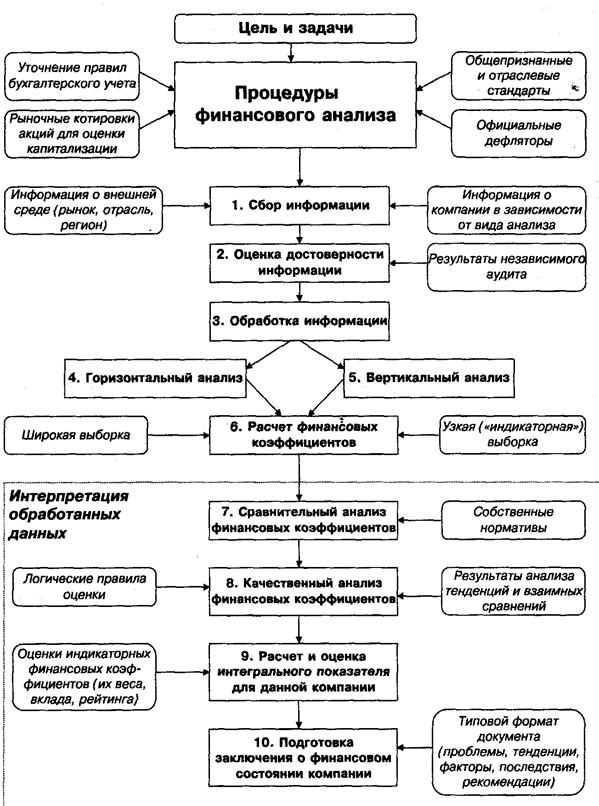

Сущность анализа финансового состояния при принятии управленческих решений и его задачи

Экспресс-анализ финансового состояния

Коэффициент оборачиваемости основных средств

Коэффициенты ликвидности

Коэффициент срочной ликвидности

Понятие экономической добавленной стоимости (EVA)

Пути повышения EVA

Коэффициент рентабельности чистых операционных активов

Влияние налоговой нагрузки на ROE

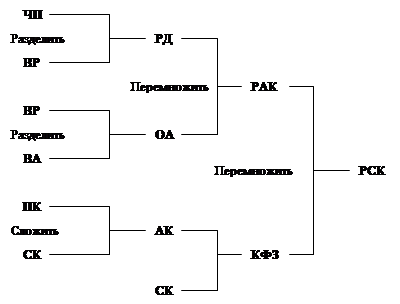

Факторная модель компании Дюпон как инструмент анализа ROE

Обзор отрасли

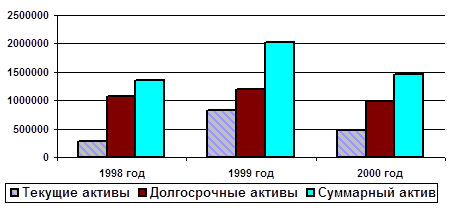

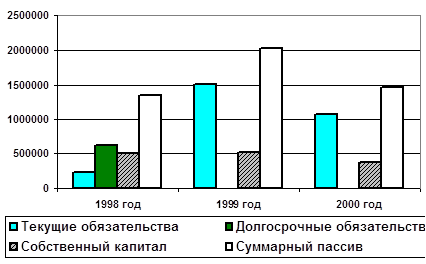

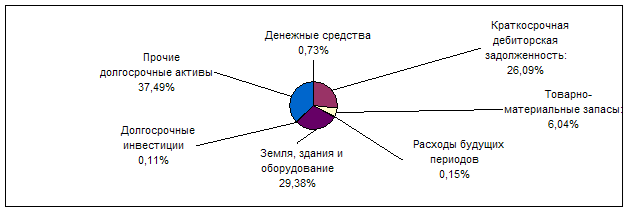

Анализ финансового состояния компании «Coca-cola Co»

Навигация

Коэффициент оборачиваемости основных средств

Анализ финансового состояния

90895

знаков

31

таблица

19

изображений

2.3.2. Коэффициент оборачиваемости основных средств

Fixed assets turnover (FAT)

Характеризует эффективность использования основных средств. Низкий уровень свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений.

Значение такое зависит от:

• способов начисления амортизации

• практики оценки стоимости активов

Может быть выше на предприятии, которое имеет изношенные основные средства.

![]()

Темп работ имеет существенное значение и тогда, когда вкладываются средства в строительство нового магазина компании или в установку ценного производственного оборудования.

Цель – максимально быстро запустить их в работу и повысить оборачиваемость активов.

Неиспользуемые производственные площади, неважно собственные или арендуемые, стоят денег.

Возможные решения здесь зависят от ожидаемых сроков простоя и могут включать либо временную сдачу неиспользуемых площадей в поднаем, либо переезда в другое помещение с тем, чтобы все здание можно было сдавать в аренду или продать.

Оборачиваемость долгосрочных активов

![]()

![]()

![]()

2.3.3. Оборачиваемость дебиторской задолженности

Accounts Receivable Turnover

![]()

![]()

Оборачиваемость Д3

| • Слишком быстро: | • Слишком медленно: |

| высокая оборачиваемость. Низкая длительность оборота. Кредитная политика жесткая, могут упасть продажи. | низкая оборачиваемость. Большая длительность оборота. Кредитный отдел работает неэффективно, могут быть проблемы с недостатком наличности. |

2.3.4. Оборачиваемость запасов

Inventory Turnover

![]()

![]()

Характеризует политику сбыта готовой продукции, управление технологическим циклом, политику закупок сырья и материалов.

| • Слишком быстро: | • Слишком медленно: |

| высокая оборачиваемость. Низкая длительность оборота. Может быть недостаточно готовой продукции на складе – недовольство покупателей и упущеная выгода. Нехватка сырья также нежелательна – сбой в производстве. | низкая оборачиваемость. Большая длительность оборота. Замораживание ДС в запасах. Риски обесценения запасов. Угроза порчи. Высокие складские расходы. Расходы на страхование. |

2.3.5. Оборачиваемость кредиторской задолженности

Accounts Payable Turnover

Показывает среднее кол-во дней, которое требуется компании для оплаты ее счетов.

![]()

![]()

В отличие от оборачиваемости активов (запасов, дебиторской задолженности), чем ниже оборачиваемость КЗ, тем «лучше» для денежных потоков компании.

Оборачиваемость КЗ

| • Слишком быстро: | • Слишком медленно: |

| высокая оборачиваемость. Низкая длительность оборота. «Добрые» отношения с поставщиками могут привести к нехватки наличности | низкая оборачиваемость. Большая длительность оборота. Потеря доверия поставщиков. Отмена скидок… Угроза банкротства |

2.4. Коэффициент рентабельности активов

Return on Assets

Коэффициент рентабельности активов

Return on Assets (ROA)

Показывает:

• Имеет ли компания базу для обеспечения высокой доходности собственного капитала.

• Насколько умело менеджеры компании используют все ее активы для генерирования прибыли.

![]()

![]()

Характеризует прибыль, приносимую каждым долларом, вложенным в активы.

Результаты интереснее, если устранить влияние расхода на выплату процентов и налога на прибыль, т.е. перейти от показателя «Чистая прибыль» к показателю «EBIT».

Изменяется эффективность вне зависимости от источника финансирования активов, поскольку способность активов генерировать прибыль не зависит от того, как их финансируют.

Эффективность активов также не зависит от налогообложения прибыли…

![]()

![]()

Рис. 15 От чего зависит рентабельность активов?

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев