Виды финансового анализа

Формирование финансовых результатов предприятия

Система показателей, характеризующих финансовое состояние предприятия

Оценка финансовой устойчивости

Анализ баланса предприятия и его структуры

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Характеристика ЗАО «КСМ-1»

Анализ капитала

Анализ платежеспособности и ликвидности предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Оценка уровня рентабельности предприятия

Основные направления улучшения финансового состояния предприятия

Обеспечение безопасности при работе на полигонах

Состояние условий труда на рабочих местах предприятия

Определяем величину расчетного удельного сопротивления грунта

Предупреждение возможных чрезвычайных ситуаций

Навигация

Анализ финансовой устойчивости предприятия

Анализ финансового состояния ЗАО "КСМ №1"

125553

знака

10

таблиц

4

изображения

2.4 Анализ финансовой устойчивости предприятия

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость - это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности.

На практике применяют разные методики анализа финансовой устойчивости.

Наиболее распространенной методикой анализа финансовой устойчивости предприятия является анализ устойчивости по степени обеспеченности запасов и затрат собственными источниками их формирования (таблица 1.10).

Таблица 1.10 Анализ финансовой устойчивости ЗАО «КСМ-1»

| № п/п | Показатели | 2006г. | 2007г. | 2008г. |

| 1 | Капитал и резервы | 48869 | 49842 | 79031 |

| 2 | Внеоборотные активы | 93003 | 177040 | 317490 |

| 3 | Наличие собственных оборотных средств (стр. 1 - стр. 2) | -44134 | -127198 | -238459 |

| 4 | Долгосрочные кредиты и заемные средства | - | - | - |

| 5 | Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 3 + стр. 4) | -44134 | -127198 | -238459 |

| 6 | Краткосрочные кредиты и заемные средства | 18600 | 31553 | 31167 |

| 7 | Общая величина основных источников формирования запасов и затрат (стр. 5 + стр. 6) | -25534 | -95645 | -207292 |

| 8 | Общая величина запасов и затрат | 52396 | 80706 | 80325 |

| 9 | Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3 - стр. 8) | -96530 | -207904 | -318784 |

| 10 | Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 5 - стр. 8) | -96530 | -207904 | -318784 |

| 11 | Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр. 7 - стр. 8) | -77930 | -14939 | -287617 |

Трехкомпонентный показатель типа финансовой устойчивости S=(S (стр. 9), S (стр. 10), S (стр. 11)) 0,0,0 0,0,0 0,0,0

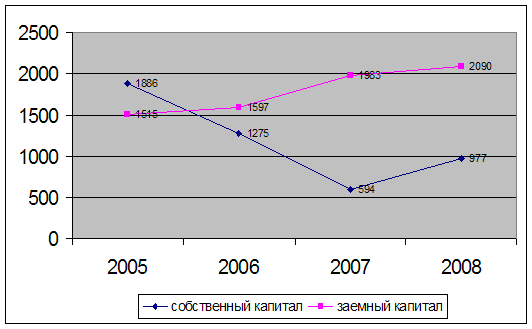

Доля собственных средств в общей сумме всех средств предприятия, 2008год снизилась, что свидетельствует об уменьшении финансовой независимости, сужает возможность привлечения средств со стороны;

Возможно выделение 4-х типов финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости: S= {1,1,1};

2) Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: S={0,1,1};

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: S={0,0,1};

4) Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: S={0,0,0}.

На ЗАО «КСМ-1» трёхкомпонентный показатель финансовой ситуации S={0;0;0} по трем периодам. Состояние предприятия характеризуется как кризисное, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности.

Для получения более подробной картины в таблице 11 рассчитаны и проанализированы важнейшие относительные показатели, характеризующие финансовую устойчивость предприятия

Выводы по результатам таблицы 1.11:

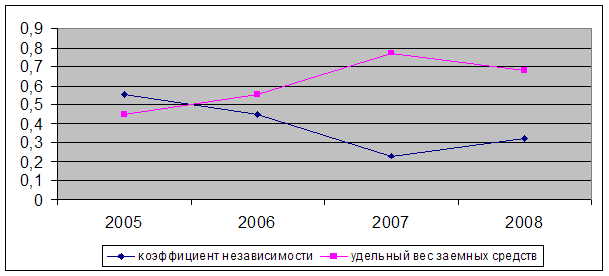

- коэффициент автономии в 2006-2008 годах не достигает нормального, допустимого ограничения (0,5). Следовательно, не все обязательства предприятия могут быть покрыты его собственными средствами.

Доля собственных средств в общей сумме всех средств предприятия, 2008год снизилась, что свидетельствует об уменьшении финансовой независимости, сужает возможность привлечения средств со стороны;

- коэффициент соотношения заемных и собственных в 2006-2008 годах значительно выше нормального ограничения (менее 0,7), наибольшего значения достигает в конце 2008г. (6,13).

Следовательно, предприятие зависимо от внешних источников кредитования;

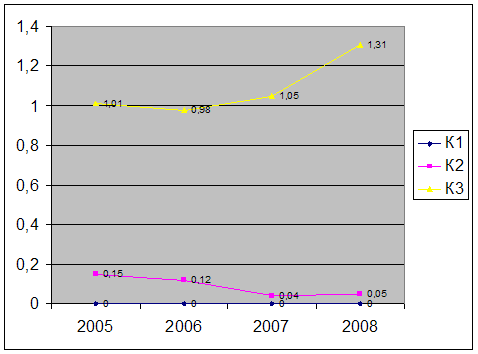

- значения коэффициента обеспеченности собственными средствами за 2006-2007 гг. намного ниже нормативных, а в 2006г. и вовсе данный коэффициент имеет отрицательное значение.

- коэффициент маневренности имеет крайне низкие значения, но положительную динамику за 2006-2008гг. Данные показатели свидетельствуют о том, что у предприятия практически нет возможности финансового маневра;

- значения коэффициента прогноза банкротства очень низки, в 2006г-2008г.. данный показатель имеет отрицательное значение. Это говорит о том, что ЗАО «КСМ-1» испытывает финансовые затруднения, что подтверждают также приведенные выше расчеты.

Таким образом, проведенный анализ относительных показателей финансовой устойчивости подтвердил, что ЗАО «КСМ-1» находится в критическом финансовом состоянии. Краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности:

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... направлениям деятельности. Уровень рентабельности возрос на 0,04% по сравнению с планом, т.к. на предприятии осуществляется режим экономии во всех звеньях и по направлениям деятельности. Заключение Целью данной курсовой работы являлось проведение анализа финансово-хозяйственных показателей деятельности предприятия и формулировка предложений и способов по их улучшению. При анализе вышеиз

0 комментариев