Виды финансового анализа

Формирование финансовых результатов предприятия

Система показателей, характеризующих финансовое состояние предприятия

Оценка финансовой устойчивости

Анализ баланса предприятия и его структуры

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Характеристика ЗАО «КСМ-1»

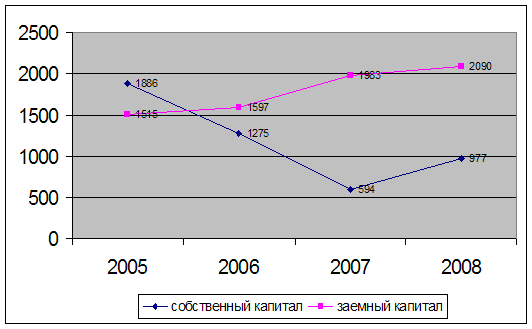

Анализ капитала

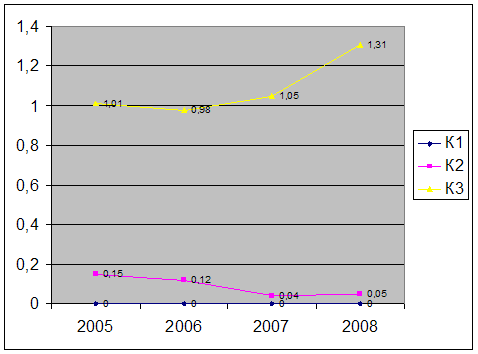

Анализ платежеспособности и ликвидности предприятия

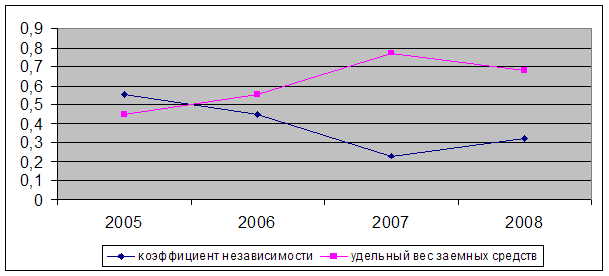

Анализ финансовой устойчивости предприятия

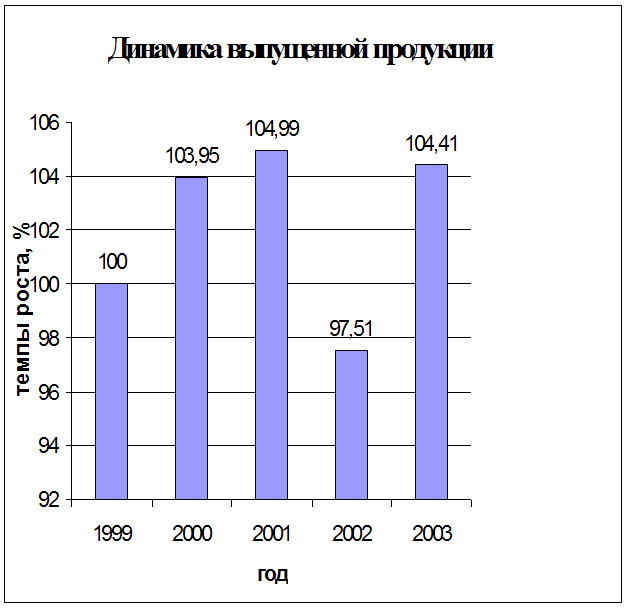

Анализ деловой активности предприятия

Оценка уровня рентабельности предприятия

Основные направления улучшения финансового состояния предприятия

Обеспечение безопасности при работе на полигонах

Состояние условий труда на рабочих местах предприятия

Определяем величину расчетного удельного сопротивления грунта

Предупреждение возможных чрезвычайных ситуаций

Навигация

Характеристика ЗАО «КСМ-1»

Анализ финансового состояния ЗАО "КСМ №1"

125553

знака

10

таблиц

4

изображения

2. Характеристика ЗАО «КСМ-1»

ЗАО «КСМ №1» - крупное предприятие по производству продукции для гражданского строительства и актуальность рассмотрения его экономико-географической характеристики очевидна.

Общество было создано в г.Ростове-на-Дону, 18 ноября 1992 года. Общество действует в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об акционерных обществах», зарегистрировано Регистрационной Палатой Администрации г.Ростова-на-Дону. Общество действует в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об акционерных обществах», другими законодательными и нормативными актами РФ и Уставом.

Общество является коммерческой организацией, уставной капитал которой разделен на определенное число акций, удостоверяющих обязательные права акционеров по отношению к обществу. Основная цель Общества – получение прибыли.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основные виды деятельности организации:

- производство и реализация: бетонных и железобетонных изделий; столярных изделий; металлоконструкций;

- оказание автотранспортных услуг, эксплуатация грузоподъемных еханизмов;

- производство строительно-монтажных работ и многое другое.

За последние четыре года комбинат награжден: дипломом 3 степени в четвертом Всероссийском конкурсе на лучшую строительную организацию предприятий строительных материалов и стройиндустрии, проводимого Госстроем РФ в 2000 году и Дипломом третьей степени на пятом Всероссийском конкурсе на лучшую строительную организацию в 2001 году; имеет сертификат «Лидер Российской экономки», который удостоверяет, что ЗАО КСМ №1 входит в состав

Таблица 1.1 Аналитическая группировка и анализ статей актива баланса

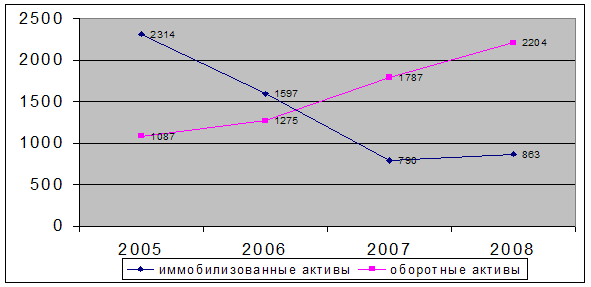

| Актив баланса | 2006 год | 2007 год | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| Тыс. руб. | Процент к итогу | Тыс. руб. | Процент к итогу | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Имущество | 148373 | 100% | 214544 | 100% | 66171 | 44,59% |

| Внеоборотные активы | 64515 | 43,48% | 96603 | 45,03% | 32088 | 49,74% |

| Основные средства | 50588 | 34,2% | 60294 | 28,2% | 9706 | 19,19% |

| Незавершенное строительство | 13825 | 9,4% | 32614 | 16,88% | ||

| 18789 | 135,9% | |||||

| Долгосрочные финансовые вложения | 102 | 0,06% | 95 | 0,04% | -7 | -6,86% |

| Оборотные активы: | 83858 | 56,52% | 117941 | 54,97% | 34083 | 40,64% |

| Запасы | 37734 | 25,43% | 51208 | 23,87% | 13474 | 35,7% |

| Налог на добавленную стоимость по приобретенным ценностям | 2845 | 1,92% | 1188 | 0,55% | -1657 | -58,24% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 мес.) | 41514 | 27,98% | 65449 | 30,6% | 23935 | 57,66% |

| Денежные средства | 1765 | 1,19% | 96 | 0,045 | -1669 | -96,26% |

| Прочие оборотные активы | - | - | - | - | - | - |

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... направлениям деятельности. Уровень рентабельности возрос на 0,04% по сравнению с планом, т.к. на предприятии осуществляется режим экономии во всех звеньях и по направлениям деятельности. Заключение Целью данной курсовой работы являлось проведение анализа финансово-хозяйственных показателей деятельности предприятия и формулировка предложений и способов по их улучшению. При анализе вышеиз

0 комментариев