Виды финансового анализа

Формирование финансовых результатов предприятия

Система показателей, характеризующих финансовое состояние предприятия

Оценка финансовой устойчивости

Анализ баланса предприятия и его структуры

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Характеристика ЗАО «КСМ-1»

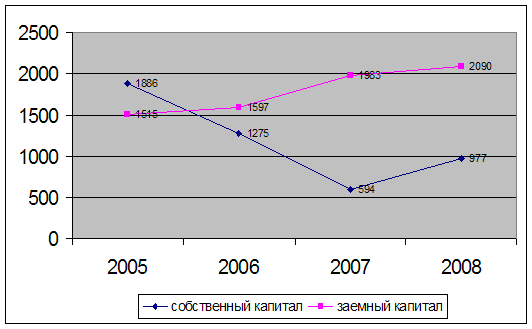

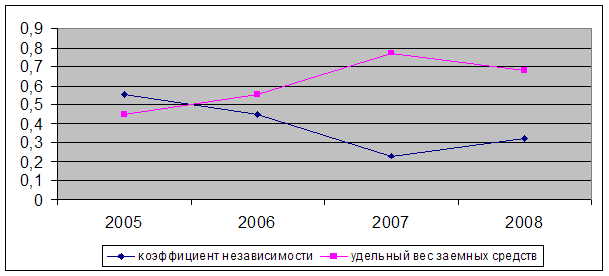

Анализ капитала

Анализ платежеспособности и ликвидности предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Оценка уровня рентабельности предприятия

Основные направления улучшения финансового состояния предприятия

Обеспечение безопасности при работе на полигонах

Состояние условий труда на рабочих местах предприятия

Определяем величину расчетного удельного сопротивления грунта

Предупреждение возможных чрезвычайных ситуаций

Навигация

Анализ платежеспособности и ликвидности предприятия

Анализ финансового состояния ЗАО "КСМ №1"

125553

знака

10

таблиц

4

изображения

2.3 Анализ платежеспособности и ликвидности предприятия

Ликвидность предприятия (по существу это ликвидность его баланса) - это наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств. Смысл данного определения состоит в том, что если процессы производства и реализации продукции идут в нормальном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим обязательствам.. Следовательно, основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благополучнее финансовое состояние предприятия с позиции ликвидности.

Расчет величины собственных оборотных средств предприятия приведен в таблице 1.7.

Таблица 1.7 Собственные оборотные средства

| Периоды | На начало | На конец | Изменение |

| 2006г. | -32155 | -44134 | -11979 |

| 2007г. | -44134 | -127198 | -83064 |

| 2008г. | -127198 | -238459 | -111261 |

На конец 2008г. величина собственных оборотных средств ЗАО «КСМ-1» составляет отрицательную величину, что свидетельствует о крайне неликвидном положении организации. За рассматриваемые периоды наблюдается тенденция к улучшению, однако величина собственных оборотных средств предприятия мала.

Ликвидность актива - это его способность трансформироваться в денежные средства в ходе предусмотренного производственно - технологического процесса. Степень ликвидности – это продолжительность временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для того, чтобы своевременно и в полном объеме погашать свои финансовые обязательства. Основные признаки платежеспособности– наличие в достаточном объеме средств на расчетных счетах и отсутствие просроченной кредиторской задолженности.

Главная задача оценки ликвидности – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Более наглядно динамику соответствующих группировок актива и пассива отражает таблица 1.8.

Таблица 1.8 Группировки активов и пассивов

Сгруппировав активы ЗАО «КСМ-1» по степени ликвидности, а пассивы по степени срочности их оплаты и сопоставив полученные данные с показателями абсолютно ликвидного баланса, можно отметить, что условия абсолютной ликвидности баланса:

![]()

для рассматриваемой организации не выполняются.

2006год на начало - ![]() ;

;![]()

на конец - ![]()

2007год на начало - ![]()

на конец - ![]()

2008год на начало - ![]()

на конец - ![]()

Кроме того:

- имеет место значительная нехватка наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений) против большего объема наиболее срочных обязательств (недостаток в 2006г. составлял 143372тыс. руб., в 2007г. - 273657тыс. руб., в 2008г. – 434605тыс.руб.). Эти показатели свидетельствуют о том, что только 0,07% срочных обязательств предприятия на конец 2006г., 0,04% - на конец 2007г., 0,04% - на конец 2008г. покрывались наиболее ликвидными активами, т.е. даже быстрореализуемых активов недостаточно для погашения кредиторской и прочих видов задолженности;

- сравнение медленно реализуемых активов с долгосрочными пассивами показало, что платежный излишек в 2006г. составлял 51825тыс. руб., в 2007г. уже 79913тыс. руб., а в 2008г. – 79524тыс.руб. Но этот излишек по причине его низкой ликвидности не может быть направлен на покрытие краткосрочных обязательств;

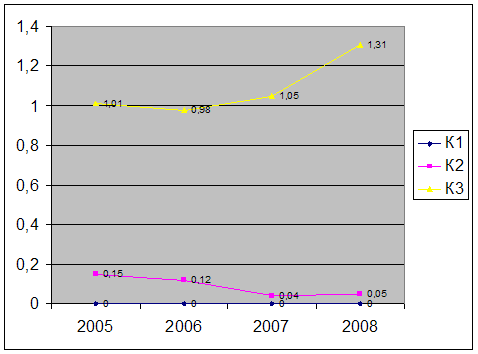

Анализ ликвидности подтвердил сделанный ранее вывод о том, что на предприятии наблюдается дефицит денежных средств. Компенсировать же столь значительный недостаток наиболее ликвидных активов медленнореализуемыми в реальной финансово-хозяйственной ситуации не удается. Поэтому бухгалтерский баланс ЗАО «КСМ-1» является недостаточно ликвидным. Для качественной оценки платежеспособности и ликвидности предприятия рассчитаем показатели ликвидности активов ЗАО «КСМ-1» (таблица 1.9).

Таблица 1.9

| 2007 год | ||||

| Коэффициент текущей ликвидности (покрытия) |

|

|

| -0,15 |

| Коэффициент критической ликвидности |

|

|

| -0,08 |

| Коэффициент абсолютной ликвидности |

|

|

| -0,00021 |

| 2008 год | ||||

| Коэффициент текущей ликвидности (покрытия) |

|

|

| -0,09 |

| Коэффициент критической ликвидности |

|

|

| 0 |

| Коэффициент абсолютной ликвидности |

|

|

| -0,00001 |

Данные таблицы свидетельствуют о том, что предприятие находится в неустойчивом финансовом состоянии. Коэффициенты ликвидности значительно ниже допустимых величин.

Соотношение всех текущих активов и краткосрочных обязательств на конец 2006г. составляет 0,73:1, на конец 2007г. – 0,58:1, на конец 2008г. – 0,49:1. Снижение коэффициента покрытия текущей ликвидности к концу 2008г. является неблагоприятной тенденцией. Следовательно, финансовое положение предприятия неблагополучное, и у организации нет достаточно средств, которые могут быть использованы для погашения своих краткосрочных обязательств, не говоря уже о дальнейшем развитии предприятия.

Соотношение легкореализуемых активов и краткосрочных обязательств составило на конец 2006г. 0,4: 1, на конец 2007г. - 0,32: 1, на конец 2008г. – 0,32:1. Это свидетельствует о том, что прогнозируемые платежные возможности ЗАО «КСМ-1» малы. В случае его критического положения, когда не будет возможности продать запасы, при условии своевременного проведения расчетов с дебиторами, предприятие сможет погасить лишь 32% краткосрочных обязательств 2008г.

В конце 2006г. соотношение денежных средств и краткосрочных обязательств составляет 0,00059: 1, в конце 2007г. – 0,00038:1, в конце 2008г. 0,00037:1. предприятие не является достаточно платежеспособным и погасить свои обязательства в срочном порядке предприятие не сможет.

Тот факт, что наиболее ликвидные средства в течении отчетного года составляли незначительную долю от обязательств предприятия, свидетельствует о серьезном дефиците свободных денежных средств.

Таким образом:

- бухгалтерский баланс предприятия недостаточно ликвиден;

- коэффициенты ликвидности значительно ниже допустимых величин и, что говорит о недостаточной ликвидности активов и неплатежеспособности ЗАО «КСМ-1».

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... направлениям деятельности. Уровень рентабельности возрос на 0,04% по сравнению с планом, т.к. на предприятии осуществляется режим экономии во всех звеньях и по направлениям деятельности. Заключение Целью данной курсовой работы являлось проведение анализа финансово-хозяйственных показателей деятельности предприятия и формулировка предложений и способов по их улучшению. При анализе вышеиз

0 комментариев