Виды финансового анализа

Формирование финансовых результатов предприятия

Система показателей, характеризующих финансовое состояние предприятия

Оценка финансовой устойчивости

Анализ баланса предприятия и его структуры

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Характеристика ЗАО «КСМ-1»

Анализ капитала

Анализ платежеспособности и ликвидности предприятия

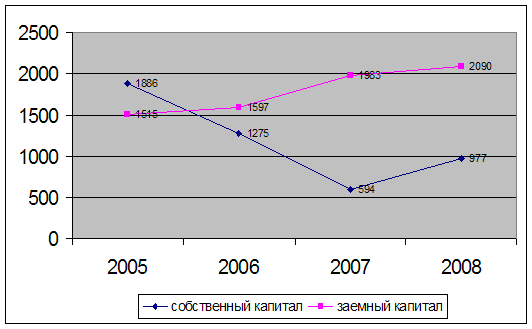

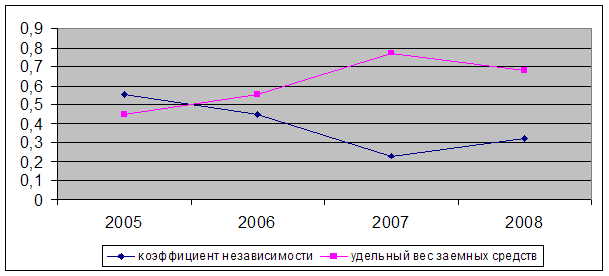

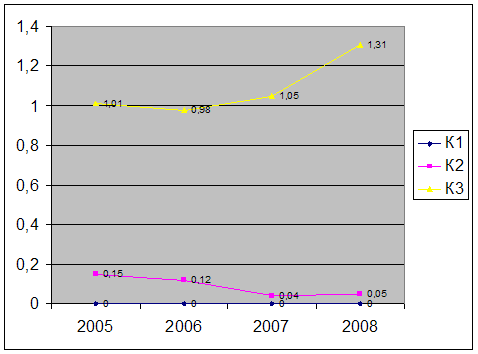

Анализ финансовой устойчивости предприятия

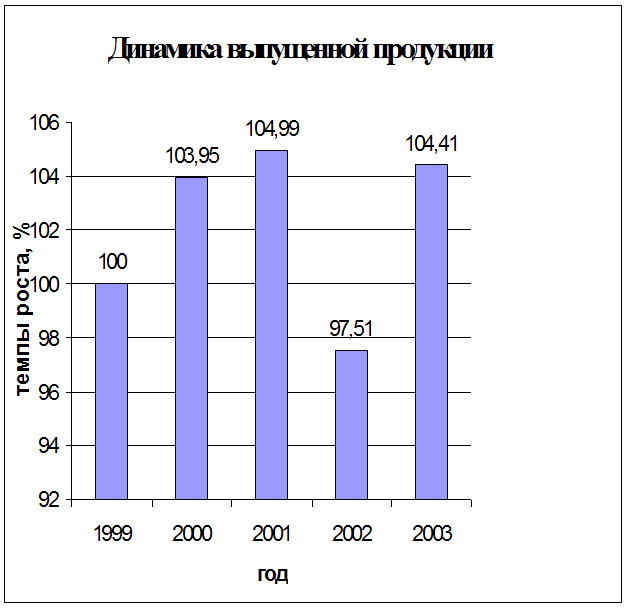

Анализ деловой активности предприятия

Оценка уровня рентабельности предприятия

Основные направления улучшения финансового состояния предприятия

Обеспечение безопасности при работе на полигонах

Состояние условий труда на рабочих местах предприятия

Определяем величину расчетного удельного сопротивления грунта

Предупреждение возможных чрезвычайных ситуаций

Навигация

Оценка финансовой устойчивости

Анализ финансового состояния ЗАО "КСМ №1"

125553

знака

10

таблиц

4

изображения

1.1.5.3 Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния предприятия стабильность его деятельности в свете долгосрочной перспективы.

1) « Коэффициент концентрации собственного капитала » – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие.

2) « Коэффициент финансовой зависимости » – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает заемных средств.

3) « Коэффициент манёвренности собственного капитала » – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

4) « Коэффициент структуры долгосрочных вложений » – коэффициент показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами.

5) « Коэффициент долгосрочного привлечения заёмных средств » – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

6)« Коэффициент отношения собственных и привлечённых средств » – он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов. ( Расчёт коэффициентов приведён в приложении 2 ). Нужно сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

Поэтому приемлемость значений этих показателей лучше составлять по группам родственных предприятий. Единственное правило которое «работает» : владельцы предприятия ( инвесторы и другие лица, сделавшие взносы в уставной капитал) предпочитают разумный рост в динамике заемных средств, а кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

1.1.5.4 Оценка деловой активности

Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

– степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

– уровень эффективности использования ресурсов предприятия.

В частности, оптимально следующее соотношение:

Тнб > Тр > Так > 100%,

где Тнб, Тр, Так, – соответственно темп изменения финансовой прибыли, реализации, авансированного капитала. (10)

Эта зависимость означает, что:

а) экономический потенциал возрастает;

б) объём реализации возрастает более высокими темпами;

в) прибыль возрастает опережающими темпами.

Это « золотое правило экономики предприятия ».

Для реализации второго направления могут быть рассчитаны: выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оценка авансированного капитала.

К обобщающим показателям относятся « показатель ресурсоотдачи и коэффициент устойчивости экономического роста ».

1)« Ресурсоотдача ( коэффициент оборачиваемости авансированного капитала ) » – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия.

2) « Коэффициент устойчивости экономического роста » – показывает, какими в среднем темпами может развиваться предприятие

1.1.5.5 Оценка рентабельности

К основным показателям этого блока относятся рентабельность авансированного капитала и рентабельность собственного капитала. При расчёте можно использовать либо балансовою прибыль либо чистую.

Анализируя рентабельность в пространственно-временном аспекте следует принимать во внимание три ключевых особенности:

– временный аспект, когда предприятие делает переход на новые перспективные технологии и виды продукций;

– проблема риска;

– проблема оценки, прибыль оценивается в динамике, собственный капитал в течении ряда лет.

Однако далеко не всё может быть отражено в балансе, например, торговая марка, суперсовременные технологии, чудесный слаженный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную цену фирмы.

1.1.5.6 Оценка положения на рынке ценных бумаг

Этот фрагмент анализа выполняется в компаниях, зарегистрированных на фондовых биржах.

Поскольку терминология по ценным бумагам в нашей стране окончательно не сложилась, названия показателей являются условными.

1) « Доход на акцию » – отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций.

2) « Ценность акции » – частное от деления рыночной цены акции на доход на акцию. Этот показатель служит индикатором спроса на акции данной компании, т. к. показывает как много согласны платить инвесторы на один рубль прибыли на акцию.

3) « Рентабельность акции » – отношение дивиденда, выплачиваемого на акцию, к её рыночной цене. Рентабельность акции характеризирует процент возврата на капитал,вложенный в акции фирмы.

4) «Дивидендный выход» – рассчитывается путём деления дивиденда, выплачиваемого по акции, на доход на акцию, т. е. это доля чистой прибыли, выплаченная акционерам в виде дивидендов.

С этим коэффициентом тесно связан « коэффициент реинвестирования прибыли », характеризующий её долю, направленную на развитие производства. Сумма значений этих показателей равна единице.

5) « Коэффициент котировки акций » – отношение рыночной цены к её ( книжной ) учётной цене. Книжная цена характеризует долю собственного капитала, приходящегося на одну акцию. Она складывается из номинальной стоимости, доли эмиссионной прибыли и доли накопленной и вложенной в развитие фирмы прибыли.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... направлениям деятельности. Уровень рентабельности возрос на 0,04% по сравнению с планом, т.к. на предприятии осуществляется режим экономии во всех звеньях и по направлениям деятельности. Заключение Целью данной курсовой работы являлось проведение анализа финансово-хозяйственных показателей деятельности предприятия и формулировка предложений и способов по их улучшению. При анализе вышеиз

0 комментариев