Виды финансового анализа

Формирование финансовых результатов предприятия

Система показателей, характеризующих финансовое состояние предприятия

Оценка финансовой устойчивости

Анализ баланса предприятия и его структуры

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Характеристика ЗАО «КСМ-1»

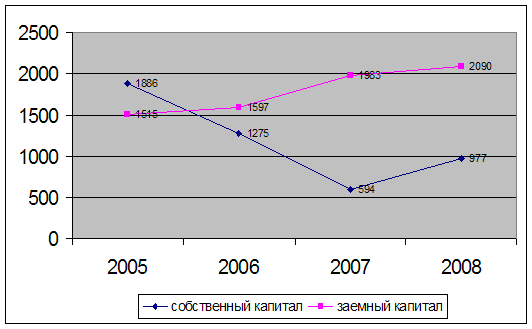

Анализ капитала

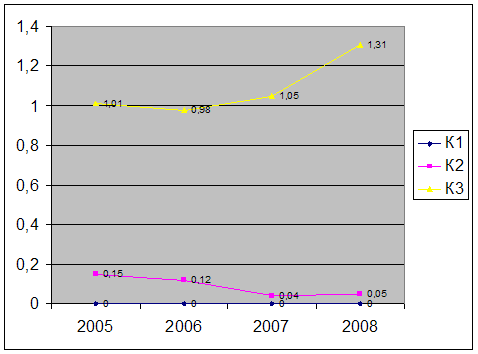

Анализ платежеспособности и ликвидности предприятия

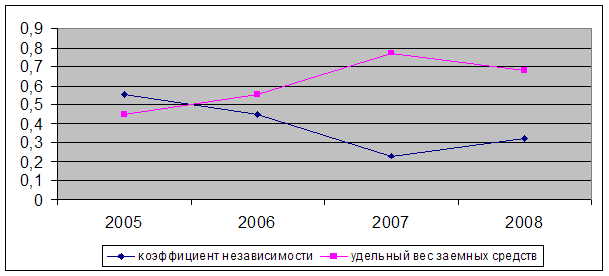

Анализ финансовой устойчивости предприятия

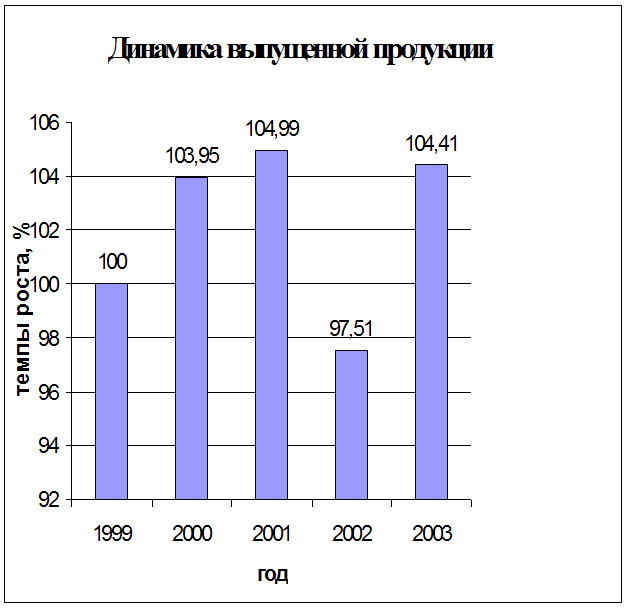

Анализ деловой активности предприятия

Оценка уровня рентабельности предприятия

Основные направления улучшения финансового состояния предприятия

Обеспечение безопасности при работе на полигонах

Состояние условий труда на рабочих местах предприятия

Определяем величину расчетного удельного сопротивления грунта

Предупреждение возможных чрезвычайных ситуаций

Навигация

Система показателей, характеризующих финансовое состояние предприятия

Анализ финансового состояния ЗАО "КСМ №1"

125553

знака

10

таблиц

4

изображения

1.1.5 Система показателей, характеризующих финансовое состояние предприятия

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами. Целевые ориентиры проводимого финансового анализа зависят от того, кто его проводит: управляющие, налоговые органы, владельцы ( акционеры ) предприятия или его кредиторы. Налоговому органу важен ответ на вопрос способно ли предприятие к уплате налогов.

Поэтому с точки зрения налоговых органов финансовое положение характеризируется следующими показателями:

– балансовая прибыль;

– рентабельность активов = балансовая прибыль в % к стоимости активов

– рентабельность реализации = балансовая прибыль в % к выручке от реализации;

– балансовая прибыль на 1 рубль средство на оплату труда.

Исходя из этих показателей, налоговые органы могут определить и поступление платежей в бюджет на перспективу.

Банки должны получить ответ на вопрос о платёжеспособности предприятия, т. е. о его готовности возвращать заемные средства, ликвидации его активов.

Управляющие предприятием главным образом интересуются эффективностью использования ресурсов и прибыльностью предприятия.

1.1.5.1 Показатели оценки имущественного положения

1)« Сумма хозяйственных средств, находящихся в распоряжении предприятий » – это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия.

2)« Доля активной части основных средств ». Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

3)« Коэффициент износа » – обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% ( или единицы) является « коэффициент годности ».

4)« Коэффициент обновления » – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

5)« Коэффициент выбытья » – показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

1.5.2 Оценка ликвидности и платёжеспособности

1)« Величина собственных оборотных средств » – характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

2) « Манёвренность функционирующего капитала » – характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1.

3)« Коэффициент покрытия » (общий) – даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств, это рассматривается как успешно функционирующее.

4) « Коэффициент быстрой ликвидности » по смыслу аналогичен « коэффициенту покрытия », однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

5)« Коэффициент абсолютной ликвидности » ( платёжеспособности ) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

В международной практике считается, что значение его должно быть больше или равным 0,2 – 0,25

6)« Доля собственных оборотных средств в покрытии запасов » – характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

7)« Коэффициент покрытия запасов » – рассчитывается соотношением величин « нормальных » источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое. ( См. Приложение № 3 ).

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

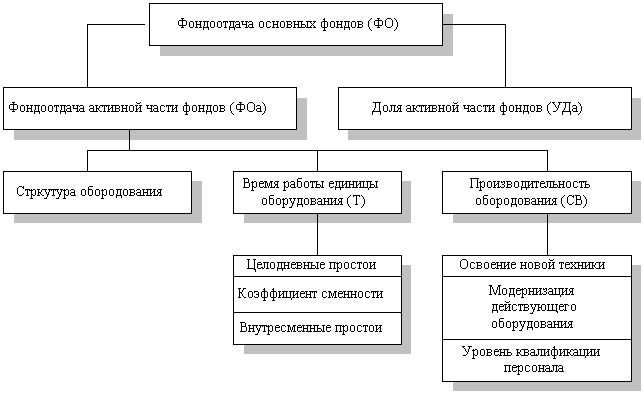

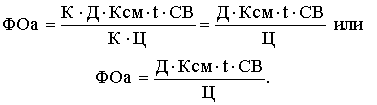

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

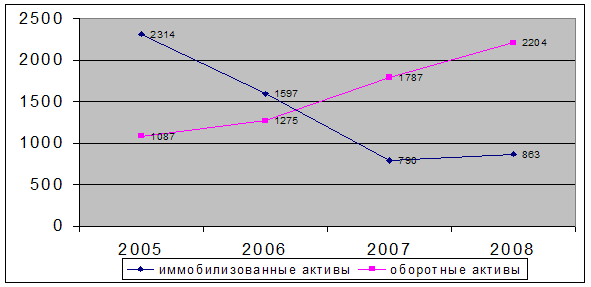

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... направлениям деятельности. Уровень рентабельности возрос на 0,04% по сравнению с планом, т.к. на предприятии осуществляется режим экономии во всех звеньях и по направлениям деятельности. Заключение Целью данной курсовой работы являлось проведение анализа финансово-хозяйственных показателей деятельности предприятия и формулировка предложений и способов по их улучшению. При анализе вышеиз

0 комментариев