Виды финансового анализа

Формирование финансовых результатов предприятия

Система показателей, характеризующих финансовое состояние предприятия

Оценка финансовой устойчивости

Анализ баланса предприятия и его структуры

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Характеристика ЗАО «КСМ-1»

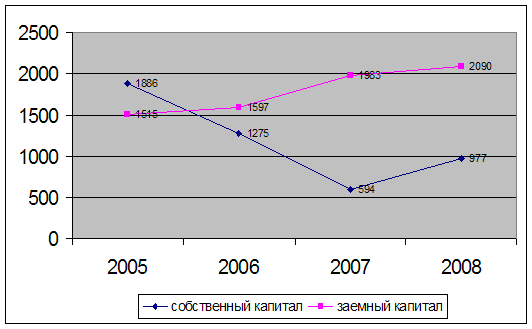

Анализ капитала

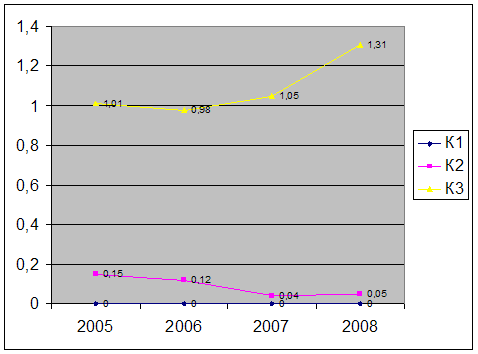

Анализ платежеспособности и ликвидности предприятия

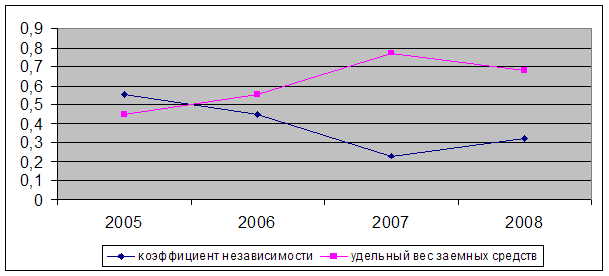

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Оценка уровня рентабельности предприятия

Основные направления улучшения финансового состояния предприятия

Обеспечение безопасности при работе на полигонах

Состояние условий труда на рабочих местах предприятия

Определяем величину расчетного удельного сопротивления грунта

Предупреждение возможных чрезвычайных ситуаций

Навигация

Анализ деловой активности предприятия

Анализ финансового состояния ЗАО "КСМ №1"

125553

знака

10

таблиц

4

изображения

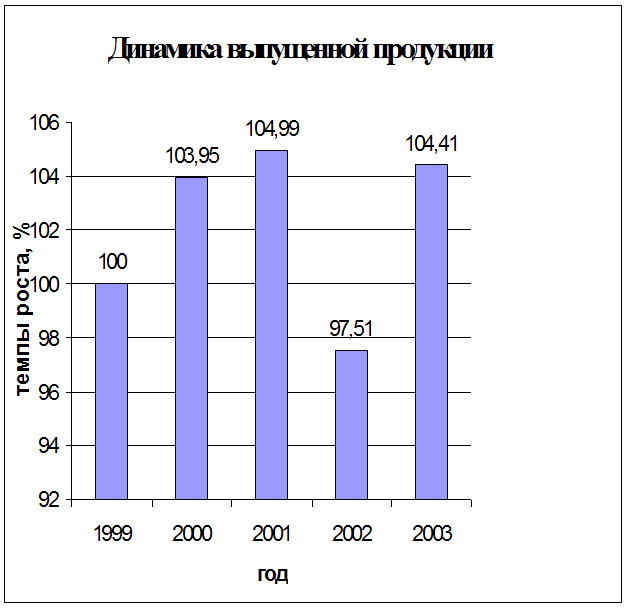

2.5 Анализ деловой активности предприятия

Трактовка термина «деловая активность» может быть различной: в широком смысле деловая активность означает весь спектр усилий, направленных на продвижение предприятия на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле - как текущая производственная и коммерческая деятельность предприятия.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий, поэтому главными качественными критериями деловой активности являются:

- конкурентоспособность.

- широта рынков сбыта продукции;

- репутация предприятия;

Количественные показатели деловой активности определяются абсолютными и относительными показателями. Среди абсолютных показателей следует выделить объем реализации продукции, прибыль, активы предприятия.

Наиболее информативным является сопоставление динамики прибыли, объема реализации и наращивания капитала и активов:

Данное соотношение условно называют «золотым правилом экономики предприятия»: прибыль должна возрастать более высокими темпами, чем объемы реализации и имущества предприятия.

Однако для рассматриваемого предприятия данное условие не выполняется, что свидетельствует о неэффективности использования ресурсов организации.

- выручка предприятия по периодам возросла (с 492,958тыс.руб. в 2006г. до 845722тыс.руб. в 2008г.);

- чистая прибыль ЗАО «КСМ-1» в 2007г. уменьшилась на 12349тыс.руб., а в 2008г. увеличился на 30274тыс.руб.;

- существенно увеличивается показатель производительности труда, однако это связано не только с повышением эффективности использования трудовых ресурсов, но и с сокращением численности работников, хотя и незначительным;

- основные фонды стали использоваться менее эффективно, так как если в 2006 году на каждый рубль основных средств и прочих внеоборотных активов было реализовано 6,26 руб. продукции, то в 2008 году - уже 3,42 р.;

- коэффициенты общей оборачиваемости капитала имеют низкие значения, что является неблагоприятной для организации тенденцией и неэффективном использовании экономического потенциала предприятия. Кроме того, в 2007г. данный показатель снизился на 0,6 пункта и составил 2,14, а в 2008г. уменьшились на 0,26 пункта и составил к концу года 1,88;

- анализ коэффициента оборачиваемости оборотных средств показал, что скорость оборота материальны и денежных средств предприятия очень мала, т.е. ресурсы используются неэффективно. И если в 2006г. оборотный капитал совершал 4,89 оборота, то в 2007г. оборачиваемость уменьшилась лишь на 0,8 оборота в год, а в 2008г. и вовсе увеличилась на 0,08 оборота.;

- оборачиваемость материальных оборотных средств в 2007г. уменьшилась на 1,74 оборота, то в 2008г. увеличилась на 2,26 оборота. Кроме того, низок средний срок оборота материальных средств (32,94 дня в 2006г., 39,08 дн. в 2007г., 31,47 дн. в 2008г. Это свидетельствует о эффективности работы предприятия в области материальных средств (небольшие затраты на содержание и перемещение запасов);

- анализ оборачиваемости дебиторской задолженности показал, что коэффициент оборачиваемости дебиторской задолженности в 2007г. уменьшился на 1,79 оборота, а в 2008г. на 0,8 оборота. Если в 2006г. продолжительность 1 оборота была 39,59дня, то в 2007г. она увеличилась до 49,13 дня, а в 2008г. составила 52,75 дня. Рост дебиторской задолженности в 2008г. свидетельствует об увеличении предоставляемого кредита. Средний срок оборота дебиторской задолженности в 2008г. существенно увеличивается, следовательно, возрастает риск ее непогашения. Руководству предприятия следует расширить круг потребителей, большее внимание уделять контролю за состоянием расчетов с покупателями, использовать способ предоставления скидок при долгосрочной оплате, следить за соотношением дебиторской и кредиторской задолженности;

- оборачиваемость кредиторской задолженности очень низка. В 2007г. она уменьшилась на 1,1 оборота, а в 2008г. – на 0,5 оборота. При этом если в 2006г. 1 оборот длился 91,48 дня, в 2007г. он увеличился до 126,29 дня, а в 2008г. – до 152,72 дня. Это свидетельствует о увеличении кредиторской задолженности;

- анализ оборачиваемости собственных средств показал в 2006г. на каждый рубль выручки собственного капитала получено 12,14 руб., в 2007г. 12,25 руб, в 2008г. – 13,12 руб., т.е. увеличение незначительно. Это свидетельствует о неэффективности использования собственного капитала предприятия;

- анализ продолжительности операционного цикла показал, что время, в течение которого финансовые ресурсы предприятия находятся в материальных средствах и дебиторской задолженности не велико (72,53 дня в 2006г., 88,21 дня в 2007г., 84,22 дня в 2008г.).;

- продолжительность операционного цикла в 2006 и 2008гг. имела отрицательное значение (соответственно -18,95 дня и -38,08дня ,-68,5 дня). Эта крайне неблагоприятная для организации тенденция связана с увеличением продолжительности операционного цикла за счет роста дебиторской задолженности и ускорением срока оборота кредиторской задолженности;

Итак, можно сказать, что уровень деловой активности на ЗАО «КСМ-1» низок. Конечно, существуют и благоприятные тенденции (увеличение выручки от реализации, фондоотдачи, производительности труда) однако большинство показателей крайне низки и имеют отрицательную динамику. Это связано с недальновидной политикой руководства в вопросах формирования запасов, предоставления кредитов своим покупателям, неэффективностью использования предприятием собственных средств.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... направлениям деятельности. Уровень рентабельности возрос на 0,04% по сравнению с планом, т.к. на предприятии осуществляется режим экономии во всех звеньях и по направлениям деятельности. Заключение Целью данной курсовой работы являлось проведение анализа финансово-хозяйственных показателей деятельности предприятия и формулировка предложений и способов по их улучшению. При анализе вышеиз

0 комментариев