Виды финансового анализа

Формирование финансовых результатов предприятия

Система показателей, характеризующих финансовое состояние предприятия

Оценка финансовой устойчивости

Анализ баланса предприятия и его структуры

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Характеристика ЗАО «КСМ-1»

Анализ капитала

Анализ платежеспособности и ликвидности предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Оценка уровня рентабельности предприятия

Основные направления улучшения финансового состояния предприятия

Обеспечение безопасности при работе на полигонах

Состояние условий труда на рабочих местах предприятия

Определяем величину расчетного удельного сопротивления грунта

Предупреждение возможных чрезвычайных ситуаций

Навигация

Анализ капитала

Анализ финансового состояния ЗАО "КСМ №1"

125553

знака

10

таблиц

4

изображения

2.1 Анализ капитала

Источники образования средств предприятия отражаются в пассиве баланса. Пассивы организации состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности.

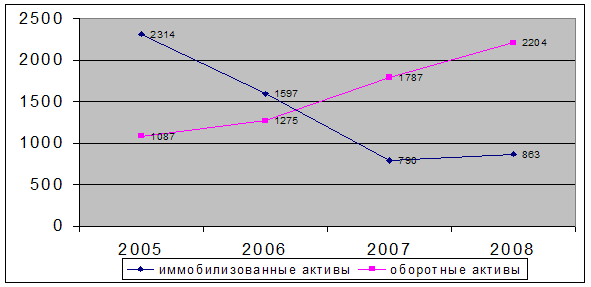

В процессе анализа капитала первоочередное внимание уделяется изменению в его составе и структуре. На основе проведенных расчетов сделаем выводы о составе, структуре и изменениях активов и пассивов предприятия. Как видно из таблицы 1,1 стоимость имущества анализируемого предприятия (ЗАО «КСМ-1») возросла на 66171тыс. руб. или 44,59% в 2007г., в том числе за счет увеличения объема внеоборотных активов на 32088 тыс.руб. или 49,74% и прироста оборотных средств на 34083тыс руб. или 4064%; увеличилась на 203749 тыс.руб. или 59,79% в 2008г. за счет роста стоимости внеоборотных активов на 154880тыс.руб. или 95,25% и увеличения оборотных средств на 49359тыс.руб. или 27,71%. Увеличение общей стоимости имущества, т. е. рост активов, является положительной тенденцией в работе организации.

Имущество увеличивается, прежде всего, за счет оборотных активов, доля внеоборотных активов в составе имущества увеличивается с 43,48% в 2006г. до 58,31% в 2008г., что считается положительным моментом. Общее количество внеоборотных активов увеличивается значительно (темп роста – 49,74% в 2007г., 95,25% в 2008г.).

Внеоборотные активы представлены, прежде всего, основными средствами, доля которых в составе имущества предприятия сокращается с 34,2% в 2006г. до 19,11% в 2008г. За рассматриваемые периоды наблюдается прирост основных средств (19,19% в 2007г., 39,25% в 2008г.).

Оборотные активы по сравнению с внеоборотными уменьшается (темп роста – 40,64% в 2007г., 27,71% в 2008г.)

Наибольшую долю в оборотных активах составляют запасы (25,43% в 2006г., 23,87% в 2007г.), дебиторская задолженность (26,99%) и запасы (12,42%) в 2008г. Количество запасов по периодам значительно уменьшается (темп роста – 35,7% в 2007г., -0,14% в 2008г.), что является благоприятной тенденцией для предприятия, поскольку уменьшение запасов ведет к притоку денежных средств вследствие:

- уменьшения затрат, связанных с владением запасами (содержание, перемещение и прочие работы);

- уменьшения затрат, связанных с риском потерь из-за устаревания, порчи, хищений, бесконтрольного их использования);

- уменьшения сумм уплачиваемых налогов.

В 2008 г. существенно увеличивается дебиторская задолженность (146999 тыс.руб.), удельный вес которой в структуре активов предприятия составляет 26,99%. Необходимо пересмотреть политику работы с дебиторами, проводить более тщательно ее анализ.

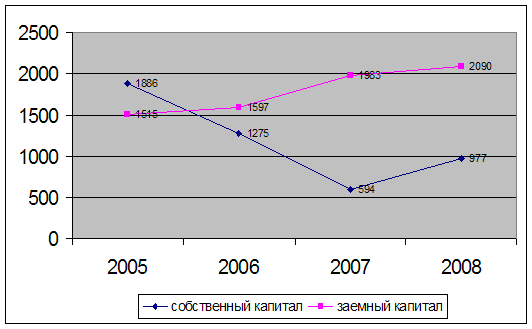

Анализ капитала позволил сделать следующие выводы:

- приток средств в 2007 году в сумме 62571тыс. руб. был связан с увеличением собственного капитала на 16509 тыс. руб. или 51,08% и ростом краткосрочных пассивов на 46062 тыс. руб. или 39,7%. Иными словами, увеличение объема финансирования деятельности предприятия было на 26,38% (16509: 62571 х 100) увеличением собственного капитала и на 73,62%- краткосрочными обязательствами (46062: 62571 х 100).

Дополнительный приток денежных средств в 2008г. в сумме 189805 тыс.руб. связан, прежде всего, с увеличением краткосрочных обязательств на 160616тыс.руб., ростом величины собственного капитала на 29189тыс.руб. Увеличение объема финансирования деятельности предприятия было на 84,6% (160616: 189805 х 100) обеспечено увеличением краткосрочных обязательств. Увеличение нераспределенной прибыли привело к росту собственного капитала на 58,61%, что увеличило объем финансирования деятельности на 15,38% (29189: 189805 х 100);

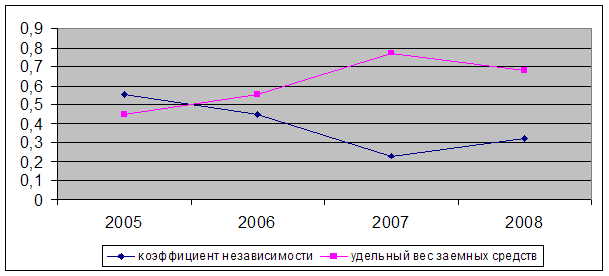

- благоприятной тенденцией для предприятия является рост собственного капитала (темп роста – 51,08% в 2007г., 58,61% в 2008г.). Однако доля собственного капитала в балансе в 2008г. существенно снижается 23,15% до 14,49%;

- значительными темпами растет величина заемного капитала (темп роста – 52,6% в 2008г.) за счет краткосрочных обязательств (52,6%).;

Данные изменения свидетельствуют о нестабильности финансового положения организации и возможности его ухудшения в будущем.

2.2 Оценка имущественного положения предприятия

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия (таблица 1.5)

Таблица 1.5 Изменение имущественного положения организации

| Показатели | На начало года | На конец года | Доля в итоге баланса | Доля в итоге раздела | Изменение | |||

| н. г. | к. г. | н. г. | к. г. | тыс. руб. | % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 2006 год | ||||||||

| Внеоборотные активы | 64515 | 93003 | 43,48% | 44,09% | 100% | 100% | 488 | 44,16% |

| Нематериальные активы | - | - | - | - | - | - | - | |

| Основные средства | 50588 | 60294 | 34,09% | 28,58% | 78,41% | 64,83% | 9706 | 19,19% |

| Незавершенное строительство | 13825 | 32614 | 9,32% | 15,46% | 21,43% | 35,07% | 18789 | 135,91% |

| Долгосрочные финансовые вложения | 102 | 95 | 0,07% | 0,05% | 0,16% | 0,1% | -7 | -6,86% |

| Оборотные активы: | 83858 | 117941 | 56,52% | 55,91% | 100% | 100% | 34083 | 40,64% |

| Запасы | 37734 | 51208 | 25,43% | 24,28% | 44,99% | 43,42% | 13474 | 35,71% |

| Налог на добавленную стоимость по приобретенным ценностям | 2845 | 1188 | 1,92% | 0,56% | 3,39% | 1,001% | -1657 | -58,24% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 мес.) | 41514 | 65449 | 27,98% | 31,03% | 49,51% | 55,49% | 23935 | 57,66% |

| Денежные средства | 1765 | 96 | 1,19% | 0,05% | 2,1% | 0,08% | -1669 | -94,56% |

| Прочие оборотные активы | - | - | - | - | - | - | - | - |

| Всего имущества | 148373 | 210944 | 100% | 100% | - | - | 62571 | 42,17% |

Сделаем вывод об изменении имущественного положения организации за рассматриваемые периоды.

Анализируя в динамике показатели, можно отметить, что общая стоимость имущества предприятия увеличилась (темп роста – 42,17%, 68,37%, 53,44% в 2006г, 2007г., 2008г.). Увеличение имущества предприятия в 2008 году можно охарактеризовать как положительное, т. к. их рост произошел за счет роста собственных средств, а не за счет роста заемных средств.

Имущество представлено, прежде всего, внеоборотными активами. Доля их увеличивается с 44,09% в 2006г. до 57,2% в 2008г. Доля же оборотных активов снижается – с 55,91% до 41,74%, что свидетельствует о том, что износ средств предприятия не превышает их прирост, и выделяются денежные средства на приобретение новых машин и оборудования.

Внеоборотные активы представлены, прежде всего, незавершенным строительством (67,19%), однако их стоимость по периодам уменьшается незначительно (169,19% в 2007г., 143,01% в 2008г.).

Доля наиболее мобильных денежных средств уменьшилась с 1765тыс. руб. в 2006г. до 171тыс.руб. в 2008г.

В то же время менее ликвидные средства - дебиторская задолженность составила на конец 2006г. 55,49 % оборотных средств, на конец 2007г. 54,63%, на конец 2008г. 64,62% -такое существенное увеличение можно охарактеризовать негативно. На ЗАО «КСМ-1» данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец года в сумме 146999 тыс.руб. свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов.

Большими темпами росла величина запасов (35,71%, 52,62%, 13,58% в 2006, 2007, 2008гг.). Их доля в составе оборотных средств увеличивается с 43,42% на конец 2006г до 43,9% на конец 2007г. В 2008г. доля запасов снижается до 29,7%, однако остается значительной. Это говорит о том, что у предприятия слишком много запасов и, прежде всего, затрат в незавершенном производстве, что приводит к росту затрат на их хранение и обслуживание.

С финансовой точки зрения структура оборотных средств ухудшилась в 2008г., т.к. доля дебиторской задолженности существенно увеличилась.

Итак, изменение имущественного положения предприятия можно оценивать как негативное.

Расчет основных показателей, характеризующих имущественное положение предприятия, представлен в таблице 6.

Таблица 1.6 Основные показатели, характеризующие имущественное положение предприятия

| Показатели | 2006 год | 2007 год | 2008 год |

| 1.Сумма хозяйственных средств | 210944 | 355176 | 544985 |

| 2.Доля основных средств (ОС) в активах |

|

|

|

| 3.Доля активной части ОС |

|

|

|

В результате анализа показателей имущественного положения выявлены следующие основные тенденции:

- сумма хозяйственных средств, находящихся в распоряжении предприятия увеличилась 210944тыс. руб. в 2006г. до 544985тыс. руб. в 2008г., что можно квалифицировать как положительное явление;

- доля основных средств в активах предприятия невелика и снижается по периодам значительно (с 0,29 в 2006г. до 0,19 в 2008г.), что является неблагоприятной тенденцией в работе организации;

- доля активной части основных средств, напротив, увеличивается.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... направлениям деятельности. Уровень рентабельности возрос на 0,04% по сравнению с планом, т.к. на предприятии осуществляется режим экономии во всех звеньях и по направлениям деятельности. Заключение Целью данной курсовой работы являлось проведение анализа финансово-хозяйственных показателей деятельности предприятия и формулировка предложений и способов по их улучшению. При анализе вышеиз

0 комментариев