Виды финансового анализа

Формирование финансовых результатов предприятия

Система показателей, характеризующих финансовое состояние предприятия

Оценка финансовой устойчивости

Анализ баланса предприятия и его структуры

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Характеристика ЗАО «КСМ-1»

Анализ капитала

Анализ платежеспособности и ликвидности предприятия

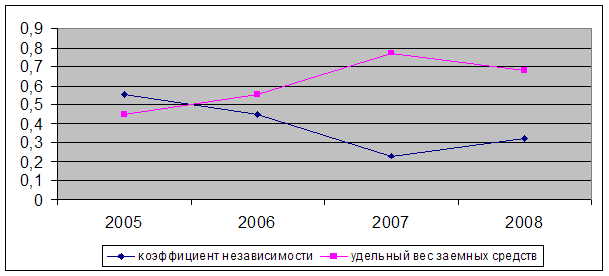

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Оценка уровня рентабельности предприятия

Основные направления улучшения финансового состояния предприятия

Обеспечение безопасности при работе на полигонах

Состояние условий труда на рабочих местах предприятия

Определяем величину расчетного удельного сопротивления грунта

Предупреждение возможных чрезвычайных ситуаций

Навигация

Оценка уровня рентабельности предприятия

Анализ финансового состояния ЗАО "КСМ №1"

125553

знака

10

таблиц

4

изображения

2.6 Оценка уровня рентабельности предприятия

В условиях рыночных отношений велика роль показателей рентабельности, характеризующих уровень прибыльности (убыточности) производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

В практике анализа применяют следующие группы показателей относительной доходности: продукции, производственных фондов и всего имущества, вложений (инвестиций), ценных бумаг.

1) Рентабельность вложений в общем виде определяется как отношение балансовой прибыли к средней стоимости имущества предприятия.

2) Чистая рентабельность определяется как отношение чистой прибыли к средней стоимости имущества.

3) Рентабельность собственных средств, исчисленная как отношение чистой прибыли к среднегодовой

4) прибыли, полученную с одного рубля собственного капитала.

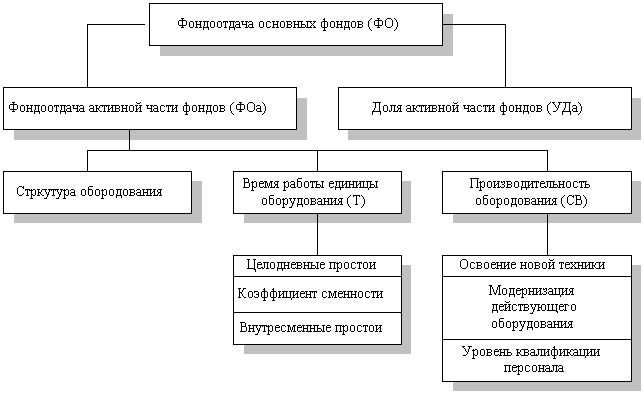

5) Рентабельность производственных фондов определяется как отношение балансовой прибыли отчетного периода к средней стоимости основных производственных фондов и оборотных активов,сумме собственных средств, отражает сумму чистой Результаты расчетов отражены в таблице 1.13.

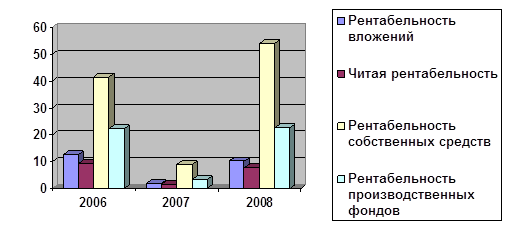

Таблица 1.13 Финансовые коэффициенты, применяемые для оценки уровня рентабельности предприятия

| Показатель | 2006 % | 2007 % | 2008 % |

| Рентабельность вложений | 12,47% | 1,81% | 10,19% |

| Читая рентабельность | 9,36% | 1,58% | 7,72% |

| Рентабельность собственных средств | 41,39% | 9,04% | 53,9% |

| Рентабельность производственных фондов | 22,2% | 3,47% | 22,63% |

Из табл. 13 видно, что ЗАО «КСМ-1» - предприятие рентабельное. В 2008г. эффективность работы предприятия существенно увеличилась, что связано, в первую очередь, с ростом прибыли за счет сокращения себестоимости производимой продукции. В 2007г. наблюдается тенденция к сокращению показателей рентабельности (показатели прибыли снижаются за счет увеличения себестоимости продукции и необходимости выплаты процентов за кредит).В расчете на тысячу рублей своего имущества предприятием было получено 12,47 руб. балансовой прибыли в 2006г., 1,81руб. в 2007г. и 10,19руб. в 2008г., а также 9,36руб. чистой прибыли в 2006г., 1,58руб. в 2007г. и 7,72руб. в 2008г.

В 2006г. сумма чистой прибыли, полученная с 1 руб. собственного капитала, составляла 41,39руб., в 2007г. – 9,04руб., в 2008г. – 53,9руб. Это свидетельствует о повышении эффективности использования собственного капитала в 2007г. и снижении в 2008г.

Имущество ЗАО «КСМ-1» в 2008г. стало использоваться более эффективно, а в 2007г. наблюдается снижение данного показателя. Эффективное использование основных производственных фондов и оборотных активов привело к прибыльной деятельности предприятия, однако в 2006г. рентабельность производственных фондов составляет 22,2%, в 2007г. – 3,47%, а в 2008г. – 22,63%.

Таким образом, анализ рентабельности показал, что результаты от продажи продукции (работ, услуг) покрывают издержки производства. В 2008г. все показатели рентабельности возросли, что положительно характеризует деятельность предприятия. Однако, в 2007г.экономическая целесообразность функционирования ЗАО «КСМ-1» снижается вследствие сокращения прибыли в результате роста себестоимости продукции и необходимости уплаты процентов по кредиту, а также неплатежеспособности потребителей.2.7 Анализ вероятности банкротства

В мировой практике известны и широко применяются несколько подходов к оценке и прогнозированию вероятности банкротства. Их применение не всегда оправдано для российских предприятий.

Нормативная система критериев для оценки несостоятельности (неплатежеспособности) предприятия определена в Постановлении Правительства РФ № 498 от 20.05.94. «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)».

В соответствии с данным Постановлением и методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса ФСФО № 31 – р от 12.08.94. для признания предприятия неплатежеспособным необходимо наличие одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициента обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

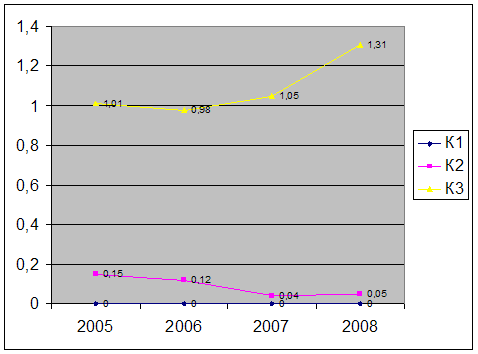

Проведем анализ вероятности банкротства ЗАО «КСМ-1» по трем периодам 2006-2008гг.

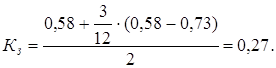

2006год.

![]()

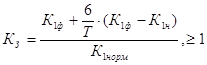

Т.к. критерии банкротства не выдерживаются, рассчитаем коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

Коэффициент восстановления платежеспособности:

,

,

где ![]() - значение коэффициента текущей ликвидности, соответственно в конце и в начале отчетного периода;

- значение коэффициента текущей ликвидности, соответственно в конце и в начале отчетного периода;

Т – продолжительность временного периода в месяцах (примем равным 12 мес.);

6 – период восстановления (утраты) платежеспособности в месяцах.

Коэффициент восстановления платежеспособности, рассчитанный за период, равный 6 месяцам, имеет значение меньше 1, что свидетельствует об отсутствии у предприятия реальной возможности восстановить свою платежеспособность в течение данного периода времени.

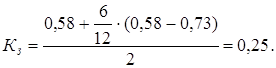

2007год.

![]()

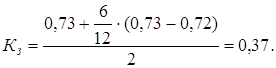

Т.к. коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2, рассчитаем коэффициент утраты платежеспособности за период, установленный равным 3 месяцам

где 3 – период утраты платежеспособности в месяцах.

Коэффициент утраты платежеспособности, рассчитанный за период, равный 3 месяцам, имеет значение меньше 1, что свидетельствует о наличии у предприятия возможности в ближайшее время утратить платежеспособность.

Рассчитаем коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

Коэффициент восстановления платежеспособности, рассчитанный за период, равный 6 месяцам, имеет значение меньше 1, что свидетельствует об отсутствии у предприятия реальной возможности восстановить свою платежеспособность в течение данного периода времени.

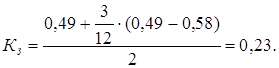

2008год.

![]()

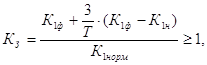

Т.к. коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2, рассчитаем коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

Коэффициент утраты платежеспособности, рассчитанный за период, равный 3 месяцам, имеет значение меньше 1, что свидетельствует о наличии у предприятия возможности в ближайшее время утратить платежеспособность.

Т.к. в данном периоде значение коэффициента текущей ликвидности снижается, коэффициент восстановления платежеспособности заведомо будет ниже 1.

Коэффициент восстановления платежеспособности, рассчитанный за период, равный 6 месяцам, имеет значение меньше 1, что свидетельствует об отсутствии у предприятия реальной возможности восстановить свою платежеспособность в течение данного периода времени.

Итак, значения коэффициентов восстановления платежеспособности за период 2006-2008г. ниже 1, а это свидетельствует о том, что у ЗАО «КСМ-1» нет реальной возможности восстановить платежеспособность. Однако предприятие все еще работает.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... направлениям деятельности. Уровень рентабельности возрос на 0,04% по сравнению с планом, т.к. на предприятии осуществляется режим экономии во всех звеньях и по направлениям деятельности. Заключение Целью данной курсовой работы являлось проведение анализа финансово-хозяйственных показателей деятельности предприятия и формулировка предложений и способов по их улучшению. При анализе вышеиз

0 комментариев