Анализ уровня механизации Агрокомбината «Ждановичи»

Анализ себестоимости продукции растениеводства

Анализ маркетинговой деятельности агрокомбината «Ждановичи»

Выбор систем управления запасами

Формирование системы управления запасами для объекта «Минеральные удобрения»

Транспортная логистика

Формирование маршрутов движения автотранспорта для централизованной доставки овощей открытого грунта в магазины города Минска

Расчет технико-эксплуатационных показателей работы автотранспорта на маршрутах

Определение параметров склада

Использование метода Парето для принятия решения о размещении товаров на складе

Технико-экономическая оценка конструкторской разработки

Безопасность жизнедеятельности

Требование безопасности при погрузочно-разгрузочных работах в складских помещениях РУБ Агрокомбинат «Ждановичи»

Пожарная безопасность в РУП Агрокомбинате «Ждановичи»

Экономическая эффективность проектных решений

Экономический эффект от использования логистического подхода к управлению материальными потоками

Расчет критических объемов производства для предприятия логистической системы

Навигация

Анализ маркетинговой деятельности агрокомбината «Ждановичи»

Оптимизация материальных и финансовых потоков

128493

знака

35

таблиц

7

изображений

1.5 Анализ маркетинговой деятельности агрокомбината «Ждановичи»

Маркетинговая служба агрокомбината ведет системный мониторинг рынков – отечественного, стран СНГ и дальнего зарубежья. Но, как показала практика, для предприятия сегодня наиболее выгоден продовольственный рынок Беларуси. Агрокомбинат сотрудничает с множеством организаций РБ.

Вот несколько из них:

· УП ПД «Заславль»

· ЗАО «Масюковщины»

· ОАО «Птицефабрика Им. Крупской»

· ОДО «Спартак – плюс»

· УП Торговый центр «Радзивиловский»

· ОАО «Агрокомбинат Держинский»

Ценовая политика УП «Агро-комбинат «Ждановичи» определяется и рынком, и продовольственной безопасностью страны. Эти два фактора заставляют производителя реализовывать свой товар по цене, которая ему выгодна, а потребителю доступна. Часть продукции, например, молоко, мясо, реализуется по закупочным ценам. Произведя за 2005 год 132.075 центнеров молока, товарность которого составила 90%, предприятие получило доплату к каждому проданному литру. Продав 20% надоенного в районе молока, агрокомбинат получил не только «живые» деньги от оптовых покупателей, но и дотации от государства в виде минеральных удобрений.

Выгодны для предприятия также производство и реализация зерновых, часть которых закупает государство, а остальное – оптовые покупатели в течение всего года. Зерно хранится на хорошо оборудованных складах до тех пор, пока на него не найдется покупатель.

Если раньше предприятие пыталось развивать собственную розничную сеть, то сегодня эту нишу оно уступает профессионалам. И это правильно: пироги должен печь пирожник, а сапоги тачать – сапожник

Именно поэтому агрокомбинат сделал ставку на оптовую торговлю. Сегодня у предприятия более 600 договоров на поставки. Такой популярности у покупателей способствуют высокие пищевые, вкусовые и технологические качества белорусской продукции, в том числе высокие сроки хранения и отличные возможности для транспортировки.

Число оптовых покупателей постоянно растет. Продукцию, выращенную в хозяйстве, покупают предприятия общепита, овощные базы из различных районов Беларуси. Агрокомбинат обеспечивает своей продукцией все детские сады Центрального района столицы, 7-ю Минскую городскую больницу, несколько гимназий, детский дом «Ждановичи», интернат для глухих детей Минского района, несколько санаториев и пансионатов

Овощехранилища агрокомбината (их вместимость составляет 12 тыс. т) позволяют хранить продукцию до нового урожая без существенного ухудшения ее потребительских качеств. На хранение ежегодно закладывается около 3 тыс. тонн картофеля, 500 тонн свеклы, 2 тыс. тонн моркови, 4 тыс. тонн капусты.

Работает комбинат и на экспорт.

Главные зарубежные покупатели – оптовые предприятия Санкт-Петербурга, которые с удовольствием покупают белорусские картофель, морковь, капусту, свеклу, помидоры и огурцы.

Большую роль в производстве и качестве продукции растениеводства играют минеральные удобрения, в последние годы затраты на эту статью расходов значительно возросли.

Почти все продукция агрокомбината поставляется автомобильным транспортом. Для перевозки в основном используются машины производства МаЗ.

В для сохранения качества произведенной продукции в Ждановичах используют два вида упаковки: сетка, – которую используют в первую очередь для продуктов открытого грунта (свекла, морковь, картофель и др.), и картонную коробку вместительностью до 15 кг. В коробках обычно перевозят помидоры и огурцы.

При перевозках продукции на дальние расстояния, в летний период, использую машины с холодильными установками, которые позволяют долгое время сохранять продукты в надлежащем виде и качестве.

2. Формирование систем управления запасами для агрокомбината «Ждановичи»

2.1 Анализ АВС и XYZ

В таблице 2.1 представлен перечень объектов, поставляемых для осуществления производственных процессов.

Таблица 2.1 – Перечень объектов для АВС и XYZ анализа

| Наименование объекта | Годовой запас, млн. руб. | Реализация спроса по кварталам, млн. руб. | |||

| 1 | 2 | 3 | 4 | ||

| 1) Минеральные удобрения | 4288 | 1570 | 530 | 1630 | 558 |

| 2) Средства защиты | 2540,7 | 0 | 1140 | 1035 | 365,7 |

| 3) МТП+Автопарк | 5425 | 1510 | 1270 | 1420 | 1225 |

| 4) Запасные части | 2840 | 650 | 820 | 540 | 830 |

Для проведение АВС-анализа составим таблицу 2.2, в которой оценен вклад каждого объекта в общий результат.

Таблица 2.2 – Оценка вклада объектов в общий результат

| Наименование объекта | Вклад объекта, млн. руб. | Доля вклада объекта, % |

| 1) Минеральные удобрения | 4288 | 28.4 |

| 3) Средства защиты | 2540,7 | 16.8 |

| 4) Запасные части | 2840 | 19 |

| 4) МТП+Автопарк | 5425 | 35.8 |

| Итого | 15155.7 | 100 |

Расположим в таблице 2.3 объекты в порядке убывания доли вклада. Как видим, первая позиция списка дала 32% результата. Следующие позиции – дали 40% общего результата, и, наконец, оставшиеся 2 позиции дали 28% общего результата.

Таблица 2.3 – Разделение объектов на группы А, В и С

| Наименование объекта | Вклад объекта, млн. руб. | Доля вклада объекта, % | Вклад нарастающим итогом, % | Группа и ее вклад в результат |

| МТП+Автопарк | 5425 | 35.8 | 35.8 | группа А 35,8% |

| Минеральные удобрения | 4288 | 28.4 | 64.2 | Группа В 47,4% |

| Запасные части | 2540.7 | 19 | 83.2 | |

| Средства защиты | 2840 | 16.8 | 100 | Группа С 16,8 |

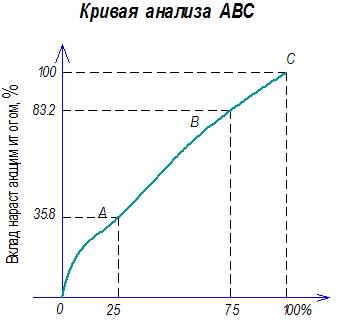

Графически метод ABC представлен на рисунке 2.1. При построении кривой по оси ОХ откладываем объекты управления в порядке убывания значимости их вклада в конечный результат (т.е. в порядке, представленном в столбце первом таблицы 2.3), выраженные в процентах к общему количеству объектов. По оси OY отмечаем вклад каждого объекта в конечный результат, исчисленный нарастающим итогом, также выраженный в процентах.

Рисунок 2.1

Товары (материалы) класса А – это немногочисленные, но важнейшие товары, на которые приходится большая часть денежных средств, вложенных в запасы. Размеры запасов по позициям группы А постоянно контролируют, точно определяют издержки, связанные с закупкой, доставкой и хранением, а также размер и момент заказа.

Товары (материалы) класса В занимают срединное положение в формировании запасов предприятия и по сравнению с группой А требуют к себе меньшего внимания. Здесь осуществляется обычный контроль и сбор информации о запасах, который должен позволить своевременно обнаружить основные изменения в использовании запасов.

Товары (материалы) класса С, составляющие, как правило, большую часть ассортимента, относят к второстепен![]()

![]()

![]() ным. На долю этих товаров приходится наименьшая часть всех финансовых средств, вложенных в запасы. Точные оптимизационные расчеты размера и периода заказа с товарами данной группы не выполняются. Пополнение запасов регистрируется, но текущий учет уровня запасов не ведется. Проверка наличных запасов проводится лишь периодически

ным. На долю этих товаров приходится наименьшая часть всех финансовых средств, вложенных в запасы. Точные оптимизационные расчеты размера и периода заказа с товарами данной группы не выполняются. Пополнение запасов регистрируется, но текущий учет уровня запасов не ведется. Проверка наличных запасов проводится лишь периодически

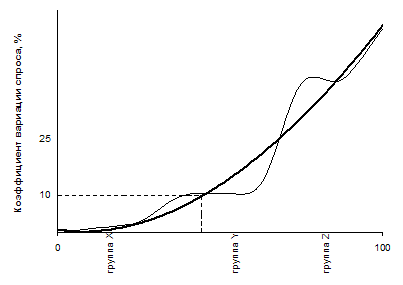

Анализ ABC позволяет дифференцировать ассортимент (номенклатуру ресурсов) по степени вклада в намеченный результат. Принцип дифференциации ассортимента в процессе анализа XYZ иной – здесь весь ассортимент (ресурсы) делят на три группы в зависимости от степени равномерности спроса и точности прогнозирования.

В группу X включают товары, спрос на которые равномерен, либо подвержен незначительным колебаниям. Объем реализации по товарам, включенным в данную группу, хорошо предсказуем.

В группу Y включают товары, которые потребляются в колеблющихся объемах. В частности, в эту группу могут быть включены товары с сезонным характером спроса. Возможности прогнозирования спроса по товарам группы Y – средние.

В группу Z включают товары, спрос на которые возникает лишь эпизодически. Прогнозировать объемы реализации товаров группы Z сложно.

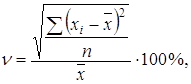

Признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z, является коэффициент вариации спроса (![]() ) по этой позиции. Среди относительных показателей вариации коэффициент вариации является наиболее часто применяемым показателем относительного колебания

) по этой позиции. Среди относительных показателей вариации коэффициент вариации является наиболее часто применяемым показателем относительного колебания

(2.1)

(2.1)

где ![]() – і-е значение спроса по оцениваемой позиции;

– і-е значение спроса по оцениваемой позиции;

![]() – среднее значение спроса по оцениваемой позиции за период

– среднее значение спроса по оцениваемой позиции за период ![]()

![]() – величина периода, за который произведена оценка.

– величина периода, за который произведена оценка.

Определим коэффициент вариации спроса по каждому объекту из таблицы 2.1.

.

.

Сгруппируем объекты анализа в порядке возрастания коэффициентов вариации (таблица 2.4).

Таблица 2.4 – Разделение объектов на группы X, Y и Z

| Наименование объекта | Коэффициент вариации, % | Группа | Интервал, % |

| МТП+Автопарк | 8,4 | X | 0 ≤ |

| Запасные части | 17,1 | Y | 10≤ |

| Средства защиты | 39,2 | Z | 25≤ |

| Минеральные удобрения | 49,3 |

Графически метод XYZ представлен на рисунке 2.2. По оси ОХ откладываем позиции ассортимента в порядке возрастания коэффициента вариации спроса, выраженные в процентах к общему количеству позиций ассортимента. По оси OY отмечаем коэффициент вариации спроса для каждого объекта анализа.

Рисунок 2.2 – Кривая анализа XYZ

Похожие работы

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

... данной главе были рассчитаны затраты на снабжение, производство и сбыт как для общего объем выпуска, так на единицу продукции. 3. Оптимизация материального потока В рамках данной курсовой работы оптимизация по затратам проводится: - в рамках логистической цепочки «Снабжение – производство – сбыт» в целом по фактическим данным (Определение оптимальной месячной партии выпуска продукции); ...

... финансового плана. Однако при всех перечисленных недостатках этот метод популярен не только потому, что он прост, но и потому, что для использования других методов финансового планирования предприятия порой, и не располагает достаточным количеством данных. Нормативный цикл потока денежных средств предприятия открывает путь другому методу финансового планирования - расчетно-аналитическому. В ...

0 комментариев