Роль качества продукции в производственно-Хозяйственной деятельности предприятия

Система менеджмента качества продукции на предприятии

Оценка эффективности работы СМК

Статистические методы управления качеством продукции

Характеристика выпускаемой продукции и рынков сбыта

Анализ основных технико-экономических показателей деятельности предприятия

Анализ себестоимости продукции

Анализ использования основных фондов

Анализ использования оборотных средств

Анализ показателей качества продукции

Анализ конкурентоспособности продукции

Мероприятия по улучшению качества продукции на предприятии

Применение электронного блока управления в производстве двухкамерного холодильника

Конструкция и описание составляющих электронного блока

Расчет экономических показателей применения блока управления

Социально-экономические методы управления качеством продукции

Социально-экономические методы в системе охраны труда на предприятии

Метод FMEA для оценки рисков в СУОТ

Мероприятия по оптимизации условий труда на предприятии

Навигация

Анализ себестоимости продукции

Повышение качества продукции на предприятии

198780

знаков

72

таблицы

11

изображений

2.2.2 Анализ себестоимости продукции

Таблица 2.5 - Анализ себестоимости выпущенной продукции

за 2007-2008 гг.

| Показатели | Ед. изм. | 2007 г. | 2008 г. | Отклонение | Уд. вес в с/ст-ти, % | ||||

| млн. р. | Затраты на 1 р.ТП | млн. р. | Затраты на 1 р.ТП | млн. р. | % | 2007 г. | 2008 г. | ||

| Объем ТП - в сопоставимых ценах | тыс. р. | 668 896 | 716 733 | ||||||

| - в фактических ценах | тыс. р. | 635 766 | 682 800 | ||||||

| Себестоимость ТП, в т.ч. | тыс. р. | 464 512 | 0,731 | 550 719 | 0,807 | 86 207 | 118,56 | 100,00 | 100,00 |

| Материальные затраты из них: | тыс. р. | 364 621 | 0,574 | 422 231 | 0,618 | 57 610 | 115,80 | 78,50 | 76,67 |

| основные материалы, сырье | -//- | 123 140 | 0,194 | 137 379 | 0,201 | 14 239 | 111,56 | 26,51 | 24,95 |

| покупные, комплектующие, кооперация | -//- | 216 278 | 0,34 | 252 400 | 0,37 | 36 122 | 116,70 | 46,56 | 45,83 |

| вспомогательные материалы | -//- | 13 841 | 0,022 | 19 451 | 0,028 | 5 610 | 140,53 | 2,98% | 3,53% |

| топливо, энергия | -//- | 11 362 | 0,018 | 13 001 | 0,019 | 1 639 | 114,42 | 2,45% | 2,36% |

| Фонд оплаты труда | -//- | 44 240 | 0,07 | 53 570 | 0,078 | 9 330 | 121,09 | 9,52% | 9,73% |

| Фонд соц. защиты | -//- | 17 414 | 0,027 | 21 312 | 0,031 | 3 898 | 122,39 | 3,75% | 3,87% |

| Амортизация | -//- | 17 425 | 0,027 | 25 558 | 0,037 | 8 133 | 146,67 | 3,75% | 4,64% |

| Прочие денежные расходы из них: | -//- | 20 813 | 0,033 | 28 048 | 0,041 | 7 235 | 134,76 | 4,48% | 5,09% |

| прочие налоги и отчисления | -//- | 9 700 | 0,015 | 11 204 | 0,016 | 1 504 | 115,50 | 2,09% | 2,03% |

| расходы на гар. ремонт | -//- | 512 | 0,001 | 1 544 | 0,002 | 1 032 | 301,73 | 0,11% | 0,28% |

В 2008 г. объём товарной продукции в фактических оптовых ценах составил 682 800 млн. р., в 2007 г. – 635 766 млн. р. Темп роста – 107,41%.

Себестоимость выпускаемой товарной продукции за 2008 г. сложилась в размере 550 719 млн. р., за 2007 г. – 464 512 млн. р., темп роста составил 118,6%.

В 2008 г. затраты на 1 р. товарной продукции составили 80,67 коп., при доведенном задании Министерством Промышленности РБ - 82 коп., в 2007 г. – 73,1 коп. Увеличение затрат на 1 р. товарной продукции составило 7,57 коп. и связано с опережением темпов роста себестоимости над темпами роста объёмов производства.

В отчетном году увеличились расходы по всем элементам затрат, особенно, по статьям материальные затраты, фонд оплаты труда, амортизационные отчисления.

Увеличение фонда заработной платы объясняется как увеличением количества выпущенной продукции, так и увеличением тарифных ставок на 23,6%.

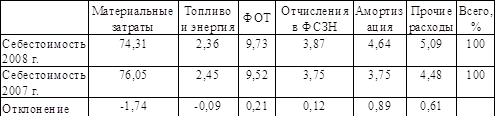

Увеличение амортизационных отчислений в 2008 г. связано с вводом в эксплуатацию участка сборки стиральных машин в Шабанах, нового производственного корпуса на МЗХ, а также с вводом в эксплуатацию оборудования, установленного в этих корпусах. В связи с этим изменилась структура затрат. Удельный вес по элементам затрат в себестоимости распределился следующим образом:

Таблица 2.6 - Удельный вес затрат по элементам в себестоимости за 2007-2008 гг., в %

В структуре себестоимости наибольший удельный вес составляют материальные затраты. Общий рост материальных затрат, без учета топливно-энергетических ресурсов, к 2007 г. в абсолютных цифрах составил 55 971 млн. р. По элементам в себестоимости в 2008 г. удельный вес материальных затрат снизился на 1,74%, топлива и энергии на 0,09%. Наибольшее увеличение произошло за счет амортизации на 0,89% и прочим расходам на 0,61%.

В разрезе статьи «Материальные затраты» расходы распределились следующим образом (смотрите таблицу 2.7):

Таблица 2.7 - Удельный вес расходов в статье «Материальные затраты»

| Элемент затрат | 2007 г. | 2008 г. | Отклонение | |||

| Млн. р. | Удельный вес, % | Млн. р. | Удельный вес, % | Млн. р. | Удельный вес, % | |

| Сырьё и материалы | 107 832,96 | 41,48 | 120 375,50 | 33,27 | 12 542,53 | -8,22 |

| Транспортные расходы | 4 431,01 | 1,70 | 5 372,16 | 1,48 | 941,16 | -0,22 |

| Таможенные услуги | 10 875,61 | 4,18 | 11 631,82 | 3,21 | 756,21 | -0,97 |

| Покупные и комплектующие | 216 278,27 | 83,20 | 252 399,78 | 69,75 | 36 121,51 | -13,45 |

| Вспомогательные материалы | 13 840,86 | 5,32 | 19 450,84 | 5,38 | 5 609,98 | 0,05 |

| Себестоимость 2007 г. | 259 956,10 | |||||

| Себестоимость 2008 г. | 361 867,95 | |||||

| Итого | 353 258,71 | 409 230,10 | 55 971,39 | |||

| Итого материалы и покупные | 337 952,10 | 392 226,12 | ||||

| Импортные | 199 135,00 | 219 670,00 | ||||

| % Импортных | 58,92 | 56,01 | ||||

Рост затрат по материалам, покупным и комплектующим изделиям вызван ростом объёма производства на 7,41%, изменением структуры изготовленной продукции, а также увеличением цен в валюте поставщика закупаемого сырья и материалов.

| Валюта | Курс декабря 2002г | |

| РФ | 60,41 | |

| Евро | 1993,6 | |

| Доллар США | 1920 |

Несмотря на рост базовых тарифов в отчётном году на электроэнергию на 12,12%, на природный газ - 8,71%, на воду - 25,43%, на канализацию –26,43% удельный вес затрат по энергоресурсам в себестоимости снизился на 0,09%. Снижение достигнуто благодаря внедрению мероприятий по энергосбережению, разработке новых энергосберегающих технологий, материалов, оборудования.

Увеличение удельного веса прочих расходов в себестоимости на 0,61% связано с увеличением затрат на текущий и капитальный ремонт зданий и сооружений общепроизводственного назначения, проведением пусконаладочных работ, связанных с вводом нового оборудования, силами подрядных организаций, а также, использованием привлеченного транспорта.

В 2008 г. среднемесячная заработная плата выросла к уровню 2007 г. на 21%, удельный вес фонда оплаты труда в себестоимости вырос на 21%, отчислений в фонд социальной защиты на 0,12%. В абсолютных цифрах расходы по фонду оплаты труда возросли по сравнению с 2007 г. на 9 330 млн. р., по отчислениям в фонд социальной защиты на 3 898 млн. р.

В себестоимости товарной продукции 2008 г. непроизводительные расходы составили 442 787 тыс. р., что на 252 902 тыс. р. (-36,3 %) меньше по сравнению с 2007 г. Удельный вес непроизводительных расходов в себестоимости 2008 г. составил 0,08%, 2007 г. – 0,15%. Снижение составило 0,069%.

Прочие непроизводительные расходы в 2008 г. составили 238 574 тыс. р., что на 292 777 тыс. р. больше по сравнению с 2007 г. Снижение данного вида затрат связано с тем, что в 2007 г. оказывалась помощь сельскохозяйственным организациям и затраты были отнесены на себестоимость ТП согласно постановлениям Совета Министров.

Таблица 2.8 - Состав непроизводственных расходов относимых на себестоимость, тыс. р.

| Наименование | 2007 г. | Уд. вес в себестоимости, % | 2008 г. | Уд. вес в себестоимости, % | Отклонение |

| Оплата простоев рабочей силы | 6 571 | 0,001 | 12 080 | 0,002 | -5 509 |

| Выплаты за сверхурочное время | 21 705 | 0,005 | 76 015 | 0,014 | -54 310 |

| Потери от брака и порчи материалов | 136 062 | 0,029 | 116 118 | 0,021 | 19 944 |

| Прочие непроизводительные расходы (оплата производственных травм, недостачи в пределах норм естественной убыли, оплата медицинских страховок водителей по командировкам) | 531 350 | 0,114 | 238 574 | 0,043 | 292 777 |

| Итого | 695 688 | 442 787 | 252 902 | ||

| Производственная себестоимость | 464 512 501 | 550 719 392 | |||

| Доля в себестоимости, % | 0,15 | 0,08 | 0,07 |

Рост затрат по статьям 1, 2 вышеприведённой таблицы объясняется увеличением тарифных ставок заработной платы по сравнению с 2007 г. на 23,6 %.

Потери от брака в 2008 г. составили 0,021% в производственной себестоимости, что на 0,008 % ниже, чем в 2007 г. Снижение потерь от брака достигнуто благодаря усилению контроля качества продукции, проведению комплекса работ по совершенствованию системы управления качеством.

Таблица 2.9 - Состав непроизводительных расходов, выплаченных за счёт прибыли

| Наименование | 2007 г. | 2008 г. | Отклонение |

| Убытки от списания недоамортизированных основных фондов, тыс. р. | 215 462 | 270 191 | -54 729 |

| Штрафы, уплаченные другим организациям, тыс. р. | 552 432 | 193 839 | 358 593 |

| Просроченная дебиторская задолженность, тыс. р. | 72 010 | 295 753 | -223 743 |

Кроме того, к непроизводительным расходам за счёт прибыли, относится налог на недвижимость по незавершённым капитальным вложениям, который в 2008 г. составил 663 498,8 тыс. р.

2.2.3 Анализ прибыли

Прибыль – один из важнейших финансовых результатов деятельности предприятия. Ее показатели являются основными в системе оценки результативности деятельности предприятия, степени его надежности и финансового благополучия.

Процесс формирования прибыли представлен в таблице 2.10.

Таблица 2.10 - Анализ формирования прибыли от реализации, млн. р.

| Показатели | 2006 г. | 2007 г. | Изменение | |

| Сумма | Темп роста | |||

| Выручка от реализации продукции | 1 121 524 | 1 381 867 | 260 343 | 123,21% |

| Налоги из выручки | 91 352 | 111 582 | -20 230* | 122,15% |

| Выручка от реализации продукции за вычетом налогов | 1 030 172 | 1 270 285 | 240 113 | 123,31% |

| Полная себестоимость реализованной продукции | 852 703 | 1 089 956 | -237 253 | 127,82% |

| Прибыль от реализации продукции | 177 469 | 180 329 | 2 860 | 101,61% |

| * Примечание - Увеличение налогов из выручки и полной себестоимости реализованной продукции снижает прибыль, поэтому абсолютное изменение взято со знаком «минус» | ||||

Данные таблицы 2.10 показывают, что за рассматриваемый период все составляющие формирования прибыли от реализации продукции выросли. Выручка от реализации продукции за вычетом налогов выросла на 123,31 %, что способствовало росту прибыли от реализации продукции на 240113 млн. р. Полная себестоимость реализованной продукции за 2007 г. увеличилась на 127,82 %. Это в свою очередь привело к снижению прибыли от реализации на 237253 млн. р. Поскольку выручка от реализации продукции растет опережающими темпами по сравнению с себестоимостью, то общая величина прибыли от реализации продукции за рассматриваемый период увеличилась на 101,61 %.

Анализ структуры и динамики прибыли предприятия представлен в таблице 2.11.

Таблица 2.11 - Анализ структуры и динамики прибыли ЗАО «Атлант»

| Элементы прибыли | 2006 г. | 2007 г. | Изменения | |||

| Млн. р. | Уд. вес, % | Млн. р. | Уд. вес, % | Млн. р. | Темп роста | |

| Прибыль от реализации продукции (товаров, работ, услуг) | 177 469,00 | 93,58% | 180 329,00 | 93,86% | 2 860,00 | 101,61% |

| Прибыль (убыток) от прочей реализации | 5 916,90 | 3,12% | 4 572,59 | 2,38% | -1 344,31 | 77,28% |

| Сальдо внереализационных доходов и расходов | 6 258,26 | 3,30% | 7 223,92 | 3,76% | 965,66 | 115,43% |

| Балансовая прибыль | 189 644,15 | 100,00% | 192 125,51 | 100,00% | 2 481,35 | 101,31% |

Данные таблицы 2.11 показывают, что в 2007 г. балансовая прибыль ЗАО «Атлант» составила 192125,51 млн. р., по отношению к 2006 г. она увеличилась на 2481,35 млн. р. или 101,31 %. Соответственно чистая прибыль предприятия также увеличилась (темп роста 179,48%) и составила 89 645 147 тыс.р.

Уменьшилась прибыль от прочей реализации на 1344,31 млн. р. (-22,72 %). Однако при этом положительной динамикой является рост прибыли по внереализационным операциям. По данному показателю предприятие в отчетном году имело прибыль в размере 7223,92 млн. р. против 6258,26 млн. р. в 2006 г. В абсолютном выражении изменение сальдо внереализационных доходов и расходов за рассматриваемый период составило 965,66 млн. р., что весьма положительно сказалось на динамике балансовой прибыли.

Анализируя структуру прибыли предприятия необходимо отметить высокий удельный вес прибыли от реализации продукции, что рассматривается как позитивный момент.

Одним из важнейших показателей конечных результатов для предприятия является чистая прибыль. Чистой прибылью является прибыль, которая осталась в распоряжении предприятия после уплаты налогов и других платежей в бюджет.

Анализ формирования чистой прибыли представлен в таблице 2.12.

Таблица 2.12 - Анализ формирования чистой прибыли

| Элементы прибыли | 2006 г. | 2007 г. | Изменения | |||

| Млн. р. | Уд. вес, % | Млн. р. | Уд. вес, % | Млн. р. | Темп роста | |

| Прибыль до налогообложения | 189 644,15 | 100,00% | 192 125,51 | 100,00% | 2 481,35 | 101,31% |

| Налоги и платежи из прибыли | 34 581,00 | 18,23% | 43 136,00 | 22,45% | 8 555,00 | 124,74% |

| Чистая прибыль | 155 063,15 | 81,77% | 148 989,51 | 77,55% | -6 073,65 | 96,08% |

Из таблицы 2.12 видно, что на предприятии чистая прибыль снизилась на 6073,65 млн. р. и составила в 2007 г. 148989,51 млн. р. Ее удельный вес в прибыли до налогообложения уменьшился на 3,92 %, что обусловлено увеличением налоговой нагрузки. Так удельный вес налогов и платежей из прибыли увеличился на 8555,00 млн. р. или на 24,74 %.

Чистая прибыль распределяется в порядке, предусмотренном в учредительных документах предприятия. Распределение прибыли ЗАО «Атлант» отображено в таблице 2.13.

Таблица 2.13 - Распределение прибыли, млн. р.

| Показатели | 2006 г. | 2007 г. | Изменение |

| Чистая прибыль | 155 063,15 | 148 989,51 | -6 073,64 |

| Резервный фонд | 7 753,16 | 7 449,47 | -303,68 |

| Фонд накопления | 34 619,03 | 54 676,91 | 20 057,88 |

| Фонд потребления | 51 473,04 | 30 072,30 | -21 400,74 |

| Дивиденды | 4 555,13 | 4 556,41 | 1,27 |

| Благотворительные цели | 455,51 | 1 822,56 | 1 367,05 |

| Другие цели | 56 207,28 | 50 411,85 | -5 795,42 |

Как видно из таблицы 2.13, после выплаты налогов и платежей в бюджет, прибыль предприятия используется для формирования фондов накопления, потребления, резервного фонда, а также на выплату дивидендов, на благотворительные и другие цели. Большая сумма прибыли идет на формирование фонда накопления, фонда потребления и другие цели. Наименьшую сумму составляют выплаты на благотворительные цели.

Похожие работы

... Стандарты являются основным элементом CALS. Стандарты CALS описывают: правила электронного представления данных об изделиях, среде и процессах, правила обмена этими данными. 3. пути повышения качества продукции на чуп «универсал бобруйск» 3.1. Мероприятия по снижению брака на предприятии за счёт модернизации оборудования Из анализа проведённого во 2-й главе выявлены некоторые дефекты ...

... дается перечень мероприятий по повышению организационно-технического уровня предприятия с указанием сроков их выполнения и ответственных исполнителей. Рабочий проект системы управления качеством продукции на предприятии содержит, как правило, следующую документацию: — международные, государственные и отраслевые стандарты, технические условия и другую межотраслевую и отраслевую нормативно- ...

... . Предполагается снижение уровня дефектов, выявленных на этапах сборки, приемки и инспекционного контроля на 25%, уменьшение количества рекламаций на 30%. Для определения экономической эффективности предложенных мероприятий по повышению конкурентоспособности и качества продукции необходимо рассчитать затраты, которые понесет предприятие и результаты, которые будут получены при их реализации. ...

... в достижения, в повышение качества продукции. При этом появится возможность наряду с учетом количественных показателей (выработка и др.) учитывать и качество работы. 4. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПОВЫШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА Экономический эффект от перехода на новый нормативный уровень качества конечной продукции строительного производства (зданий, сооружений) в ...

0 комментариев