Роль качества продукции в производственно-Хозяйственной деятельности предприятия

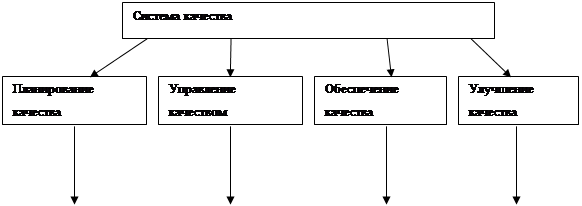

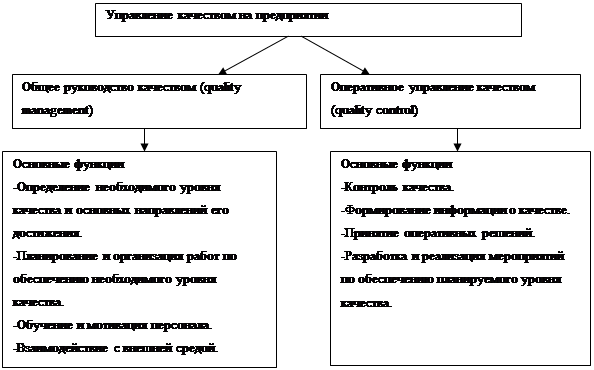

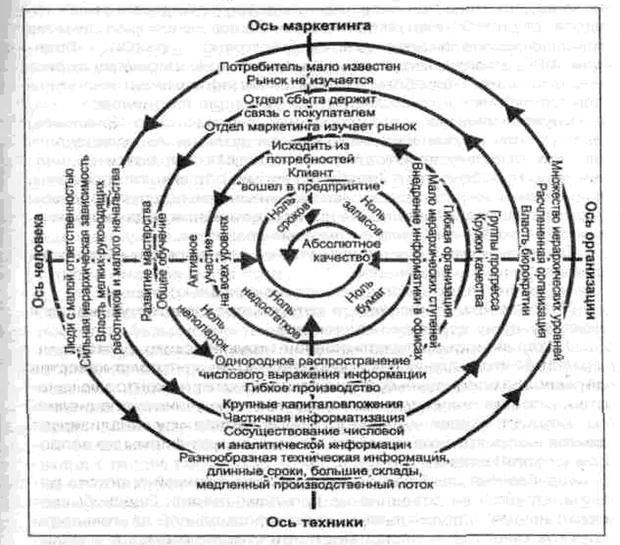

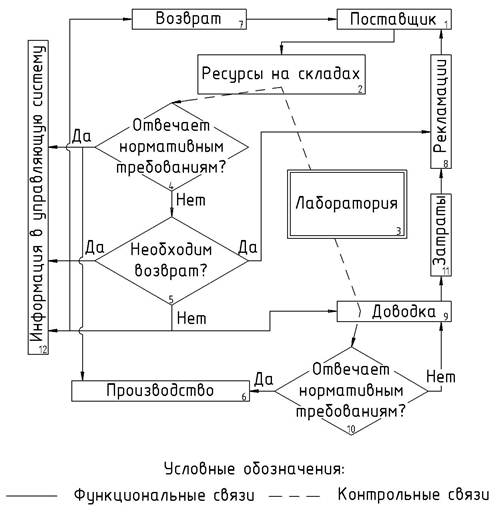

Система менеджмента качества продукции на предприятии

Оценка эффективности работы СМК

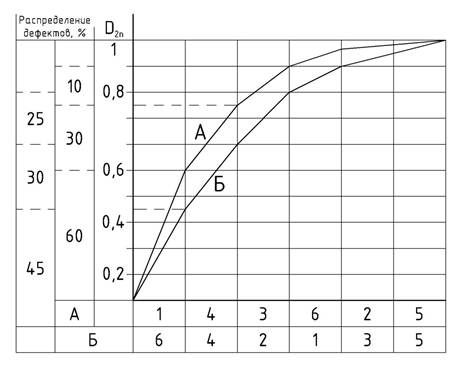

Статистические методы управления качеством продукции

Характеристика выпускаемой продукции и рынков сбыта

Анализ основных технико-экономических показателей деятельности предприятия

Анализ себестоимости продукции

Анализ использования основных фондов

Анализ использования оборотных средств

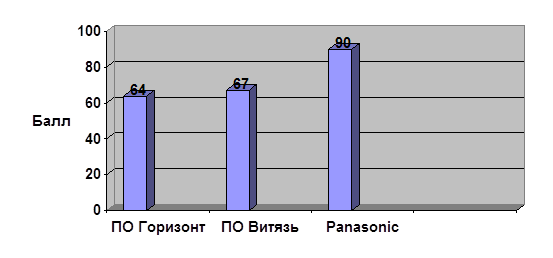

Анализ показателей качества продукции

Анализ конкурентоспособности продукции

Мероприятия по улучшению качества продукции на предприятии

Применение электронного блока управления в производстве двухкамерного холодильника

Конструкция и описание составляющих электронного блока

Расчет экономических показателей применения блока управления

Социально-экономические методы управления качеством продукции

Социально-экономические методы в системе охраны труда на предприятии

Метод FMEA для оценки рисков в СУОТ

Мероприятия по оптимизации условий труда на предприятии

Навигация

Анализ использования основных фондов

Повышение качества продукции на предприятии

198780

знаков

72

таблицы

11

изображений

2.2.4 Анализ использования основных фондов

Радикальная перестройка промышленного производства на основе введения нового хозяйственного механизма ориентирует Минский завод холодильников на экономически обоснованное использование всех элементов производства, четкое взаимодействие которых при рациональной структуре средств производства позволяет обеспечить нормальную хозяйственную деятельность предприятия.

Состав и динамика основных фондов предприятия в 2007 г. приведены в таблице 2.14.

Таблица 2.14 - Состав и динамика основных фондов в 2007 г.

| Средства предприятия | На начало года | На конец года | Прирост | |||

| Млн. р. | Доля, % | Млн. р. | Доля, % | Млн. р. | Доля, % | |

| Основные средства | 772 954,93 | 90,61% | 949 815,13 | 90,44% | 176 860,20 | -0,17% |

| Нематериальные активы | 62,60 | 0,01% | 252,33 | 0,02% | 189,73 | 0,01% |

| Незавершенные капитальные вложения | 63 890,88 | 7,49% | 83 582,72 | 7,96% | 19 691,84 | 0,47% |

| Долгосрочные финансовые вложения | 16 173,75 | 1,90% | 16 595,23 | 1,58% | 421,49 | -0,32% |

| Итого | 853 082,15 | 100,00% | 1 050 245,41 | 100,00% | 197 163,26 | 100,00% |

Данные таблицы показывают, что к концу 2007 г. прирост основных средств в абсолютных цифрах составил 176 860,20 млн. р., они занимают наибольшую долю основных фондов 90,44%, хотя по сравнению с началом периода снижение процентной доли произошло на 0,17%. Также снизилась доля долгосрочных финансовых вложений на 0,32%, хотя в абсолютных цифрах наблюдается прирост на 421,49 млн. р. Это объясняется увеличением доли нематериальных активов и незавершенных капитальных вложений за счет их абсолютного прироста в 189,73 и 19 691,84 млн. р.

Состав основных средств по данным 2007 г. приведен в таблице 2.15.

Таблица 2.15 - Состав основных средств за 2007 г., в млн. р.

| Наименование показателей | Остаток на начало года | Поступило | Выбыло | Остаток на конец года |

| Здания и сооружения | 239 845,74 | 82 280,44 | 4 621,93 | 317 504,26 |

| Передаточные устройства, измерительные приборы и регулирующие устройства | 32 733,84 | 7 443,54 | 283,15 | 39 894,23 |

| Машины и оборудование | 470 560,33 | 96 175,80 | 12 666,98 | 554 069,15 |

| Транспортные средства | 9 322,74 | 3 769,67 | 183,13 | 12 909,28 |

| Вычислительная техника и оргтехника | 9 331,19 | 3 168,15 | 101,43 | 12 397,92 |

| Другие виды основных средств | 11 161,09 | 2 875,15 | 995,95 | 13 040,29 |

| Итого | 772 954,93 | 195 712,75 | 18 852,56 | 949 815,13 |

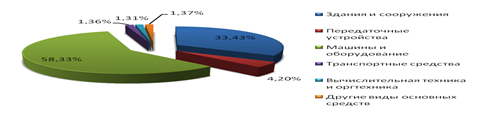

Графически структура основных средств в процентах на конец 2007 г. представлена на рисунке 2.7. Как видно, большую часть основных средств составляют машины и оборудование. Их остаток на конец года в абсолютном выражении составил 554 069,15 млн. р. На втором месте в структуре стоят здания и сооружения - 317 504,26 млн. р. Эти две группы производственных фондов занимают практически 92 % всего основного капитала Минского завода холодильников ЗАО «Атлант».

Всего за год поступило 195 712,75 млн. р. основного капитала, выбыло – 18 852, 56 млн. р.

Рисунок 2.7 - Структура основных средств МЗХ ЗАО «Атлант» за 2007 г.

Экономическое положение предприятия в немалой степени зависит от технической структуры и показателей использования основных средств.

Положительные показатели обновления и изношенности основных средств говорят о том, что предприятие развивается и постоянно обновляет основные фонды. Это в немалой степени помогало предприятию оставаться наравне с зарубежными конкурентами.

Показателем состояния основных фондов является коэффициент износа основных фондов, который, имея критический уровень 0,6, по МЗХ на конец 2007 г. составлял 0,496. Доля активной части основных средств (машины, оборудование и транспортные средства) в 2007 г. составляла 59,69 %, тогда как в 2006 г. – 62,08 %. Снижение этого показателя расценивается как неблагоприятная тенденция. Коэффициент обновления основных средств в 2007 г. составил 20,61 % (вновь введенные основные фонды), коэффициент обновления активной части основных средств в 2007 г. составил 17,63 %. Коэффициент выбытия, характеризующий интенсивность выбытия основных фондов в 2007 г. равен 2,44 %, коэффициент выбытия активной части основных средств в 2007 г. составил 2,68 %.

Физический износ оборудования является негативным моментом, сказывающимся на скрытой нехватке производственных мощностей. Сводные данные о возрасте оборудования по МЗХ представлены в таблице 2.16.

Таблица 2.16 - Сводные данные о возрасте оборудования по МЗХ

| Возраст оборудования | Количество единиц | Процент от общего количества | Средний процент износа |

| До 2-х лет | 453 | 10,32 | 8,2 |

| От 2-х до 5-ти лет | 1 605 | 36,56 | 27,2 |

| От 5-ти лет до 10-ти лет | 1 422 | 32,39 | 66,6 |

| От 10-ти лет до 15-ти лет | 657 | 14,97 | 91,1 |

| От 15-ти лет до 20-ти лет | 57 | 1,30 | 79,9 |

| От 20-ти лет и свыше | 196 | 4,46 | 57,9 |

Амортизация на предприятии начисляется линейным методом. Он представляет собой равномерное по годам начисление амортизации в течение всего нормативного срока службы или срока полезного использования. Амортизация линейным способом начисляется с первого числа месяца, следующего за месяцем ввода объектов в эксплуатацию, прекращается – с первого числа месяца, следующего за месяцем выбытия. Годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта и годовой нормы амортизации.

Переоценка основных средств производится по коэффициентам, установленным Министерством статистики и анализа.

Похожие работы

... Стандарты являются основным элементом CALS. Стандарты CALS описывают: правила электронного представления данных об изделиях, среде и процессах, правила обмена этими данными. 3. пути повышения качества продукции на чуп «универсал бобруйск» 3.1. Мероприятия по снижению брака на предприятии за счёт модернизации оборудования Из анализа проведённого во 2-й главе выявлены некоторые дефекты ...

... дается перечень мероприятий по повышению организационно-технического уровня предприятия с указанием сроков их выполнения и ответственных исполнителей. Рабочий проект системы управления качеством продукции на предприятии содержит, как правило, следующую документацию: — международные, государственные и отраслевые стандарты, технические условия и другую межотраслевую и отраслевую нормативно- ...

... . Предполагается снижение уровня дефектов, выявленных на этапах сборки, приемки и инспекционного контроля на 25%, уменьшение количества рекламаций на 30%. Для определения экономической эффективности предложенных мероприятий по повышению конкурентоспособности и качества продукции необходимо рассчитать затраты, которые понесет предприятие и результаты, которые будут получены при их реализации. ...

... в достижения, в повышение качества продукции. При этом появится возможность наряду с учетом количественных показателей (выработка и др.) учитывать и качество работы. 4. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПОВЫШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА Экономический эффект от перехода на новый нормативный уровень качества конечной продукции строительного производства (зданий, сооружений) в ...

0 комментариев