Правовое регулирование и нормы законодательства Республики Беларусь при реорганизации коммерческих организаций

Реорганизация акционерного общества

Разделение открытого акционерного общества

АНАЛИЗ ПРОИЗВОДСТВЕННО -ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «ГОРИЗОНТ»

Анализ обобщающих показателей эффективности производства на ОАО «Горизонт»

Анализ дифференцированных показателей эффективности деятельности предприятия

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ»

Пути повышения эффективности использования финансовых ресурсов и укрепление финансового положения предприятия

Пути снижения энергопотребления на ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ»

Мероприятия по совершенствованию анализа производственно-хозяйственной деятельности

Технологический процесс изготовления печатной платы радиолы

Основные требования к обеспечению высокой компетентности кадров в вопросах охраны труда

Пути совершенствования подготовки кадров, поступающих на предприятие

Навигация

Анализ дифференцированных показателей эффективности деятельности предприятия

Повышение эффективности работы предприятия путем его реорганизации (на примере ОАО "Горизонт")

180317

знаков

16

таблиц

7

изображений

2.3 Анализ дифференцированных показателей эффективности деятельности предприятия

Дифференцированные показатели экономической эффективности систематизируются по видам ресурсов и продуктам.

Эффективность использования трудовых ресурсов. Обобщающим показателем производительности труда является среднегодовая выработка продукции одним работником. Величина этого показателя зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных им дней и продолжительности рабочего дня.

Среднегодовая выработка одного работника равна произведению следующих факторов:

ГВ = Уд · Д · П · ЧВ . (2.4)

Рассчитаем показатели эффективности использования трудовых ресурсов ОАО «Горизонт» за 2005-2007 гг. в таблице. 2.3. Для анализа использованы данные Отчетов по труду за 2005-2007 гг.

Таблица 2.3 - Исходные данные для факторного анализа среднегодовой выработки продукции одним работником ОАО «Горизонт» за 2005-2007 гг.

| Показатель | 2005 г. | 2006 г. | 2004 г. | Отклонение | |

| 2006 г. в сравнении с 2005 г. | 2007 г. в сравнении с 2006 г. | ||||

| 1. Объем производства продукции, млн.р. | 5184,0 | 5881,0 | 8636,0 | +697,0 | +2755,0 |

| 2. Среднесписочная численность: | 187,0 | 193,0 | 190,0 | +6,0 | -3,0 |

| 2.1. промышленно-производственного персонала (ППП) | 154,0 | 160,0 | 157,0 | +6,0 | -3,0 |

| 2.2. рабочих (ЧР) | 124,0 | 129,0 | 127,0 | +5,0 | -2,0 |

| 3. Удельный вес рабочих в общей численности ППП, % | 80,5 | 80,6 | 80,9 | +0,1 | +0,3 |

| 4. Отработано дней одним рабочим за год (Д) | 218,0 | 225,0 | 241,0 | +7,0 | +16,0 |

| 5. Средняя продолжительность рабочего дня (П), ч. | 8 | 8 | 8 | 0 | 0 |

| 6. Общее количество отработанного времени: | |||||

| 6.1. всеми рабочими за год (Т), чел-ч. | 427700,00 | 411800,0000 | 424200,00 | -15900,00 | +12400,00 |

| 6.1.1. в том числе одним рабочим, чел-ч. | 3450,000 | 3192,0000 | 3340,0000 | -258,0000 | +148,0000 |

| 7. Среднегодовая выработка, млн.р. | 27,700 | 30,5000 | 45,5000 | +2,8000 | +15,0000 |

| 7.1. одного работающего (ГВ) | 33,700 | 36,8000 | 55,0000 | +3,1000 | +18,2000 |

| 7.2. одного рабочего | 41,800 | 45,6000 | 68,0000 | +3,8000 | +22,4000 |

| 8. Среднедневная выработка рабочего (ДВ), млн.р. | 0,192 | 0,2030 | 0,2820 | +0,0100 | +0,0790 |

| 9. Среднечасовая выработка рабочего (ЧВ), млн.р. | 0,024 | 0,0245 | 0,0353 | +0,0014 | +0,0099 |

Примечание - Источник: данные формы Отчетов по труду формы 1-т

Объем производства продукции в 2005 году составил 5184 млн. р., в 2006 году он увеличился на 697 млн. р. и равнялся 5881 млн. р., в 2007 году объем производства увеличился на 2755 млн. р. и составил 8636 млн. р.

Среднесписочная численность рабочих в 2005 году составляла 187 чел, в 2006 году – 193 чел., в 2007 году – 190 чел. Удельный вес рабочих в общей численности ППП в 2005 году составлял 80,5 %, в 2006 году – 80,6 %, в 2007 году – 80,9 %.

В 2005 году было отработано одним рабочим 218 дней, в 2006 году – 225 дней, в 2007 году – 241 день. В 2006 году количество отработанных дней по сравнению с предыдущим годом увеличилось на семь дней, а в 2007 году - на 16 дней.

Средняя продолжительность рабочего дня на протяжении изучаемого периода оставалась неизменной.

Общее количество отработанного времени в 2005 году составило 427700 чел-часов, в 2006 году оно уменьшилось на 15900 чел-часов и составило 411800 чел-часов, в 2007 году он равнялось 424200 чел-часов, т.е. выросло на 12400 чел-часа.

Среднегодовая выработка составила в 2005 году 27,7 млн. р., в 2006 году 30,5 млн. р.; в 2007 году 45,5 млн. р.

Расчет влияния факторов на изменение уровня среднегодовой выработки промышленно-производственного персонала произведем способом абсолютных разниц в таблице 2.4 и 2.5

Таблица 2.4 - Расчет влияния факторов на уровень среднегодовой выработки работников ОАО «Горизонт» за 2005-2006 гг. способом абсолютных разниц

| Фактор | DГВ, млн. р. |

| Изменение: доли рабочих в общей численности ППП | DГВуд = DУД · ГВ'2005 = 0,001· 27,7 = +0,028 |

| количества отработанных дней одним рабочим за год | DГВд = УД2006 · DД · П2005 · ЧВ2005 = 0,806 · 7 · 8 · 0,024 = +1,08 |

| продолжительность рабочего дня | DГВп = УД2006 · Д2006 · DП · ЧВ2005 = 0,806 · 225 · 0 · 0,024 = 0 |

| среднечасовой выработки | DГВчв = УД2006 · Д2006 · П2006 · DЧВ = 0,806 · 225 · 8,0 · 0,0014 = +1,692 |

| Итого: | +2,8 |

Согласно данным таблицы 2.4 среднегодовая выработка работника предприятия в 2006 году на 2,8 млн. р. больше чем в 2005 году Она увеличилась на 0,028 млн. р. в связи с ростом доли рабочих в общей численности ППП, на 1,08 млн. р. за счет увеличения количества отработанных дней о

ним рабочим за год и на 1,692 млн. р. за счет роста среднечасовой выработки.

Таблица 2.5 - Расчет влияния факторов на уровень среднегодовой выработки работников ОАО «Горизонт» за 2006-2007 гг. способом абсолютных разниц

| Фактор | DГВ, млн. р. |

| 1 | 2 |

| Изменение: доли рабочих в общей численности ППП | DГВуд = DУД · ГВ'2006 = 0,003 · 30,5 = +0,092 |

| количества отработанных дней одним рабочим за год | DГВд = УД2007 · DД · П2007 · ЧВ2007 = 0,809 · 16 · 8,0 · 0,0254 = +2,62 |

| продолжительность рабочего дня | DГВп = УД2007 · Д2007 · DП · ЧВ2006 = 0,809 · 241 · 0 · 0,0254 = 0 |

| среднечасовой выработки | DГВчв = УД2007 · Д2007 · П2007 · DЧВ = 0,809 · 241 · 8,0 · 0,0099 = +12,288 |

| Итого: | +15,0 |

По данным таблицы 2.5 среднегодовая выработка работников в сравнении с 2006 годом возросла на 15 млн. р. Она увеличилась на 0,092 млн. р. в связи с ростом доли рабочих в общей численности ППП, на 2,62 млн. р. за счет увеличения количества отработанных дней одним рабочим за год и на 12,288 млн. р. за счет роста среднечасовой выработки.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияние на уровень производительности труда. Значительный интерес представляет сравнение удельной трудоемкости продукции на разных предприятиях, что дает возможность выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Изучение динамики трудоемкости продукции ОАО «Горизонт» осуществим в таблице 2.6

Таблица 2.6 - Анализ динамики трудоемкости продукции ОАО «Горизонт» за 2005-2007 гг.

| Показатель | 2005 г. | 2006 г. | 2007 г. | Отклонение | |

| 2006 г. в сравнении с 2005 г. | 2007 г. в сравнении с 2006 г. | ||||

| 1. Объем производства продукции, млн. р. | 5184,0 | 5881,0 | 8636,0 | +697,0 | +2755,0 |

| 2. Общее количество отработанного времени всеми рабочими за год (Т), чел-ч. | 427700,0 | 411800,0 | 424200,0 | -15900,0 | -12400,0 |

| 3. Удельная трудоемкость, чел-ч на 1 млн. р. | 82,5 | 70,0 | 49,1 | -12,5 | -20,9 |

Из таблицы 2.6 видно, что трудоемкость продукции в 2005 году по сравнению с 2005 годом снизилась на 12,5 чел-ч/млн. р., а в 2007 году по сравнению с 2006 годом – на 20,9 чел-ч/млн. р.

Далее рассчитаем показатели эффективности использования основных средств.

Эффективность использования основных средств. Основные средства – это часть имущества, приобретенного или созданного организацией, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, а также для административно-управленческих целей. Они создают материально-техническую основу и условия производственно-хозяйственной деятельности организации [6, с.203].

Основные средства являются одним их важнейших факторов любого производства, они занимают основной удельный вес в общей сумме капитала ОАО «Горизонт». От их количества, стоимости, технического состояния, эффективности использования во многом зависят конечные результаты деятельности ОАО «Горизонт». Таким образом, без полного и всестороннего анализа эффективности использования основных средств невозможно успешное функционирование ОАО «Горизонт», так как с его помощью вырабатывается стратегия и тактика развития организации, обосновываются планы и управленческие решения, оцениваются результаты деятельности ОАО «Горизонт», его подразделений и работников.

Рассмотрим в таблице 2.7, как за анализируемый период изменились состав и структура основных средств ОАО «Горизонт».

Таблица 2.7 - Состав и структура основных средств ОАО «Горизонт»

в 2005-2007 гг.

| Группа основных средств | 2005г. | 2006г. | 2007г. | Изменение 2006 г. по сравнению с 2005 г. | Изменение 2007 г. по сравнению с 2006 г. | |||||

| млн. р. | % | млн. р. | % | млн. р. | % | млн. р. | % | млн. р. | % | |

| Здания | 3198 | 50,90 | 3536 | 51,4 | 4050 | 52,5 | +338 | +0,5 | +514 | +1,1 |

| Передаточные устройства и измери-тельные приборы | 15 | 0,20 | 15 | 0,2 | 15 | 0,2 | 0 | 0 | 0 | 0 |

| Объекты природо и земле-пользования | 56 | 0,90 | 56 | 0,8 | 56 | 0,7 | 0 | -0,1 | 0 | -0,1 |

| Многолетние насаждения | 27 | 0,40 | 27 | 0,4 | 27 | 0,4 | 0 | 0 | 0 | 0 |

| Рабочий скот | 3 | 0,05 | 15 | 0,2 | 19 | 0,2 | +12 | +0,15 | +4 | 0 |

| Машины и оборудование | 2192 | 34,90 | 2404 | 35,0 | 2589 | 33,6 | +212 | +0,10 | +85 | -1,4 |

| Транспорт-ные средства | 675 | 10,70 | 777 | 11,3 | 907 | 11,8 | +102 | +0,60 | +130 | +0,5 |

| Вычисли-тельная техника | 30 | 0,50 | 32 | 0,5 | 35 | 0,5 | +2 | 0 | +3 | 0 |

| Другие виды основных средств | 85 | 1,45 | 16 | 0,2 | 16 | 0,2 | -69 | -1,25 | 0 | 0 |

| Всего основных средств | 6281 | 100,00 | 6878 | 100,0 | 7714 | 100,0 | +596 | – | +836 | – |

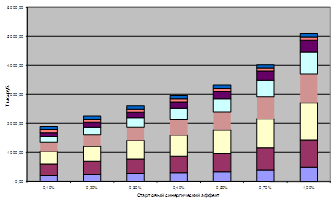

Таким образом, стоимость основных средств в 2005 году составила 6281 млн. р., в 2006 году выросла на 596 млн. р. и составила 6878 млн. р., а в 2007 году выросла на 836 млн. р. и составила 7714 млн. р. Наибольший удельный вес в составе основных средств составили здания. Существенных изменений в составе и структуре основных средств не произошло.

Структуру основных средств ОАО «Горизонт» отразим на рисунке 2.3

Рисунок 2.3 – Динамика состава и структуры основных средств ОАО «Горизонт» за 2005 – 2007 гг.

Для обобщающей характеристики эффективности использования основных средств служат показатели:

а) рентабельности (отношение прибыли к среднегодовой стоимости основных производственных средств);

б) фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных средств);

в) фондоемкости (удельных капитальных вложений на рубль прироста продукции).

Рассчитаем показатели использования основных средств в ОАО «Горизонт» в 2005-2007 гг.

Расчет фондоотдачи:

ФО2005 = ВП2005 / ОПФ2005 = 5184:5879 = 0,88 р.;

ФО2006 = ВП2006 / ОПФ2006 = 5881:6580 = 0,89 р.;

ФО2007 = ВП2007 / ОПФ2007 = 8636 / 7296 = 1,18 р.

Расчет фондоемкости:

ФЕ2005 = ОПФ2005 / ВП2005 = 5879 / 5184 = 1,130 р.;

ФЕ2006 = ОПФ2006 / ВП2006 = 6580 / 5881 = 1,120 р.;

ФЕ2007 = ОПФ2007 / ВП2007 = 7296 / 8636 = 0,840 р.

Расчет фондорентабельности:

Rопф 2005 = П2005 / ОПФ2005 = 530 / 5879 = 0,090 р.;

Rопф 2006 = П2006 / ОПФ2006 = 453 / 6580 = 0,070 р.;

Rопф 2007 = П2005 / ОПФ2005 = 920 / 7296 = 0,126 р.

Полученные данные сгруппируем в таблицу 2.8.

Таблица 2.8 - Анализ показателей эффективности использования основных средств ОАО «Горизонт» за 2005-2007 гг.

| Показатели | 2005 г. | 2006 г. | Изменение 2006 к 2005 (+,-) | 2007 г. | Изменение 2007 к 2006 (+,-) |

| 1. Фондоотдача | 0,88 | 0,89 | +0,01 | 1,180 | +0,290 |

| 2. Фондоемкость | 1,13 | 1,12 | -0,01 | 0,840 | -0,280 |

| 3. Фондорентабельность | 0,09 | 0,07 | -0,02 | 0,126 | +0,056 |

Расчеты показывают, что фондоотдача на ОАО «Горизонт» в 2005 году составляла 0,88 р., то есть организацией было получено 0,88 р. выручки на каждый рубль основных средств. В 2006 году этот показатель вырос на 0,01 р., а в 2007 году по сравнению с 2006 годом он вырос на 0,29 р. В целом, фондоотдача основных средств возросла.

Фондоемкость в 2005 году составляла 1,13 р., в 2006 году – 1,12 р., в 2007 году – 0,84 р. Следовательно, эффективность использования основных средств возросла.

Фондорентабельность в исследуемом периоде выросла: в 2005 году она равнялась 0,09 р., в 2006 году – 0,07 р., в 2007 году – 0,126 р.

На рост фондоотдачи основных средств оказало влияние изменение стоимости основных средств и изменение объема произведенной продукции, выполненных работ, услуг. Степень влияния этих факторов на изменение фондоотдачи рассчитаем методом цепных подстановок.

ФО2005 = ВП2005 / ОПФ2005 = 5184 / 5879 = 0,88 р.;

ФО' = ВП2005 / ОПФ2005 = 5881 / 5879 = 1,0 р.;

ФО2006 = ВП2006 / ОПФ2006 = 5881 / 6580 = 0,89 р.;

DФОВП = ФО' - ФО2005 = 1,0 – 0,88 = +0,12 р.;

DФООФ = ФО2006 - ФО' = 0,89 – 1,0 = -0,11 р.;

DФО = DФОВП + DФООФ = 0,12 – 0,11 = +0,01 р.

Расчеты показывают, что в 2006 году по сравнению с 2005 годом, за счет изменения объема выпущенной продукции, выполненных работ, оказанных услуг фондоотдача увеличилась на 0,12 р., а за счет роста среднегодовой стоимости основных средств фондоотдача снизилась на 0,11 р. В целом под влиянием этих факторов фондоотдача выросла на 0,01 р.

ФО2006 = ВП2006/ ОПФ2006 = 5881 / 6580 = 0,89 р.;

ФО' = ВП2007 / ОПФ2006 = 8636 / 6580 = 1,31 р.;

ФО2007 = ВП2007 / ОПФ2007 = 8636 / 7296 = 1,18 р.;

DФОВП = ФО' - ФО2005 = 1,31 – 0,89 = +0,42 р.;

DФООФ = ФО2006 - ФО' = 1,18 – 1,31 = -0,13 р.;

DФО = DФОВП + DФООФ = +0,42 + (-0,13) = +0,29 р.

Расчеты показывают, что в 2007 году по сравнению с 2006 годом, за счет изменения объема выпущенной продукции, выполненных работ, оказанных услуг фондоотдача выросла на 0,42 р., а за счет роста среднегодовой стоимости основных средств фондоотдача снизилась на 0,13 р. В целом под влиянием этих факторов фондоотдача выросла на 0,29 р.

Далее рассчитаем показатели эффективности использования материальных ресурсов

Эффективность использования материальных ресурсов. В состав материальных затрат ОАО «Горизонт» входят: сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, тепловая энергия и прочие материальные затраты.

Проанализируем состав, структуру и динамику материальных затрат ОАО «Горизонт» за 2005-2007 гг. на основании данных «Отчетов о затратах на производство продукции (работ, услуг)» за 2005-2007гг. в таблице 2.9.

Таблица 2.9 - Анализ состава, структуры и динамики материальных затрат ОАО «Горизонт» за 2005-2007 гг.

| Элемент затрат | Сумма, млн.р. | Структура затрат, % | Изменение суммы, млн.р. | изменение доли, % | ||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2006 по сравнению с 2005 | 2007 по сравнению с 2006 | 2006 по сравнению с 2005 | 2007 по сравнению с 2006 | |

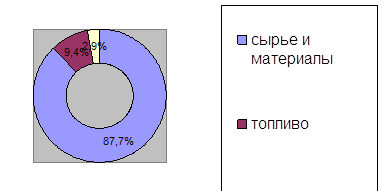

| Сырье и материалы | 2057 | 2137 | 3749 | 88,8 | 82,2 | 87,7 | +80 | +1612 | -6,6 | +5,5 |

| Покупные комплектующие изделия | - | - | - | - | - | - | - | - | - | - |

| Топливо | 160 | 316 | 400 | 6,9 | 12,2 | 9,4 | +156 | +84 | +5,3 | -2,8 |

| Электроэнергия | 100 | 146 | 126 | 4,3 | 5,6 | 2,9 | 46 | -20 | +1,3 | -2,7 |

| Тепловая энергия | - | - | - | - | - | - | - | - | - | - |

| Прочие | - | - | - | - | - | - | - | - | - | - |

| Итого: | 2317 | 2599 | 4275 | 100,0 | 100,0 | 100,0 | +282 | +1676 | х | х |

Материальные затраты ОАО «Горизонт» в 2006 году по сравнению с 2005 годом увеличились на 282 млн. р. и составили 2599 млн. р., в 2007 году материальные затраты выросли на 1676 млн. р. и равнялись 4275 млн. р. В составе материальных затрат наибольший удельный вес занимали сырье и материалы.

Состав и структура материальных затрат ОАО «Горизонт» в 2005-2007 гг. показана на рисунках 2.4-2.6.

Рисунок 2.4 - Состав и структура материальных затрат в 2005году

Рисунок 2.5 - Состав и структура материальных затрат ОАО «Горизонт» в 2006 году

Рисунок 2.6 - Состав и структура материальных затрат ОАО «Горизонт» в 2007 году

Рассчитаем обобщающие показатели использования материальных ресурсов в ОАО «Горизонт» за 2005-2007 гг.

Прибыль на рубль материальных затрат:

Пмз = Пр : МЗ;

Пмз2005 = 403 / 2317 = 0,17 р.;

Пмз2006 = 442 / 2599 = 0,17 р.;

Пмз2007 = 787 / 4275 = 0,18 р.

Материалоотдача:

МО = ВП : МЗ;

МО2005 = 5184 / 2317 = 2,24 р.;

МО2006 = 5881 / 2599 = 2,26 р.;

МО2007 = 8636 / 4275 = 2,02 р.

Материалоемкость:

МЕ = МЗ : ВП;

МЕ2005 = 2317 / 5184 = 0,447 р.;

МЕ2006 = 2599 / 5881 = 0,442 р.;

МЕ2007 = 4275 / 8636 = 0,495 р.

Таблица 2.10 - Анализ обобщающих показателей использования материальных ресурсов в ОАО «Горизонт» за 2005-2007 гг.

| Показатель | 2005 г. | 2006 г. | Изменение (+,-) | 2007 г. | Изменение (+,-) |

| Прибыль на рубль материальных затрат, р. | 0,170 | 0,170 | 0,000 | 0,180 | +0,010 |

| Материалоотдача, р. | 2,240 | 2,260 | +0,020 | 2,020 | -0,240 |

| Материалоемкость, р. | 0,447 | 0,442 | -0,005 | 0,495 | +0,053 |

Эффективность использования материальных ресурсов в 2006 году по сравнению с 2005 годом увеличилась, так как выросла материалоотдача на 0,02 р., снизилась материалоемкость на 0,005 р.

Эффективность использования материальных ресурсов в 2007 году по сравнению с 2006 годом снизилась, так как снизилась материалоотдача на 0,24 р., выросла материалоемкость на 0,053 р. Положительным моментом является рост показателя прибыли на рубль материальных затрат на 0,01 р.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

В итоге общая материалоемкость зависит от объема произведенной продукции (VВП), ее структуры (УРi), расхода материалов на единицу продукции (Удi), цен на материальные ресурсы (ЦМi) и отпускных цен на продукцию (ЦПi).

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения. Количество израсходованных материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, квалификации работников, измерения норм расхода, отходов и потерь. Эти причины устанавливаются по актам о внедрении мероприятий, извещениям об изменении нормативов затрат о внедрении мероприятий.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и др.

Зная факторы изменения расхода материальных ресурсов на единицу продукции и их стоимости, влияние их на уровень материалоемкости можно определить следующим образом:

ДМЕxi = ДМЗxi : ВП0 , (2.5)

где ДМЕxi, ДМЗxi– абсолютный прирост соответственно материалоемкости

и материальных затрат за счет i-го фактора.

Проведем факторный анализ изменения материалоемкости продукции ОАО «Горизонт».

В 2006 году по сравнению с 2005 годом изменение материалоемкости составило:

ДМЕ = 0,442 – 0,447 = -0,005 р.;

МЕ2005 = 2317 / 5184 = 0,447 р.;

МЕ' = 2599 / 5184 = 0,501 руб.;

МЕ2006 = 2599 / 5881 = 0,442 р.;

ДМЕМЗ = 0,501 – 0,447 = +0,054 р.;

ДМЕВП = 0,442 – 0,501 = -0,059 р.

Таким образом, в 2006 году по сравнению с 2005 годом материалоемкость ОАО «Горизонт» увеличилась на 0,005 р., в том числе за счет роста материальных затрат она увеличилась на 0,054 р., а за счет роста выпуска продукции – уменьшилась на 0,059 р.

В 2007 году по сравнению с 2006 годом изменение материалоемкости составило:

ДМЕ = 0,495 – 0,442 = +0,053 р.;

МЕ2006 = 2599 / 5881 = 0,442 р.;

МЕ' = 4275 / 5881 = 0,727 р.;

МЕ2007 = 4275 / 8636 = 0,495 р.;

ДМЕМЗ = 0,727 – 0,442 = +0,285 р.;

ДМЕВП = 0,495 – 0,727 = -0,232 р.

Таким образом, в 2007 году по сравнению с 2006 годом материалоемкость ОАО «Горизонт» увеличилась на 0,053 р., в том числе за счет роста материальных затрат она выросла на 0,285 р., а за счет снижения объема выпуска продукции – снизилась на 0,232 р.

Далее проанализируем эффективность использования оборотных средств ОАО «Горизонт».

Эффективность использования оборотных средств. Оборотные средства (капитал) являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Рассмотрим в таблице 2.11, как за анализируемый период изменились состав и структура оборотных средств ОАО «Горизонт».

Таблица 2.11 - Состав и структура оборотных средств ОАО «Горизонт» в 2005-2007 гг.

| Группа основных средств | 2005г. | 2006г. | 2007г. | Изменение 2006 г. по сравнению с 2005 г. | Изменение 2007 г. по сравнению с 2006 г. | |||||

| млн. р. | % | млн. р. | % | млн. р. | % | млн. р. | % | млн. р. | % | |

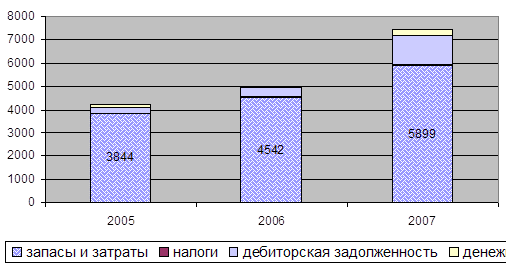

| Запасы и за траты | 3844 | 90,8 | 4542 | 90,9 | 5899 | 79,2 | +698 | +0,1 | +1357,0 | -11,7 |

| Налоги по при обретенным активам | 22 | 0,5 | 29 | 0,6 | 68 | 0,9 | +7 | +0,1 | +39,0 | +0,3 |

| Дебиторская задолженность | 224 | 5,3 | 398 | 8,0 | 1203 | 16,1 | +174 | +2,7 | +805,0 | +8,1 |

| Денежные средства | 142 | 3,4 | 27 | 0,5 | 277 | 3,8 | -115 | +250,0 | -2,9 | +3,3 |

| Итого: | 4235 | 100,0 | 4997 | 100,0 | 7450 | 100,0 | +762 | +245,0 | х | х |

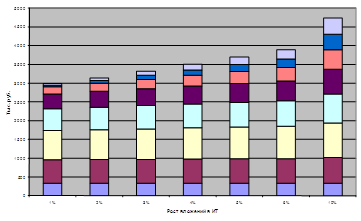

Таким образом, стоимость оборотных средств в 2005 году составила 4235 млн. р., в 2006 году выросла на 762 млн. р. и составила 4997 млн. р., а в 2007 году выросла на 245 млн. р. и составила 7450 млн. р. Наибольший удельный вес в составе оборотных средств составили запасы и затраты. Существенных изменений в составе и структуре оборотных средств не произошло.

Структуру оборотных средств ОАО «Горизонт» отразим на рисунке 2.7

Рисунок 2.7 – Динамика состава и структуры оборотных средств ОАО «Горизонт» за 2005 – 2007 гг.

Для обобщающей характеристики эффективности использования оборотных средств служат показатели:

а) оборотоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости оборотных средств);

б) оборотооемкости (оборотных средств на рубль прироста продукции).

Рассчитаем показатели использования оборотных средств в ОАО «Горизонт» в 2005-2007 гг.

Расчет оборотоотдачи:

ОбО2005 = ВП2005 / ОбС2005 = 5184 / 3826 = 1,35 р.;

ОбО2006 = ВП2006 / ОбС2006 = 5881 / 4616 = 1,27 р.;

ОбО2007 = ВП2007 / ОбС2007 = 8636 / 6224 = 1,39 р.

Расчет оборотоемкости:

ФЕ2005 = ОбС2005 / ВП2005 = 3826 / 5184 = 0,74 р.;

ФЕ2006 = ОбС2006 / ВП2006 = 4616 / 5881 = 0,79 р.;

ФЕ2007 = ОбС2007 / ВП2007 = 6224 / 8636 = 0,72 р.

Полученные данные сгруппируем в таблицу 2.12.

Таблица 2.12 - Анализ показателей эффективности использования оборотных средств ОАО «Горизонт» за 2005-2007 гг.

| Показатели | 2005 г. | 2006 г. | Изменение 2006 к 2005 (+,-) | 2007 г. | Изменение 2007 к 2006 (+,-) |

| 1. Оборотоотдача | 1,35 | 1,27 | -0,08 | 1,39 | +0,12 |

| 2. Оборотоемкость | 0,74 | 0,79 | +0,05 | 0,72 | -0,07 |

Расчеты показывают, что оборотоотдача на ОАО «Горизонт» в 2005 году составляла 1,35 р., то есть организацией было получено 1,35 р. выручки на каждый рубль оборотных средств. В 2006 году этот показатель снизился на 0,08 р., а в 2007 году по сравнению с 2006 годом он вырос на 0,12 р.

Оборотоемкость в 2005 году составляла 0,74 р., в 2006 году – 0,79 р., в 2007 году – 0,72 р. Следовательно, эффективность использования оборотных средств возросла.

На рост оборотоотдачи оборотных средств оказало влияние изменение стоимости оборотных средств и изменение объема произведенной продукции, выполненных работ, услуг. Степень влияния этих факторов на изменение оборотоотдачи рассчитаем методом цепных подстановок.

ОбО2005 = ВП2005 / ОбС 2005 = 5184 / 3826 = 1,35 р.;

ОбО ' = ВП2005 / ОбС 2005 = 5881 / 3826 = 1,54 р.;

ОбО 2006 = ВП2006 / ОбС 2006 = 5881 / 4616 = 1,27 р.;

D ОбО ВП = ОбО' - ОбО 2005 = 1,54 – 1,35 = +0,19 р.;

D ОбО ОФ = ОбО 2006 - ОбО ' = 1,27 – 1,54 = -0,27 р.;

D ОбО = D ОбО ВП + D ОбО ОФ = 0,12 – 0,11 = -0,08 р.

Расчеты показывают, что в 2006 году по сравнению с 2005 годом, за счет изменения объема выпущенной продукции, выполненных работ, оказанных услуг оборотоотдача увеличилась на 0,19 р., а за счет роста среднегодовой стоимости оборотных средств оборотоотдача снизилась на 0,27 р. В целом под влиянием этих факторов оборотоотдача снизилась на 0,08 р.

ОбО 2006 = ВП2006 / ОбС 2006 = 5881/4616 = 1,27 р.;

ОбО ' = ВП2007 / ОбС 2006 = 8636 / 4616 = 1,87 р.;

ОбО 2007 = ВП2007 / ОбС 2007 = 8636 / 6224 = 1,39 р.;

D ОбО ВП = ОбО' - ОбО 2005 = 1,87 – 1,27 = +0,6 р.;

D ОбО ОФ = ОбО 2006 - ОбО ' = 1,39 – 1,87 = -0,48 р.;

D ОбО = D ОбО ВП + D ОбО ОФ = +0,6 + (-0,48) = +0,12 р.

Расчеты показывают, что в 2007 году по сравнению с 2006 годом, за счет изменения объема выпущенной продукции, выполненных работ, оказанных услуг оборотоотдача выросла на 0,6 р., а за счет роста среднегодовой стоимости оборотных средств фондоотдача снизилась на 0,48 р. В целом под влиянием этих факторов фондоотдача выросла на 0,12 р.

Таким образом, рассчитанные показатели свидетельствуют о том, что ОАО «Горизонт» в 2005-2007 гг. работало экономически эффективно.

2.4 Сравнительная характеристика показателей деятельности предприятий в результате реорганизации

Проведем сравнение показателей финансовой устойчивости и платежеспособности ОАО «Горизонт» и ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» на основании ранее рассчитанных показателей и данных приложения Г.

Таблица 2.13 - Сравнительная характеристика показателей эффективности деятельности ОАО «Горизонт» и ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ»

| Показатели (коэффициенты) | ОАО «Горизонт» 2007 г. | ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» 2008 г. | Изменения (+,-) |

| 1. Рентабельность произведенной продукции | 5,700 | 6,300 | +0,600 |

| 2. Рентабельность продаж | 5,100 | 5,400 | +0,300 |

| 3. Рентабельность капитала | 9,000 | 9,200 | +0,200 |

| 4. Среднегодовая выработка, млн. р. | 45,500 | 32,000 | -13,500 |

| 5. Фондоотдача | 1,180 | 1,240 | +0,060 |

| 6. Фондоемкость | 0,840 | 0,790 | -0,050 |

| 7. Фондорентабельность | 0,126 | 0,210 | +0,084 |

| 8. Прибыль на рубль материальных затрат, р. | 0,180 | 0,210 | +0,030 |

| 9. Материалоотдача, р. | 2,020 | 2,110 | +0,090 |

| 10. Материалоемкость, р. | 0,495 | 0,349 | -0,146 |

| 11. Оборотоотдача | 1,390 | 1,410 | +0,020 |

| 12. Оборотоемкость | 0,720 | 0,690 | -0,030 |

Таким образом, рассчитанные показатели говорят о том, что показатели эффективности деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» выше, чем в ОАО «Горизонт» в 2007 году. Об этом свидетельствует рост рентабельности произведенной продукции на 0,6 %, рентабельности продаж на 0,3 %, рентабельности капитала на 0,2 %. Фондоотдача основных средств выросла на 0,06 р., а фондоемкость снизилась на 0,05 р. Фондорентабельность ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» выше на 0,084 р. Прибыль на рубль материальных затрат выше на 0,03 р., материалоотдача на 0,09 р., материалоемкость ниже на 0,146 р. Отрицательным моментом является то, что среднегодовая выработка одного работника ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» ниже, чем тот же показатель работников ОАО «Горизонт» в 2007 году на 13,5 р.

Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт».

Похожие работы

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... на промышленном предприятии, разработать и обосновать комплекс практических мероприятий по совершенствованию системы в краткосрочном периоде. Объект исследования: стратегическое управление инновационными процессами в сфере информационных технологий на ОАО «Смоленский авиационный завод». 1. Сведения о предприятии ОАО «СмАЗ» 1.1 Организационно-управленческая характеристика ...

... рабочие, но и руководящие работники и специалисты. Необходимо проводить необходимые мероприятия для привлечения на работу грамотных специалистов путем улучшения условий труда работников. Анализ системы управления персоналом ОАО «ИКАР» показал, что руководству предприятия следует уделить внимание системе премирования, размеру заработной платы, условиям труда работников (ремонт помещений, комфорт ...

0 комментариев