Правовое регулирование и нормы законодательства Республики Беларусь при реорганизации коммерческих организаций

Реорганизация акционерного общества

Разделение открытого акционерного общества

АНАЛИЗ ПРОИЗВОДСТВЕННО -ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «ГОРИЗОНТ»

Анализ обобщающих показателей эффективности производства на ОАО «Горизонт»

Анализ дифференцированных показателей эффективности деятельности предприятия

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ»

Пути повышения эффективности использования финансовых ресурсов и укрепление финансового положения предприятия

Пути снижения энергопотребления на ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ»

Мероприятия по совершенствованию анализа производственно-хозяйственной деятельности

Технологический процесс изготовления печатной платы радиолы

Основные требования к обеспечению высокой компетентности кадров в вопросах охраны труда

Пути совершенствования подготовки кадров, поступающих на предприятие

Навигация

Пути повышения эффективности использования финансовых ресурсов и укрепление финансового положения предприятия

Повышение эффективности работы предприятия путем его реорганизации (на примере ОАО "Горизонт")

180317

знаков

16

таблиц

7

изображений

3.2 Пути повышения эффективности использования финансовых ресурсов и укрепление финансового положения предприятия

В качестве рекомендаций по оптимизации источников формирования капитала в ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» в условиях недостаточности финансовых средств можно предложить закупку необходимого нового оборудования, предусмотренного инвестиционным планом предприятия на 2009-2013 гг., с использованием лизинга.

Лизинг представляет собой средне- и долгосрочную аренду машин, оборудования, транспортных средств, строительной, сельскохозяйственной техники, средств теле- и радиосвязи, вычислительной техники, различных сооружений производственного назначения, а также прав интеллектуальной собственности - лицензий, компьютерных программ, ноу-хау.

Существует довольно много разновидностей лизинга, и в зависимости от того или иного вида в сделке могут участвовать от двух до четырех (или даже более) сторон. Лизинговая сделка представляет собой совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

На сегодняшний день лизинг является одним из основных финансовых инструментов, позволяющих осуществлять крупномасштабные капитальные вложения в развитие материально-технической базы любого производства. По сравнению с другими способами приобретения оборудования (оплата по факту поставки, покупка с отсрочкой оплаты, банковский кредит) лизинг имеет ряд существенных преимуществ:

Лизинг даст возможность предприятию расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств.

Смягчится проблема ограниченности ликвидных средств, затраты на приобретение оборудования равномерно распределятся на весь срок действия договора. Высвободятся средства для вложения в другие виды активов.

Не будет необходимости привлекать заемный капитал (или, по крайней мере, в значительно меньших размерах), что позволит в балансе предприятия поддерживать оптимальное соотношение собственного и заемного капиталов.

Арендные платежи производятся после установки, наладки и пуска оборудования в эксплуатацию, и тем самым предприятие будет иметь возможность осуществлять платежи из средств, поступающих от реализации продукции, выработанной на арендуемом оборудовании.

Лизинговые соглашения могут предусматривать обязательства арендодателя произвести ремонт и технологическое обслуживание оборудования. Это особенно важно при лизинге сложного оборудования, требующего привлечения высококвалифицированного персонала для пусконаладочных работ, ремонта и обслуживания. Практически на условиях лизинга можно получить объект «под ключ», предоставив осуществление всех формальностей лизинговой компании, и благодаря этому сконцентрировать усилия на решении других вопросов.

Лизинг позволит обновить морально и физически устаревшее оборудование.

Ввиду того, что лизинговые платежи осуществляются по фиксированному графику (согласно договора), предприятие будет иметь большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, чем это имеет место, например, при купле-продаже оборудования. Все это будет способствовать стабильности финансовых планов [8].

Кроме того, приобретение оборудования по лизингу позволит предприятию существенно уменьшить налогооблагаемую базу путем оптимизации налоговых отчислений.

В 2009-2013 гг. ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» планируется приобрести процессор дозирования материалов. Рассчитаем эффективность приобретения данного оборудования с использованием лизинга.

Данное оборудование стоимостью 1200 млн. р. можно приобрести на условиях лизинга на четыре года, ставка 25 %, дополнительные расходы приняты к оплате в размере 40 млн. р. ежегодно. Погашение общей стоимости оборудования установлено равными частями раз в год.

Чтобы рассчитать общую сумму ежегодных платежей за лизинговые услуги, следует, прежде всего, определить первоначальную стоимость приобретенного оборудования, которая уменьшается на сумму ежегодных взносов. В нашем случае за первый год она составит 1200 млн. р., за второй - 900 млн. р. (1200 - 300), за третий - 600 млн. р. (900 - 300), а за четвертый - 300 млн. р. (600 - 300).

Среднегодовая задолженность, которая рассчитывается как половина стоимости оборудования, деленная на 4, составляет:

150 = (1200 / 2) / 4

На соответствующую сумму ежегодно корректируется общая стоимость объекта. Таким образом, средняя задолженность в 2009 год составляет 1050 млн. р. (1200 - 150), за 2010 год - 750 млн. р. (900 - 150), в 2011 году - 450 млн. р. (600 - 150), в 2012 году - 150 млн. р. (300 - 150).

Определение средней задолженности является базой для исчисления суммы процентов за вложенный лизингодателем капитал. При ставке 25 % эти суммы составят в 2009 году 262,2 (1050 · 0,25), в 2010 году - 187,5 (750 · 0,25), в 2011 году - 112,5 (450 · 0,25), в 2012 году - 37,5 (150 · 0,25). Как видно, сумма процентов ежегодно снижается в связи с уменьшением средней задолженности, т.е. погашением ежегодных платежей.

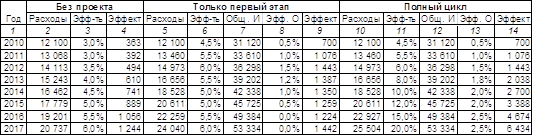

На основе их суммирования получаем общую задолженность или сумму лизинговых платежей за каждый год и в целом за период действия финансового лизинга. В данном примере эта сумма составляет 1960 млн. р. Соответствующий расчет целесообразно произведем в таблице 3.1, которая наглядно характеризует методику расчета.

Таблица 3.1 - Расчет оплаты финансового лизинга

| Год | Стоимость объекта | Средняя задолжен-ность | Годовой взнос | Проценты | Другие расходы | Общая задолжен-ность |

| 2009 | 1200 | 1050 | 300 | 262,5 | 40 | 602,5 |

| 2010 | 900 | 750 | 300 | 187,5 | 40 | 527,5 |

| 2011 | 600 | 450 | 300 | 112,5 | 40 | 452,5 |

| 2012 | 300 | 150 | 300 | 37,5 | 40 | 377,5 |

| Средняя за четыре года | 0 | 600 | 1200 | 600,0 | 160 | 1960,0 |

Для определения уровня годовой процентной ставки за лизинговые услуги из общей суммы задолженности (1960 млн. р.) вычитаем все взносы, уплаченные за предоставленные услуги (1200 млн. р.). Процентная ставка за финансовый лизинг 64 % (760 / 1200) в среднем в год составляет 16 % (64 / 4).

При определении возможности погашения платы за предоставленный финансовый лизинг ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» целесообразно сравнить эти суммы с предполагаемыми размерами прибыли в соответствующий период. Планируется, что прибыль в 2009 году составит 402 млн. р., в 2010 году - 460 млн. р., в 2011 году - 580 млн. р., в 2012 году - 586,5 млн. р. Результаты представлены в таблице 3.2.

Таблица 3.2 - Расчет платежеспособности погашения финансового лизинга

| Год | Лизинговая оплата | Прибыль | Разница | |

| + | - | |||

| Первый | 602,5 | 402,2 | 200,5 | |

| Второй | 527,5 | 460,0 | 67,5 | |

| Третий | 452,5 | 580,0 | 127,5 | |

| Четвертый | 377,5 | 586,0 | 209,0 | |

| Итого: | 1960,0 | 2028,5 | 336,5 | 268,0 |

На основе выше приведенных данных можно сделать вывод, что прибыли, полученной за первые два года, не хватит на покрытие установленных платежей за предоставленный фирмой финансовый лизинг. В последующие годы ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» получит реальные возможности не только оплатить лизинговые услуги за текущие годы, но и погасить всю задолженность, а также право на приобретение соответствующего объекта в собственность.

Похожие работы

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... на промышленном предприятии, разработать и обосновать комплекс практических мероприятий по совершенствованию системы в краткосрочном периоде. Объект исследования: стратегическое управление инновационными процессами в сфере информационных технологий на ОАО «Смоленский авиационный завод». 1. Сведения о предприятии ОАО «СмАЗ» 1.1 Организационно-управленческая характеристика ...

... рабочие, но и руководящие работники и специалисты. Необходимо проводить необходимые мероприятия для привлечения на работу грамотных специалистов путем улучшения условий труда работников. Анализ системы управления персоналом ОАО «ИКАР» показал, что руководству предприятия следует уделить внимание системе премирования, размеру заработной платы, условиям труда работников (ремонт помещений, комфорт ...

0 комментариев