Цель и задачи изучения курса

Хозяйство

Пути сокращения длительности производственного цикла

Типы производственных структур

Поточные формы работы

Особенности организации труда в гибких производственных системах

Сущность системы подготовки производства новой техники

Обеспечение экономической и прогрессивной технической

Организация планирование и технологической подготовки производства

Сущность качества, основные понятия методы и показатели

Обеспечение и стимулирование повышения качества продукции

Взаимосвязь планирования и прогнозирования деятельности предприятия

Виды планирования на предприятии и их назначение

Аналитически расчётный (по таблицам)

Разрабатывают мероприятия взаимно связанные между собой по целям

Определение потребности в сырье и материалах

Содержание плана по труду

По каждому фактору исходя из намеченных мероприятий из плана тех. развития

Определение плановой себестоимости продукции на основании влияния

Платежи в бюджет

Навигация

Определение плановой себестоимости продукции на основании влияния

Организация производства и планирование

145677

знаков

0

таблиц

0

изображений

1 определение плановой себестоимости продукции на основании влияния

тех. экономических факторов:

-уточнение смет на основании новых видов продукции

-разработка смет затрат и калькуляция себестоимости продукции и услуг

вспомогательных цехов

-составляются сметы расходов по обслуживанию производства и управления

-расчёты смет транспортно-заготовительных и коммерческих расходов

-калькуляция себестоимости по видам продукции, себестоимость всей товарной

продукции

-составляется смета затрат на производство и свод затрат

Разработке плана по себестоимости предшествует технико-экономический

анализ хозяйственной деятельности предприятия и его подразделений

выявление путей совершенствования организационно-технического управления.

Цель планирования прибыли -является определение возможностей её величин

и резервов на основе прогнозирования себестоимости производства и

реализации продукции, конъюнктуры рынка, инфляции, налоговой политики

государства.

НДС и акциз не отражены.

Планирование прибыли после расчёта плановой себестоимости производства

и реализации продукции по экономическим элементам затрат.

При планировании прибыли выделяют:

-валовую прибыль

-балансовую прибыль

-налогооблагаемую прибыль

-прибыль для расчёта рентабельности

Валовая прибыль -разница выручки от реализации продукции без НДС,

акцизов, затрат на производство и реализацию.

Прибыль от реализации определяется на основе фактических цен реализации.

Балансовая прибыль -валовая прибыль уменьшенная на сумму затрат от

производственной и коммерческой деятельности.

Рентабельность -доходность, т.е. конечный результат хозяйственной деятельности

промышленного предприятия, определяется как отношение прибыли

к полной себестоимости продукции (рентабельность предприятия)

или прибыль к производственной фондоёмкости (рентабельность производства).

Себестоимость работ, продукции -это затраты организации на выполнения работ

или выпуска продукции.

Различают себестоимость:

-плановую

-сметную

-фактическую

Сметная себестоимость выражает в денежной форме затраты организации

на выполнение работ или на единицу продукции.

Плановая себестоимость определяется на каждый период с учётом

закладываемых задач по снижению себестоимости продукции.

Фактическая себестоимость -отражает все денежные затраты.

Затраты себестоимости:

-переменные

-постоянные

При определении прибыли нужно знать точку безубыточности -это когда

совокупный доход равен совокупным издержкам.

Необходимая прибыль -это прибыль величина которой достаточна для

поддержания деятельности предприятия в достигнутых масштабах.

Норма необходимой прибыли рассчитывается как отношение суммарного

размера к себестоимости годового объёма производства.

Чистая прибыль:

Пч=Пб-Пб*СН

где:

Пб -прибыль балансовая;

СН -совокупные налоги.

Расчёт рентабельности:

1 себестоимость планового объёма продукции

2 объём реализации

3 балансовая прибыль

4 чистая прибыль

5 рентабельность продукции Rб

6 рентабельность продукции Rч

7 рентабельность основной деятельности Rод

Расчёт налогооблагаемой квартальной прибыли:

1 выручка от реализации

2 НДС

3 выручка без НДС

4 себестоимость продукции

5 прибыль от реализации

6 внереализованные доходы

7 балансовая прибыль 5+6

8 налогооблагаемая прибыль 7-6

Себестоимость продукции на предприятии должна планироваться на основе

калькулирования. При планировании затрат издержки должны группироваться

по экономическим элементам, а при калькулировании себестоимости

по целевому назначению.

Основной задачей планирования себестоимости является выявление и

использование на предприятии резервов, снижения затрат на производство

продукции и увеличение прибыли.

62 Планирование сметы затрат на производство.

Смета затрат на производство -совокупность затрат по экономически

однородным элементам, сырья и основных материалов (без отходов),

в том числе покупке изделий и полуфабрикатов, вспомогательных материалов,

топлива со стороны, энергия со стороны, зарплаты отчисления в бюджет на

оплату труда, амортизация основных фондов, прочих денежных средств.

На основе СЗП определяются показатели по себестоимости продукции:

сумма затрат на производство в целом и по отдельным элементам расходов,

себестоимость валовая, товарная, реализованной продукции, структура

себестоимости.

Плановая смета затрат составляется по следующей структуре:

-материальные затраты без возвратных отходов

-расходы на оплату труда

-амортизация основных фондов

-отчисления на социальные нужды согласно закону

-прочие затраты

Смета затрат важна для увязки издержек производства с другими разделами

планов предприятия.

В СЗП включены все расходы предприятия связанные с производством,

реализации продукции, а также услуг на сторону, своему капитальному

строительству и ремонт.

Для большинства отраслей промышленности затраты определяются в сметах затрат

без внутризаводского оборота и стоимости реализации на сторону отходов.

Смета затрат на производство составляется на основе схемы:

1 Определяется себестоимость валовой продукции

-из общих затрат на производство исключаются затраты на услуги не включённые

в валовой продукт

-учитывается изменение остатков расходов будущих периодов

-учитывается изменение остатков предстоящих расходов

2 определяется производственная себестоимость товарной продукции

-сумма затрат на производство валовой продукции корректируется с учётом

изменения остатков незавершённого производства

3 определяется полная себестоимость товарной продукции

-к производственной добавляются коммерческие расходы

4 определяется себестоимость реализованной продукции

-к полной себестоимости товара плюс себестоимость остатков нереализованной

продукции

Методы составления сметных затрат.

Сметный метод, в целом по предприятию по экономическим элементам

рассчитывается в различных разделах плана:

1 материальные затраты -из плана материально тех. обеспечения

2 зарплата -план по труду и персоналу

3 отчисления в бюджет -законодательные нормы

4 амортизационные отчисления -норма амортизации и стоимость основных фондов

Дополняется цеховой сметой затрат на производство.

На основании цеховых затрат смета по цехам вспомогательным, а затем по цехам

основного производства суммируется по элементам.

Разрабатываются сметы затрат, калькуляционные методы на основе калькуляции

себестоимости продукции.

Укрупнённый метод:

1 на основе сметы затрат отчётного года рассчитывается фактический расход

на рубль валовой продукции

2 устанавливаются отправные параметры по показателям

рост объёмов производства, рост производительности труда

3 определение изменения себестоимости в % к базисному году

4 планирование расходов на рубль валовой продукции по каждому элементу

с учётом изменений затрат

5 планирование объёма валовой продукции умножают на плановую

рентабельность на рубль валовой продукции и определяют материальные

затраты по элементам

6 из полученной суммы исключают непроизводственные расходы в суммах

затрат базисного года с поправкой на планируемый прирост валовой продукции

Свод затрат на производство:

1 сырьё и материалы

2 топливо и энергия

3 основная и дополнительная зарплата

4 отчисления в бюджет от оплат труда

5 расходы на подготовку и освоение производства

6 общепроизводственные расходы

7 общецеховые расходы

8 прочие производственные расходы

63 Планирование калькуляции себестоимости продукции.

Калькуляция готовой продукции -это расчёт затрат в денежном выражении,

приходящихся на единицу продукции, или на объём выполненных работ

в разрезе статей калькуляции.

Объект калькуляции -готовая продукция, отдельные узлы.

Различают калькуляции:

-калькуляция на заказ на машиностроительных предприятиях

-сортовые калькуляции где продукция различается по качественным

характеристикам

-попередельные калькуляции в отраслях массового производства однородный

процесс и последовательные стадии обработки (металлургия, хлопчатобумажные)

-сметные на новые виды продукции

-плановые годовые квартальные калькуляции учитывают условия производства

в конкретном периоде

-отчётные калькуляции отражают фактические затраты на выпуск и реализацию

Полная себестоимость продукции может включать следующие статьи расходов:

1 сырьё и материалы

2 возвратные отходы (вычитаются)

3 топливо технологическое

4 энергия для технологических целей

5 основная зарплата рабочих

6 дополнительная зарплата

7 отчисления на социальные нужды

8 расходы на подготовку и освоение производства

9 расходы на содержание и эксплуатацию оборудования

10 общепроизводственные расходы

11 общехозяйственные расходы

12 потери от брака

13 прочие расходы

14 внепроизводственные расходы

Цеховая себестоимость пункты 1-10.

Производственная себестоимость пункты 1-13.

Полная себестоимость пункты 1-14.

Для составления плановой калькуляции себестоимости продукции единицы

продукции необходимо предварительно подготовить спецификацию на сырьё,

материалы, покупные полуфабрикаты.

В калькуляциях стоимость сырья, материалов, топлива и энергии для

технологических целей определяется на основе:

-утверждённых норм расхода на единицу продукции

-действующих оптовых цен и тарифов на перевозку с учётом всех расходов

по заготовке и доставке их на склад предприятия

Общепроизводственные расходы составляются на основе:

-прогрессивных норм расхода и лимитов потребления материалов

-прогрессивных нормативов трудоёмкости отдельных видов работ

Методы калькулирования продукции:

-исключения затрат

-распределения затрат

-комбинированный метод

Метод исключения затрат -продукция делится на основную и побочную,

побочная считается по ценам средним в отрасли.

Метод распределения затрат -где из сырья получают два и более продукта,

затраты распределяются по продуктам пропорционально научно

обоснованным коэффициентам.

Комбинированный метод -где из сырья получают несколько основных

и попутных продуктов.

Методы калькулирования себестоимости продукции:

-подсчёт распределение по объектам переменных и постоянных затрат

-распределение только переменных затрат

Методы калькулирования продукции:

-сумма прямых затрат и затрат по видам продукции (позаказный метод)

-метод распределения затрат по объектам (попередельная калькуляция)

При позаказной калькуляции себестоимость меняется от изделия к изделию

применяют в судостроении, авиастроении, строительстве.

При процессной калькуляции затраты группируются по производственным процессам

применяется при производстве однородной продукции, используют в отраслях:

химической, нефтяной, бумажной.

При основной калькуляции распределяют переменные и постоянные затраты

на единицу продукции (в СССР затратный метод).

Метод величины покрытия распределяются только переменные затраты,

наиболее рыночный метод, учитывает рыночную конъюнктуру.

64 Планирование снижения себестоимости продукции.

Снижение себестоимости сравнимой товарной продукции определяется

сопоставлением её со среднегодовой себестоимостью этой же продукции

за предыдущий год. Она оценивается по плановой себестоимости и по

среднегодовой себестоимости соответствующих видов продукции за прошлый год.

Снижение себестоимости продукции по показателям:

1 снижение себестоимости сравнимой товарной продукции

2 снижение затрат на 1 рубль товарной продукции

Показатели могут определятся методом прямого счёта так и по факторам.

Планируемое снижение себестоимости сравнимой товарной продукции:

^Сп=(Вп*Сф-Вп*Сп)/(Вп*Сф) *100%

где:

Вп -запланируемый объём выпуска продукции в натуральных и условно

натуральных показателях;

Сп и Сф -полная себестоимость единицы продукции в плановом и отчётном

периодах.

Планируемое снижение затрат на 1 рубль товарной продукции:

^=(Зб-Зп)/Зб *100%

где:

Зб и Зп -затраты на рубль товарной продукции в отчётном и плановом периодах.

Расчёты снижения себестоимости ведутся по группам факторов:

1 повышение технического уровня производства

2 внедрение вычислительной техники

3 улучшение организации производства и труда

4 изменение структуры и объёма производимой продукции

5 улучшение использования природных ресурсов

6 отраслевые и прочие факторы

Расчёты влияния факторов на себестоимость продукции:

1 определяются затраты на 1 рубль товарной продукции предыдущего года

2 рассчитывается себестоимость товарной продукции планового года исходя

из затрат предыдущего года

3 определяется влияние каждого фактора на уровень затрат в ценах и условиях

предыдущего года

4 из себестоимости продукции вычитается сумма экономии за счёт влияния

факторов и определяется себестоимость планового года

5 определяются затраты на 1 рубль продукции планового года и снижение

затрат по сравнению с уровнем предыдущего года

6 определяется изменение оптовых цен и условий, влияющих на объём

и себестоимость продукции с учётом предусмотренных изменений цен

7 определяется уровень затрат на 1 рубль продукции с учётом вышеуказанных

изменений

Экономия от снижения материальных затрат:

Эм=(Нм0*Ц-Нм1*Ц)*В

где:

Нм0 и Нм1 -норма расхода сырья на единицу продукции;

Ц -цена единицы сырья;

В -количество единиц продукции.

Экономия при повышении качества продукции:

Эк=(С1-С0)*В

где:

С -себестоимость изделия до повышения качества и после;

В -объём товарной продукции.

Экономия на условно постоянных расходах:

Эу =(Сб*в*Ур)/(100*100)

где:

Сб -себестоимость продукции в базисном году;

в -темп прироста товарной продукции в планируемом году;

Ур -удельный вес условно постоянных расходов в себестоимости продукции

в % базисного года.

65 Планирование прибыли предприятия по факторам.

66 Планирование рентабельности предприятия по факторам.

67 Методы прогнозирования себестоимости продукции.

68 Планирование финансов на предприятии, содержание финансового плана.

Финансовый план предприятия -это документ отражающий объём поступления и

расходования денежных средств, фиксирующий баланс доходов и направлений

расходов предприятия, включая платежи в бюджет на планируемый период.

Основная цель финансового планирования -сбалансировать намеченные

расходы предприятия с финансовыми возможностями.

Финансовое планирование на предприятии осуществляется

планово-экономическим и финансовыми отделами.

В процессе финансового планирования решаются задачи:

-определяются источники и размеры собственных финансовых средств

-принимаются решения о привлечении внешних финансовых ресурсов

-определяется потребность предприятия в финансовых ресурсах

-уточняется целесообразность и эффективность финансовых инвестиций

-выявляются резервы рационального использования производственных мощностей

-определяются взаимоотношения предприятия с государством, банком

Финансовый план предприятия составляется в виде баланса доходов и расходов,

а также расчётных форм для определения статей баланса.

Баланс доходов и расходов состоит из разделов:

-доходы и поступления средств

-расходы и отчисления средств

-платежи в бюджет

-ассигнования из бюджета

Финансовый план составляется на основании данных:

-фактических данных бухгалтерского баланса и за предшествующие годы

-план производства и реализации продукции

-сметы затрат на производство

-сметы затрат на содержание объектов социальной и бытовой сферы

-данные объёмов инвестиций и капитальных вложений

-сведений о движении оборотных фондов и оборотных средств

-расчёт отпускных цен

-норм амортизационных отчислений

-нормативов собственных оборотных средств

-ставок платежей в бюджет и отчислений во внебюджетные фонды

-лимитов расходов по отдельным статьям

-результаты анализа выполнения плана за предшествующий период

-условий расчётов с покупателями продукции, поставщиками ресурсов

с банком с государством

Финансовый план состоит из пунктов:

1 Доходы и поступления средств

-балансовая прибыль

-амортизационные отчисления

-мобилизация внутренних ресурсов в капитальном строительстве

-плановые накопления и экономия в кап. строительстве

-средства, поступающие в порядке долевого участия в кап. строительстве

-прочие источники кап. вложений

-долгосрочный кредит

-прирост устойчивых пассивов

-прочие доходы

2 Расходы и отчисления

Отчисления в:

--фонд накопления

--фонд потребления

--резервный фонд

-свободная прибыль, оставшаяся в распоряжении предприятия

-свободная амортизация имеющейся в распоряжении предприятия

-прочие доходы

Превышение доходов над расходами (+ -)

Похожие работы

... Подготовка производства – совокупность работ, предшествующих организации выпуска изделия промышленных масштабов. Задачи: 1. Планирование, освоение новых видов продукции. 2. Внедрение прогрессивной технологии. 3. Механизация и автоматизация производственных процессов. 4. Планирование и внедрение научной организации производства. 5. План совершенствования управления. 6. Планирование и организация ...

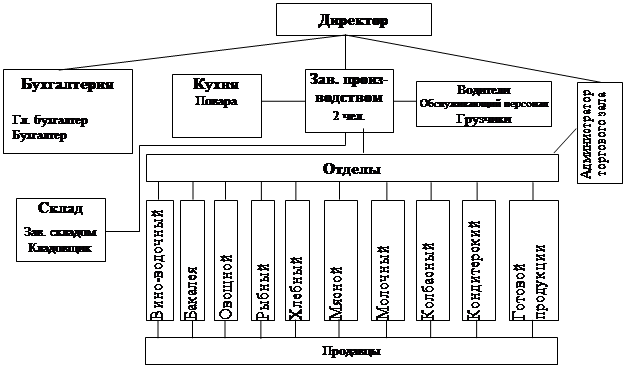

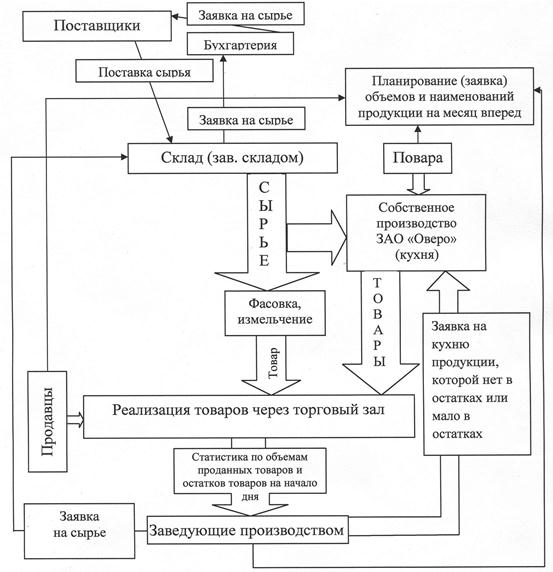

... работы в системе общепита. Глава 3 Пути совершенствования индивидуального производства в ЗАО«Оверо» 3.1 Направления совершенствования организации индивидуального производства ЗАО «Оверо» Применение индивидуального метода организации производства ЗАО «Оверо» приносит прибыль, поскольку является фактически безубыточным, так как изготавливается на заказ. Однако эта прибыль могла бы быть ...

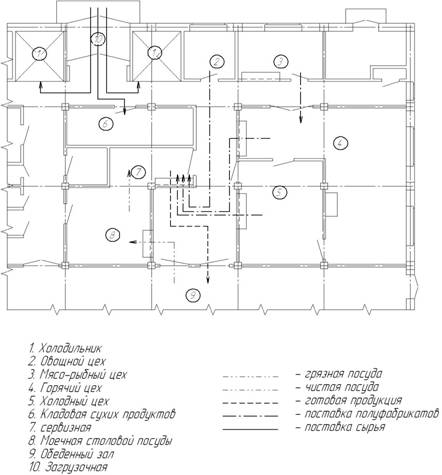

... в складских помещениях обеспечивается оптимальный режим хранения товаров в соответствие с их физико-химическими свойствами. Из складского помещения предприятие общественного питания отпуск продуктов осуществляется на производство по требованию заведующим производством. На основании требования бухгалтерия оформляет требования- накладные, которые подписываются главным бухгалтером и руководителем ...

... распределению ресурсов. Она обеспечивает общество наибольшим количеством необходимых товаров из имеющихся ресурсов. Это означает максимальную экономическую эффективность. 1. Выбор и обоснование технологической схемы основного производства Булочно-кондитерский комбинат имеет два цеха: мелкоштучных изделий и кондитерский. Технологическая схема производства в мелкоштучном цехе определена ...

0 комментариев