Эволюция задач

Постиндустриальная эпоха

Эволюция системных решений

Долгосрочное и стратегическое планирование

Управление посредством выбора стратегических позиций

Управление путём ранжирования стратегических задач

Управление в условиях стратегических неожиданностей

Управление сложными ситуациями

Необходимость в стратегии отпадает, как только реальный ход развития выведет организацию на желательные события

Выбрать нужное направление роста из многочисленных альтернатив, которые трудно поддаются оценке

Стратегическая сегментация

Жизненные циклы спроса и технологий

Выделение стратегических зон хозяйствования

Группы, влияющие на формирование стратегии

Оценка уровня стратегических капиталовложений

Определение будущей эффективности действующей стратегии

Оценка будущего конкурентного статуса

Постановка стратегической задачи

Границы применения матрицы «МакКинзи»

Балансирование позиций фирмы в различных фазах жизненных циклов

Оценка гибкости

Оценка синергизма

Обзор планирования стратегических позиций

Новая нагрузка на общекорпоративное управление

Выводы

Технология как средство конкуренции

Значение исследований и разработок

Определение влияния технологии на стратегию ведения дела

Относительные размеры инвестиций в НИОКР

Сравнение организации, ориентированных на исследования или разработки

Взаимосвязь видов функциональной деятельности внутри фирмы

Жизненный цикл продукта

Выход на высокий уровень развития

Выводы

Введение

Эволюция социальных трудностей

Альтернативные сценарии

Элементы стратегии отношений с обществом

Воздействие ограничений

Анализ утверждённой стратегии

Выводы

Цели интернационализации

Этапы интернационализации

Выбор стратегии

Процесс постепенной интернационализации

Два стиля организационного поведения

Различия в организационном облике

От стратегического планирования к стратегическому управлению

Субъективные оценки руководства фирм, представленные как составная часть ответов на вопросы анкет;

Результаты исследования

Эти недостатки вскрывались и устранялись последовательно в течение нескольких лет

Основы управления стратегическими возможностями

Выводы

Развитие общего руководства фирмы

Определение возможностей общефирменного руководства

Выводы

Определение агрессивности стратегии фирмы

Истоки нашего примера

Приведение стратегической активности фирмы в соответствие с будущими изменениями в данной СЗХ

Архетипы управляющего

Функции главного руководителя

Тенденция образования множественного руководства фирмой

Научно обоснованный выбор системы управления

В организационной схеме никак не отражалось изменение характера работы внутри организации, т. е. потоки возникающих задач и их разделение

Управление методом экстраполяции

Система управления предпринимательского типа

Как выбрать систему управления

Процедура планирования в организации

Выводы

Реакция организации

Определение предпочтительной реакции

Характеристика проекта организационной структуры

Функциональная структура

Дивизиональная структура

Управляющий осуществляет стратегическое планирование для своей СЗХ и, таким образом, является управляющим зоны, а не СХЦ

Множественная структура

Штабной персонал и накладные функции

Изменение структуры

Введение

Управление на плановой основе

Поведение после начала реакции

Сравнение типов поведения

Стратегическая информация

Психологический фильтр

Развитие мышления

Стратегический и творческий типы мышления

Выводы. Модель стратегической информации

Что такое система управления стратегическими задачами

Выявление стратегических задач

Оценка последствий решения стратегических задач и степени срочности ответной реакции

Периодическое планирование и управление стратегическими задачами

Выводы

Уровни осведомлённости

Управление по слабым сигналам

Стратегия альтернативной реакции

Возможные ответные меры

График разброса

Периодическое планирование и управление в условиях сильных и слабых сигналов

Феномен сопротивления

Сопротивление и скорость изменений

Групповое сопротивление

Сфера культуры и политики фирмы

Создание «стартовой площадки»

Выводы

Профессиональный уровень управляющих для выполнения текущей производственно‑хозяйственной и стратегической деятельности

Последовательность действий и сопротивление изменениям

Сопротивление и власть в организации

Принудительный метод проведения изменений

Управление кризисной ситуацией

Сравнение методов

Выводы

Создание «стартовой площадки»

Контроль процесса планирования

Выводы

Система двойного управления

Двойная структура

Управление процессом институционализации стратегий

Навигация

Система двойного управления

Стратегическое управление

916205

знаков

0

таблиц

141

изображение

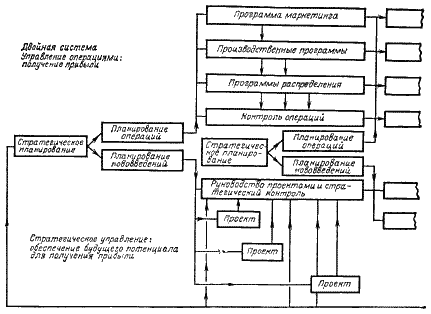

6.5.3 Система двойного управления

В 2.2.1 мы рассмотрели систему двойной ответственности, которая необходима всякий раз, когда на стратегическую деятельность направляются средства из резервов инвестиционного фонда фирмы. Ответственность за прибыль возлагается на оперативные производственно‑хозяйственные подразделения, а ответственность за стратегическое развитие — на стратегические хозяйственные центры (СХЦ).

Может случиться, что в ряде подразделений организации некоторые управляющие несут ответственность и за то и за другое, т. е. они, по словам П. Друкера, несут полную ответственность и за прибыль, и за убытки. Однако всякий раз, когда уровень стратегической активности достаточно высок, желательно установить двойную систему, благодаря которой такие управляющие могли бы участвовать и в текущей и в стратегической работе. Такая система представлена на рис. 6.5.1.

Оперативное планирование обеспечивает прибыль в текущий момент, а стратегическое — создание экономического потенциала на будущее. Как показано на рис. 6.5.1, в двойной системе цели, объекты и стратегии используются для создания двух планов действий и соответственно двух бюджетов. Цели, связанные с получением прибыли в текущий момент, превращаются в текущие планы, а связанные с будущим экономическим потенциалом — в планы перспективные (или планы развития).

Текущий план включает комплект производственных программ и финансовых смет (бюджетов), которые разрабатываются для каждого подразделения. Обычно эти детальные программы и бюджеты составляются на год и с меньшей детализацией — на 3—5 лет.

Рис. 6.5.1. Сочетание оперативного и стратегического управления

Перспективный план включает проекты, отличающиеся от программ по четырём параметрам: временному интервалу, разбивкой по времени внутри годового периода, ориентацией на решение задач, а не на работу подразделений. В отличие от подразделений фирмы, проекты создаются на временной, а не постоянной основе, они разрабатываются от случая к случаю — для достижения конкретных целей.

Опыт показал, что система текущего контроля, которая используется для управления внедрением операционных программ и бюджетов, неэффективна и даже враждебна системе управления стратегическими проектами. Она стала фактически одной из основных причин дискредитации идеи стратегического планирования. Поэтому в двойной системе управление простоями и система контроля разделены.

Как показано в нижней части рис. 6.5.1, эта система наилучшим образом подходит для проектов, разрабатываемых в процессе решения важных стратегических задач (гл. 5.3).

6.5.4 Контроль и поощрение стратегий

Контроль стратегии означает контроль финансирования стратегических мероприятий, как, например, введение в эксплуатацию новой производственной линии, переход на новую технологию, внедрение в новую стратегическую зону хозяйствования.

Контроль начинается с планирования, затем разрабатывается технология, изучается рынок, изготавливается пробная партия продукции, разрабатывается система маркетинга. Проект считается реализованным после того, как созданная продукция в полном объёме поступила на рынок.

В большинстве случаев в начале реализации нового проекта его вероятный исход остаётся неясным. Предположим, что ревизия хода реализации проекта будет происходить в контрольной точке, скажем, через три года после начала проекта.

Допустим, что обнаружено двукратное превышение расходов, и если текущий контроль базировался на сравнении фактически проделанной работы с ранее принятым планом, это означает, что проект находится в большой опасности. Однако со стратегической точки зрения прошлый опыт менее важен, чем перспектива, которая в данный момент может быть оценена по другим показателям, чем три года назад в момент начала проекта.

Если по новой оценке реализация проекта потребует длительных затрат, это значит, что руководитель проекта не только допустил большой перерасход средств, но и задержал его внедрение в производство и сбыт. Это означает, что товар поступит на рынок с опозданием и доход от его реализации не компенсирует капиталовложений.

Может получиться и наоборот: по оценке, произведённой в контрольной точке, проект окажется успешным благодаря ранее сделанным крупным капиталовложениям. Это позволит завоевать прибыльные рынки сбыта.

Сформулируем следующие принципы стратегического контроля:

1. Из‑за неопределённости и неточности расчётов стратегический проект может легко превратиться (и часто превращается) в пустую затею. Допускать этого нельзя, расходы должны приводить к запланированным результатам. Но в отличие от обычной практики производственного контроля внимание должно быть сконцентрировано на окупаемости расходов, а не на контроле за бюджетом. Фактически на ранней стадии допустимо поощрить перерасход бюджета, если это действительно оправдано значительными будущими прибылями.

2. В каждой контрольной точке необходимо сделать оценку окупаемости расходов в течение жизненного цикла нового товара. До тех пор, пока окупаемость превышает контрольный уровень, реализацию проекта следует продолжать (2.2.13). Когда она окажется ниже этого уровня, следует рассмотреть и другие возможности, в том числе прекращение проекта.

В отличие от текущего, стратегический контроль основывается на неопределённых и туманных расчётах, а не на анализе конкретных результатов. Стратегический контроль включает предпринимательское решение. Поэтому роль контролёра стратегии должен выполнять человек предпринимательского склада, который не только поддержит, но и сам примет участие в рискованном деле.

Однако такой контролёр должен также уметь решительно осуществлять изменения. Он должен постоянно помнить, что работники фирмы, участвующие в реализации проекта, часто движимы энтузиазмом, игрой эмоций, преданностью коллективу, участвующему в проекте, но вместе с тем они могут быть абсолютно безразличны к конечному результату стратегического мероприятия, в особенности если они не несут ответственности за его прибыльность. Поэтому контролёр должен быть готов решительно приостановить работы по проекту, как только он убедится лично, что проект не принесёт ожидаемой прибыли.

Из предыдущих рассуждений ясно, что стратегическая деятельность требует особой системы поощрения. Ниже приводятся характеристики системы вознаграждения:

1. Предпринимательский риск следует поощрять. Это, в частности, означает, что неудача отдельного проекта безоговорочно не влечёт наказания. Напротив, наказания должны нести управляющие, чьи проекты постоянно терпят неудачи, это — признак отсутствия предпринимательского духа,

2. Предпринимательство может отчасти поощряться путём ускорения процедур утверждения проектов. Фирмы, поощряющие предпринимательство, создали специальные фонды, которыми могут свободно пользоваться предприниматели при условии, что расходы по проекту не превышают установленного лимита. Как только расходы приближаются к установленному лимиту средств, проект должен быть либо утверждён высшим руководством фирмы, либо аннулирован.

3. Предприниматели часто рискуют, потому что хотят получить дополнительную прибыль. Нет никаких оснований избегать такого стимула и в крупных фирмах. На некоторых фирмах изобретатели получают часть лицензионной платы за свои изобретения. Аналогичным образом предпринимателей можно сделать причастными к конечному успеху или провалу их проектов.

4. Как уже неоднократно указывалось, стратегическая деятельность может быть подавлена бюрократическими правилами финансовой деятельности. Некоторые фирмы разрешили этот конфликт путём создания стратегических групп «вольных стрелков», в которых бюрократия отсутствует и которые могут свободно решать стратегические задачи.

5. Наконец, для управляющих с предпринимательским складом ума, которые страдают от перегрузки текущими производственными задачами, занятие стратегической деятельностью может стать хорошим стимулятором.

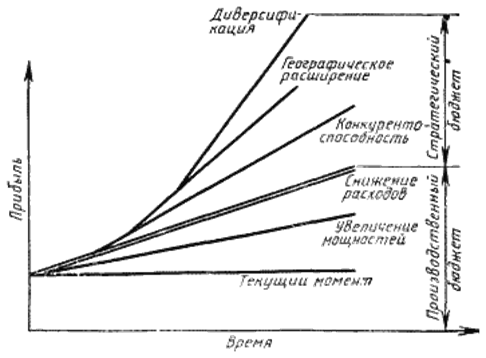

6.5.5 Двойное финансирование

Возвращаясь к табл. 6.5.1, следует отметить, что второй причиной неэффективности стратегического планирования является конкуренция за управленческий потенциал между стратегической и текущей деятельностью, обычно в этом споре побеждает последняя.

Эффективным способом защиты стратегической работы является разделение бюджета на два: текущий и стратегический. Это отражено на рис. 6.5.2, где ожидаемая прибыль в рамках каждой сметы разделена во времени. Каждый бюджет далее подразделяется в соответствии с деятельностью, приносящей различную прибыль.

Позиции текущего бюджета:

а) обеспечение непрерывного получения прибыли от использования действующих мощностей фирмы;

б) капиталовложения в увеличение мощностей;

в) капиталовложения ради увеличения прибыли с помощью снижения себестоимости.

Рис. 6.5.2. Двойной бюджет

Позиции стратегического бюджета:

а) капиталовложения в повышение конкурентоспособности в стратегической зоне хозяйствования;

б) вступление в смежные в географическом отношении зоны;

в) вступление в новые стратегические зоны хозяйствования и прекращение капиталовложений в неприбыльные. Двойной бюджет даёт следующие преимущества:

1. Средства выделяются целевым порядком для стратегической деятельности. Это защищает её от посягательств со стороны текущей производственно‑хозяйственной деятельности.

2. Деление бюджета на два помогает сохранять баланс капиталовложений и доходов на короткие и длительные сроки (гл. 2.3).

3. Для оценки обоснованности капиталовложений по каждому виду деятельности полезно составить график и сравнивать кривые доходов по соответствующим бюджетам. Например, если доходы после увеличения управленческого потенциала на производственной деятельности растут медленно, но поглощают значительную часть текущего бюджета, это означает, что увеличение соответствующего потенциала ожидаемого эффекта не дало. Наконец, график даёт представление о зависимости роста доходов во времени.

Таким образом, двойной бюджет является действенным рычагом управления будущим фирмы всякий раз, когда стратегический бюджет составляет значительную часть общего бюджета.

Похожие работы

... консервной продукции, имевших собственное жестебаночное производство. В третьей главе диссертации «Предложения по совершенствованию стратегического управления на предприятиях тароупаковочной промышленности» сформулирован комплекс направлений повышения эффективности стратегического управления на предприятиях тароупаковочной отрасли. Он включает конкретные мероприятия в следующих областях: ...

... любому управленческому решению, выполнение которого предполагается в будущем. Заключение Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Стратегическое управление на предприятии" можно сделать ряд выводов: Основными особенностями стратегического управления являются: Миссия стратегического управления направлена на ...

... , в пропорции, определяемой конкретной ситуацией. С другой стороны необходимы стратегическим неизменные методы управления, делающие поведение руководителя стабильным и предсказуемым. На рисунках 3, 4, 5, 6 приведены классификации методов управления. Рисунок 3. Классификация административных методов управления персоналом Рисунок 4 – Классификация элементов, регулируемых экономическими методами ...

... и предстоящих изменений в ее внешней и внутренней среде, позволяющее организации выживать, развиваться и достигать своих целей в долгосрочной перспективе. 2. Целью стратегического управления персоналом в организации является обеспечение скоординированного и адекватного состоянию внешней и внутренней среды формирование трудового потенциала организации в расчете на длительный период. 3. ...

0 комментариев