Эволюция задач

Постиндустриальная эпоха

Эволюция системных решений

Долгосрочное и стратегическое планирование

Управление посредством выбора стратегических позиций

Управление путём ранжирования стратегических задач

Управление в условиях стратегических неожиданностей

Управление сложными ситуациями

Необходимость в стратегии отпадает, как только реальный ход развития выведет организацию на желательные события

Выбрать нужное направление роста из многочисленных альтернатив, которые трудно поддаются оценке

Стратегическая сегментация

Жизненные циклы спроса и технологий

Выделение стратегических зон хозяйствования

Группы, влияющие на формирование стратегии

Оценка уровня стратегических капиталовложений

Определение будущей эффективности действующей стратегии

Оценка будущего конкурентного статуса

Постановка стратегической задачи

Границы применения матрицы «МакКинзи»

Балансирование позиций фирмы в различных фазах жизненных циклов

Оценка гибкости

Оценка синергизма

Обзор планирования стратегических позиций

Новая нагрузка на общекорпоративное управление

Выводы

Технология как средство конкуренции

Значение исследований и разработок

Определение влияния технологии на стратегию ведения дела

Относительные размеры инвестиций в НИОКР

Сравнение организации, ориентированных на исследования или разработки

Взаимосвязь видов функциональной деятельности внутри фирмы

Жизненный цикл продукта

Выход на высокий уровень развития

Выводы

Введение

Эволюция социальных трудностей

Альтернативные сценарии

Элементы стратегии отношений с обществом

Воздействие ограничений

Анализ утверждённой стратегии

Выводы

Цели интернационализации

Этапы интернационализации

Выбор стратегии

Процесс постепенной интернационализации

Два стиля организационного поведения

Различия в организационном облике

От стратегического планирования к стратегическому управлению

Субъективные оценки руководства фирм, представленные как составная часть ответов на вопросы анкет;

Результаты исследования

Эти недостатки вскрывались и устранялись последовательно в течение нескольких лет

Основы управления стратегическими возможностями

Выводы

Развитие общего руководства фирмы

Определение возможностей общефирменного руководства

Выводы

Определение агрессивности стратегии фирмы

Истоки нашего примера

Приведение стратегической активности фирмы в соответствие с будущими изменениями в данной СЗХ

Архетипы управляющего

Функции главного руководителя

Тенденция образования множественного руководства фирмой

Научно обоснованный выбор системы управления

В организационной схеме никак не отражалось изменение характера работы внутри организации, т. е. потоки возникающих задач и их разделение

Управление методом экстраполяции

Система управления предпринимательского типа

Как выбрать систему управления

Процедура планирования в организации

Выводы

Реакция организации

Определение предпочтительной реакции

Характеристика проекта организационной структуры

Функциональная структура

Дивизиональная структура

Управляющий осуществляет стратегическое планирование для своей СЗХ и, таким образом, является управляющим зоны, а не СХЦ

Множественная структура

Штабной персонал и накладные функции

Изменение структуры

Введение

Управление на плановой основе

Поведение после начала реакции

Сравнение типов поведения

Стратегическая информация

Психологический фильтр

Развитие мышления

Стратегический и творческий типы мышления

Выводы. Модель стратегической информации

Что такое система управления стратегическими задачами

Выявление стратегических задач

Оценка последствий решения стратегических задач и степени срочности ответной реакции

Периодическое планирование и управление стратегическими задачами

Выводы

Уровни осведомлённости

Управление по слабым сигналам

Стратегия альтернативной реакции

Возможные ответные меры

График разброса

Периодическое планирование и управление в условиях сильных и слабых сигналов

Феномен сопротивления

Сопротивление и скорость изменений

Групповое сопротивление

Сфера культуры и политики фирмы

Создание «стартовой площадки»

Выводы

Профессиональный уровень управляющих для выполнения текущей производственно‑хозяйственной и стратегической деятельности

Последовательность действий и сопротивление изменениям

Сопротивление и власть в организации

Принудительный метод проведения изменений

Управление кризисной ситуацией

Сравнение методов

Выводы

Создание «стартовой площадки»

Контроль процесса планирования

Выводы

Система двойного управления

Двойная структура

Управление процессом институционализации стратегий

Навигация

Оценка синергизма

Стратегическое управление

916205

знаков

0

таблиц

141

изображение

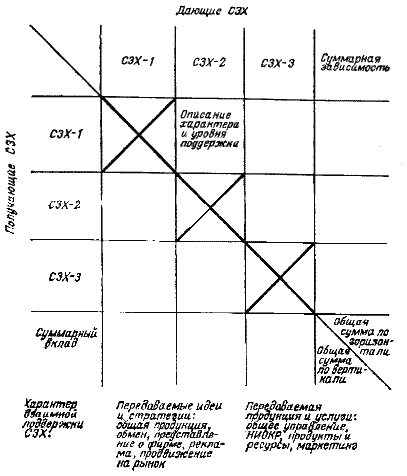

2.3.6 Оценка синергизма

Порядок оценки синергизма показан в табл. 2.3.3. Как видно из таблицы, СЗХ располагаются в квадратной матрице; по строкам показываются «дающие» зоны, а по столбцам — «получающие».

Таблица 2.3.3 Взаимная поддержка СЗХ

Синергизм оценивается по двум направлениям:

а) синергизм факторов, определяющих конкурентную стратегию (см. рис. 2.2.8);

б) синергизм факторов, влияющих на потенциал фирмы (см. табл. 2.2.5).

Первый шаг : определить по шкале от 0 до 10 и вписать в каждый квадрат значение уровня синергизма, который «дающая» СЗХ предлагает «получающей» в настоящее время.

Второй : вывести суммы по строкам и по столбцам — показатели силы воздействия по каждому из направлений.

Как видно из таблицы, суммы по строкам можно использовать для третьего шага — оценки степени зависимости одной СЗХ от другой. По столбцам суммы затрат покажут степень важности одних СЗХ для других.

Четвёртым шагом будет определение на основании полученных сумм, каковы важнейшие общие линии связи, действующие в настоящее время, — сквозные для всей фирмы синергические характеристики стратегии и управленческих возможностей.

Пятый шаг: повторить вышеописанную процедуру, чтобы оценить потенциальные общие линии связи в будущем на основе будущих факторов успешного применения стратегии и управленческих возможностей, которые были определены в 2.2.12.

В качествешестого шага следует сопоставление ныне действующих и потенциальных линий, с тем чтобы найти желательные линии синергизма. Они будут зависеть частично от того, какие линии будут наиболее вероятными, а частично — от того, насколько управляющие владеют синергическим эффектом и хотят его реализовать. Желательные линии синергизма, отобранные таким образом, следует в дальнейшем рассматривать как синергические ориентиры фирмы. На раннем этапе развития стратегического планирования синергические ориентиры обычно фигурировали в литературе как «отрасли, в которых фирма хочет работать».

Следовательно, обеспечение кооперации между управляющими СХЦ для реализации синергизма является общефирменной задачей . Её решение должно не только планироваться, но и проводиться в жизнь под контролем штаб‑квартиры корпорации.

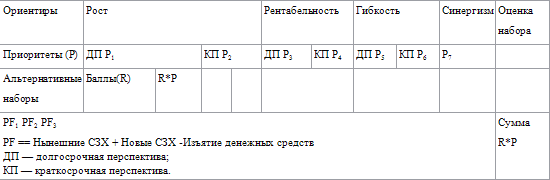

2.3.7 Управление набором при множественных ориентирах

В первой половине нашего столетия все фирмы ориентировали свою деятельность только на ближайшую перспективу роста, а их конкретные установки различались лишь по темпам роста. Рентабельность обычно являлась следствием роста, а синергизм обеспечивался эволюционным характером стратегического развития фирмы. О стратегической уязвимости фирмы почти никто не думал.

Обращение к истории проблемы показало, что в первой половине века фирма чаще всего единовременно занималась решением только одной задачи. Когда эта задача (например, сокращение объёма запасов) оказывалась решённой, внимание переключалось на другую задачу (например, максимизацию объёма продаж), обеспечивавшую рост.

Сейчас, когда обстановка меняется стремительно, такое постепенное переключение внимания стало опасным .

Интерес ко множественным целям и ориентирам возник в 50‑х годах, когда обеспечение роста в ближайшем будущем уже не давало гарантии роста на более отдалённое время; рентабельность перестала быть непременным следствием роста; с отказом от традиционных видов деятельности встала проблема синергизма; нестабильные внешние условия стали порой угрожать самому существованию фирмы.

В предыдущих параграфах определено, каким шести конкретным ориентирам должен удовлетворять набор СЗХ.

1. Краткосрочные перспективы роста.

2. Долгосрочные перспективы роста.

3. Краткосрочная рентабельность.

4. Долгосрочная рентабельность.

5. Стратегическая гибкость.

6. Синергизм.

Все они обращены к решению задач, которые дополняют обеспечение таких аспектов хозяйственной деятельности фирмы, как оптимизация, поддержание стабильности показателей роста и рентабельности. В 80‑х годах некоторые фирмы, особенно в Западной Европе, берут на себя (добровольно либо под давлением) ещё и обязательства социального характера, решение которых, как правило, снижает результаты хозяйственной деятельности. Одно из таких обязательств, имеющее в настоящее время своих сторонников, состоит в поддержании определённого уровня занятости.

Однако, как мы видели в предыдущих параграфах, даже при отсутствии дополнительных социальных обязательств ориентиры деятельности фирмы всегда противоречивы, или предпочтение отдаётся краткосрочным показателям роста и рентабельности и тем самым подрываются долгосрочные; или слишком широкая диверсификация, проводимая для уменьшения уязвимости, подавляет и синергизм, и эффективность работы отдельных СЗХ.

Поэтому если фирме приходится преследовать множественные цели, они должны бытьраспределены в порядке приоритетности , чтобы можно было найти компромиссные сочетания противоречивых решений. Приоритеты зависят от того: а) что предпочитает руководство фирмы и её ведущие акционеры и чего они добиваются: одни фирмы работают ради текущих прибылей, а другие — ради долгосрочных доходов от возрастания рыночной стоимости их акционерного капитала; б) как велика разница между результатами деятельности, прогнозируемыми посредством экстраполяции, и контрольными показателями, которые фирма устанавливает в соответствии со своими ориентирами; в) насколько невнимание к некоторым ориентирам — таким, как гибкость или социальные обязательства фирмы, — поставит под угрозу её стабильность и само существование.

Как только установлены ориентиры, приоритеты и контрольные показатели, можно управлять набором при помощи следующих операций:

1. Балансирование набора по фазам жизненных циклов делается так, как это описано в 2.3.2. Результатом является набор PF1 .

2. Гибкость и ориентиры синергизма устанавливаются с помощью процедуры, описанной в 2.3.4 и 2.3.6.

3. Если это необходимо или желательно, устанавливаются социальные ориентиры.

4. Проверка соответствия набора PF1 ориентирам и контрольным показателям проводится по табл. 2.3.4.

Набору выставляются баллы по каждому ориентиру за соответствие контрольным показателям. По ориентирам роста и рентабельности можно воспользоваться обычными экономическими показателями и затем перевести их в баллы (шкала от 0 до 10). По ориентирам гибкости и синергизма можно использовать экспертную оценку, выразив её в баллах от 0 до 10.

Каждая балльная оценка умножается на значения приоритетов и сумму по строке. Полученная оценка характеризует набор в целом (последняя колонка табл. 2.3.4).

Таблица 2.3.4. Составление набора стратегических зон хозяйствования для корпорации

Оценка набора в баллах сравнивается с максимальной величиной , полученной путём суммирования значений приоритетов и умножения суммы на 10.

Если расхождение оказывается значительным или по одному из ориентиров выставляется неудовлетворительная оценка , набор подлежит пересмотру с учётом характеристик тех СЗХ, которые должны его дополнить.

Выводится оценка нового набора PFz и снова сравнивается с максимальной величиной.

Если результат оказывается удовлетворительным , набор PF2 подвергается проверке на осуществимость.

Общая сумма ресурсов, распределённых между СЗХ, не должна выходить за пределы ресурсов, доступных фирме.

Капиталовложения в отдельные СЗХ должны быть выше критических точек объёма.

Оценка соответствия набора ориентирам должна делаться с учётом издержек и риска, связанных с социально‑политическими факторами .

Так, в большинстве западно‑европейских стран в настоящее время решения о вложениях в любую СЗХ или об изъятии средств из неё должны выноситься с учётом социальных последствии.

Если набор прошёл проверку на осуществимость, то в окончательно сформированном виде он подлежит подробной детализации.

Дайте полное описание как можно большему числу СХЦ. Остальные опишите при помощи тех характеристик, которые им свойственны: фаза жизненного цикла, технология, масштабы, темпы роста, рентабельность, политический климат и т. д.

Опишите сквозные линии связи (синергизм), которые будут поддерживаться в наборе.

Постройте программу развития набора с обозначением начала освоения СЗХ и изъятия из них вложенных средств, а также уровней стратегических капиталовложений.

Процедура, описанная выше, проста по замыслу, но она может оказаться настолько трудоёмкой, что «за деревьями не станет видно леса». В таких именно случаях крайне желательно вернуться к простой модели, поддающейся машинному счёту. Но следует избегать и противоположной опасности: если детали процесса оценки могут затемнить сущность ключевых проблем, то нельзя допускать, чтобы её затушевали машинный язык или сложность модели. Поэтому модель должна быть диалоговой, чтобы управляющие участвовали в составлении набора, и достаточно ясной, чтобы за процессом отбора можно было следить.

Похожие работы

... консервной продукции, имевших собственное жестебаночное производство. В третьей главе диссертации «Предложения по совершенствованию стратегического управления на предприятиях тароупаковочной промышленности» сформулирован комплекс направлений повышения эффективности стратегического управления на предприятиях тароупаковочной отрасли. Он включает конкретные мероприятия в следующих областях: ...

... любому управленческому решению, выполнение которого предполагается в будущем. Заключение Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Стратегическое управление на предприятии" можно сделать ряд выводов: Основными особенностями стратегического управления являются: Миссия стратегического управления направлена на ...

... , в пропорции, определяемой конкретной ситуацией. С другой стороны необходимы стратегическим неизменные методы управления, делающие поведение руководителя стабильным и предсказуемым. На рисунках 3, 4, 5, 6 приведены классификации методов управления. Рисунок 3. Классификация административных методов управления персоналом Рисунок 4 – Классификация элементов, регулируемых экономическими методами ...

... и предстоящих изменений в ее внешней и внутренней среде, позволяющее организации выживать, развиваться и достигать своих целей в долгосрочной перспективе. 2. Целью стратегического управления персоналом в организации является обеспечение скоординированного и адекватного состоянию внешней и внутренней среды формирование трудового потенциала организации в расчете на длительный период. 3. ...

0 комментариев