Эволюция задач

Постиндустриальная эпоха

Эволюция системных решений

Долгосрочное и стратегическое планирование

Управление посредством выбора стратегических позиций

Управление путём ранжирования стратегических задач

Управление в условиях стратегических неожиданностей

Управление сложными ситуациями

Необходимость в стратегии отпадает, как только реальный ход развития выведет организацию на желательные события

Выбрать нужное направление роста из многочисленных альтернатив, которые трудно поддаются оценке

Стратегическая сегментация

Жизненные циклы спроса и технологий

Выделение стратегических зон хозяйствования

Группы, влияющие на формирование стратегии

Оценка уровня стратегических капиталовложений

Определение будущей эффективности действующей стратегии

Оценка будущего конкурентного статуса

Постановка стратегической задачи

Границы применения матрицы «МакКинзи»

Балансирование позиций фирмы в различных фазах жизненных циклов

Оценка гибкости

Оценка синергизма

Обзор планирования стратегических позиций

Новая нагрузка на общекорпоративное управление

Выводы

Технология как средство конкуренции

Значение исследований и разработок

Определение влияния технологии на стратегию ведения дела

Относительные размеры инвестиций в НИОКР

Сравнение организации, ориентированных на исследования или разработки

Взаимосвязь видов функциональной деятельности внутри фирмы

Жизненный цикл продукта

Выход на высокий уровень развития

Выводы

Введение

Эволюция социальных трудностей

Альтернативные сценарии

Элементы стратегии отношений с обществом

Воздействие ограничений

Анализ утверждённой стратегии

Выводы

Цели интернационализации

Этапы интернационализации

Выбор стратегии

Процесс постепенной интернационализации

Два стиля организационного поведения

Различия в организационном облике

От стратегического планирования к стратегическому управлению

Субъективные оценки руководства фирм, представленные как составная часть ответов на вопросы анкет;

Результаты исследования

Эти недостатки вскрывались и устранялись последовательно в течение нескольких лет

Основы управления стратегическими возможностями

Выводы

Развитие общего руководства фирмы

Определение возможностей общефирменного руководства

Выводы

Определение агрессивности стратегии фирмы

Истоки нашего примера

Приведение стратегической активности фирмы в соответствие с будущими изменениями в данной СЗХ

Архетипы управляющего

Функции главного руководителя

Тенденция образования множественного руководства фирмой

Научно обоснованный выбор системы управления

В организационной схеме никак не отражалось изменение характера работы внутри организации, т. е. потоки возникающих задач и их разделение

Управление методом экстраполяции

Система управления предпринимательского типа

Как выбрать систему управления

Процедура планирования в организации

Выводы

Реакция организации

Определение предпочтительной реакции

Характеристика проекта организационной структуры

Функциональная структура

Дивизиональная структура

Управляющий осуществляет стратегическое планирование для своей СЗХ и, таким образом, является управляющим зоны, а не СХЦ

Множественная структура

Штабной персонал и накладные функции

Изменение структуры

Введение

Управление на плановой основе

Поведение после начала реакции

Сравнение типов поведения

Стратегическая информация

Психологический фильтр

Развитие мышления

Стратегический и творческий типы мышления

Выводы. Модель стратегической информации

Что такое система управления стратегическими задачами

Выявление стратегических задач

Оценка последствий решения стратегических задач и степени срочности ответной реакции

Периодическое планирование и управление стратегическими задачами

Выводы

Уровни осведомлённости

Управление по слабым сигналам

Стратегия альтернативной реакции

Возможные ответные меры

График разброса

Периодическое планирование и управление в условиях сильных и слабых сигналов

Феномен сопротивления

Сопротивление и скорость изменений

Групповое сопротивление

Сфера культуры и политики фирмы

Создание «стартовой площадки»

Выводы

Профессиональный уровень управляющих для выполнения текущей производственно‑хозяйственной и стратегической деятельности

Последовательность действий и сопротивление изменениям

Сопротивление и власть в организации

Принудительный метод проведения изменений

Управление кризисной ситуацией

Сравнение методов

Выводы

Создание «стартовой площадки»

Контроль процесса планирования

Выводы

Система двойного управления

Двойная структура

Управление процессом институционализации стратегий

Навигация

Новая нагрузка на общекорпоративное управление

Стратегическое управление

916205

знаков

0

таблиц

141

изображение

2.3.12 Новая нагрузка на общекорпоративное управление

Организация систематического анализа стратегий фирме создаёт большую дополнительную нагрузку на общекорпоративное управление. Эта нагрузка состоит не только в стратегическом планировании как таковом, но и в обеспечении осуществления новых стратегических начинаний.

Новая работа, связанная со стратегиями, входит в противоречие с повседневной деятельностью, направленной на получение прибыли) Опыт показал, что пока не созданы новые управленческие силы и не проведено чёткое разграничение ответственности за стратегические функции, конфликт, как правило, решается в пользу работы, обеспечивающей прибыль. Мы рассмотрим эту проблему более подробно в ч. 3 и 6. В этом параграфе ограничим наше внимание проблемой ответственности за стратегический анализ.

На раннем этапе развития стратегического планирования логичным представлялось сосредоточить функции стратегического планирования в высшем эшелоне управления фирмой. Но опыт вскоре показал, что за одним исключением этот вариант не срабатывает, так как при нём обычно складывается тот стиль работы, который получил название «аналитически‑паралитического»: планы, разработанные в штаб‑квартире корпорации, повисают в воздухе и остаются неосуществлёнными.

Исключение составляют ситуации, когда стратегические действия фирмы ограничиваются слияниями и поглощениями. В этом случае штаб‑квартира корпорации занимается самодовлеющей деятельностью: сама планирует стратегические начинания и сама же проводит их в жизнь.

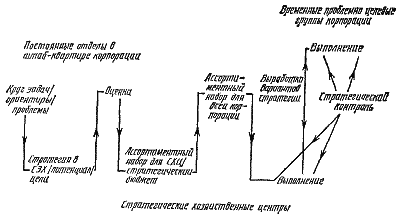

Но опыт показал, что если осуществление стратегии зависит от других звеньев фирмы, то процесс её разработки всегда должен строиться при их участии и взаимодействии , что возлагает существенную ответственность как на штаб‑квартиру корпорации, так и на стратегические хозяйственные центры. Типичный ход процесса планирования при участии штаб‑квартиры СХЦ показан на рис. 2.3.5. Как видно из рисунка, на уровне руководства корпорацией определяется круг задач для СХЦ, ведётся оценка СХЗ и составление их набора для корпорации. Кроме того, руководство определяет стратегию диверсификации, намечает прекращение отдельных видов деятельности и создаёт для выполнения этих целей оперативные группы.

Рис. 2.3.5 Организационная схема планирования

Управляющие СХЦ отвечают за стратегию и концентрацию сил в порученных им СЗХ, за сбалансированность своих наборов и за расширение этих наборов в пределах отведённого им круга задач.

Для поддержки линейных управляющих на обоих уровнях нужен аппарат разработчиков стратегических задач: он намечает процесс планирования и следит за его осуществлением, обеспечивает поступление ресурсов извне, определяет возможности для обновления набора видов деятельности, анализирует отдельные СЗХ и весь набор, разрабатывает планы и бюджеты вложений и изъятий капитала. (Подробное описание функции этого аппарата дано в 4.3.11.)

Но на линейных управляющих приходится тоже достаточно большой объём работы. На уровне руководства корпорации в их функции входит.

1. Обеспечение быстрой реакции и своевременного ответа на проблемы стратегического характера.

2. Определение стратегической ответственности (круга задач) для соответствующих СХЦ фирмы.

3. Формулировка целей и постановка задач для фирмы.

4. Составление набора СЗХ, определение зон стратегических ресурсов и групп стратегического влияния по отношению к фирме.

5. Обеспечение перелива стратегических ресурсов между СЗХ.

6. Выбор сочетания средств, необходимых для обновления набора СЗХ. стратегическое развитие фирмы «изнутри» в противоположность поглощениям и слияниям.

То, что мы здесь перечислили, — это отставляющие стратегической роли руководства фирмой Она резко отличается от двух других ролей, которые преобладали до 1960 г. и до сих пор нередко встречаются в практической жизни.

Одна из них — распорядительская роль , при которой штаб‑квартира корпорации передаёт формулирование и реализацию стратегии на уровень СХЦ и оставляет за собой распределение ресурсов, а также пополнение ресурсных и управленческих возможностей фирмы. Эта роль приносит эффект при следующих условиях:

1) если высшее управленческое звено находит суммарные результаты деятельности существующих СХЦ удовлетворительными с точки зрения общих ориентиров фирмы,

2) если в фирме не осуществляется перелив стратегических ресурсов и нет потребности в объединении усилий отдельных СХЦ.

Другая роль — это роль финансового центра , или функция конгломерата. Штаб‑квартира корпорации передаёт формулирование и реализацию стратегии, а также её организационное обеспечение СХЦ, а себе оставляет консолидацию и контроль над бюджетами и движением финансовых средств, приобретение новых филиалов и изъятие капитала из тех филиалов, которые имеют хронический дефицит. Эта роль приносит положительные результаты в тех случаях, когда все СЗХ фирмы растут, не испытывают нестабильности и не подвержены острой конкуренции.

Как мы уже показали в настоящей главе, выбор роли, которую берёт на себя руководство корпорации, может в какой‑то мере определяться склонностями, навыками и устремлениями соответствующих управляющих. Но в условиях 80‑х годов определение роли должно, помимо этого, исходить из того прогноза внешних условии, который фирма делает для себя. Если, как нередко бывало в прошлом, фирма ожидает, что в её СЗХ впереди длительные жизненные циклы технологии и спроса, и если её не пугает давление социально‑политических факторов, технология стабильна, а ресурсам, необходимым для стратегического обеспечения, ничто не угрожает, — если все эти условия соблюдены, то руководство корпорации вольно выбрать любую из трёх ролей. На деле же для фирмы может оказаться лучше всего, чтобы штаб квартира корпорации держалась подальше от принятия на себя стратегической роли и поменьше вмешивалась в дела СХЦ.

Но если жизненные циклы, коротки, технология нестабильна, если можно ждать жёсткого социально‑политического давления, а СХЦ борются друг с другом за ресурсы, руководство корпорации должно постепенно взять на себя ту стратегическую работу, которая не может быть выполнена в низших звеньях, а также добиться того, чтобы низшие звенья общего управления взяли на себя стратегическую ответственность. Если всё это не будет сделано, то динамичные условия конца XX века подорвут не только шансы на успех, но и основы существования фирмы. (Подобный разбор ролей линейных управляющих в корпорации дан в 4.3.10.)

Похожие работы

... консервной продукции, имевших собственное жестебаночное производство. В третьей главе диссертации «Предложения по совершенствованию стратегического управления на предприятиях тароупаковочной промышленности» сформулирован комплекс направлений повышения эффективности стратегического управления на предприятиях тароупаковочной отрасли. Он включает конкретные мероприятия в следующих областях: ...

... любому управленческому решению, выполнение которого предполагается в будущем. Заключение Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Стратегическое управление на предприятии" можно сделать ряд выводов: Основными особенностями стратегического управления являются: Миссия стратегического управления направлена на ...

... , в пропорции, определяемой конкретной ситуацией. С другой стороны необходимы стратегическим неизменные методы управления, делающие поведение руководителя стабильным и предсказуемым. На рисунках 3, 4, 5, 6 приведены классификации методов управления. Рисунок 3. Классификация административных методов управления персоналом Рисунок 4 – Классификация элементов, регулируемых экономическими методами ...

... и предстоящих изменений в ее внешней и внутренней среде, позволяющее организации выживать, развиваться и достигать своих целей в долгосрочной перспективе. 2. Целью стратегического управления персоналом в организации является обеспечение скоординированного и адекватного состоянию внешней и внутренней среды формирование трудового потенциала организации в расчете на длительный период. 3. ...

0 комментариев