Эволюция задач

Постиндустриальная эпоха

Эволюция системных решений

Долгосрочное и стратегическое планирование

Управление посредством выбора стратегических позиций

Управление путём ранжирования стратегических задач

Управление в условиях стратегических неожиданностей

Управление сложными ситуациями

Необходимость в стратегии отпадает, как только реальный ход развития выведет организацию на желательные события

Выбрать нужное направление роста из многочисленных альтернатив, которые трудно поддаются оценке

Стратегическая сегментация

Жизненные циклы спроса и технологий

Выделение стратегических зон хозяйствования

Группы, влияющие на формирование стратегии

Оценка уровня стратегических капиталовложений

Определение будущей эффективности действующей стратегии

Оценка будущего конкурентного статуса

Постановка стратегической задачи

Границы применения матрицы «МакКинзи»

Балансирование позиций фирмы в различных фазах жизненных циклов

Оценка гибкости

Оценка синергизма

Обзор планирования стратегических позиций

Новая нагрузка на общекорпоративное управление

Выводы

Технология как средство конкуренции

Значение исследований и разработок

Определение влияния технологии на стратегию ведения дела

Относительные размеры инвестиций в НИОКР

Сравнение организации, ориентированных на исследования или разработки

Взаимосвязь видов функциональной деятельности внутри фирмы

Жизненный цикл продукта

Выход на высокий уровень развития

Выводы

Введение

Эволюция социальных трудностей

Альтернативные сценарии

Элементы стратегии отношений с обществом

Воздействие ограничений

Анализ утверждённой стратегии

Выводы

Цели интернационализации

Этапы интернационализации

Выбор стратегии

Процесс постепенной интернационализации

Два стиля организационного поведения

Различия в организационном облике

От стратегического планирования к стратегическому управлению

Субъективные оценки руководства фирм, представленные как составная часть ответов на вопросы анкет;

Результаты исследования

Эти недостатки вскрывались и устранялись последовательно в течение нескольких лет

Основы управления стратегическими возможностями

Выводы

Развитие общего руководства фирмы

Определение возможностей общефирменного руководства

Выводы

Определение агрессивности стратегии фирмы

Истоки нашего примера

Приведение стратегической активности фирмы в соответствие с будущими изменениями в данной СЗХ

Архетипы управляющего

Функции главного руководителя

Тенденция образования множественного руководства фирмой

Научно обоснованный выбор системы управления

В организационной схеме никак не отражалось изменение характера работы внутри организации, т. е. потоки возникающих задач и их разделение

Управление методом экстраполяции

Система управления предпринимательского типа

Как выбрать систему управления

Процедура планирования в организации

Выводы

Реакция организации

Определение предпочтительной реакции

Характеристика проекта организационной структуры

Функциональная структура

Дивизиональная структура

Управляющий осуществляет стратегическое планирование для своей СЗХ и, таким образом, является управляющим зоны, а не СХЦ

Множественная структура

Штабной персонал и накладные функции

Изменение структуры

Введение

Управление на плановой основе

Поведение после начала реакции

Сравнение типов поведения

Стратегическая информация

Психологический фильтр

Развитие мышления

Стратегический и творческий типы мышления

Выводы. Модель стратегической информации

Что такое система управления стратегическими задачами

Выявление стратегических задач

Оценка последствий решения стратегических задач и степени срочности ответной реакции

Периодическое планирование и управление стратегическими задачами

Выводы

Уровни осведомлённости

Управление по слабым сигналам

Стратегия альтернативной реакции

Возможные ответные меры

График разброса

Периодическое планирование и управление в условиях сильных и слабых сигналов

Феномен сопротивления

Сопротивление и скорость изменений

Групповое сопротивление

Сфера культуры и политики фирмы

Создание «стартовой площадки»

Выводы

Профессиональный уровень управляющих для выполнения текущей производственно‑хозяйственной и стратегической деятельности

Последовательность действий и сопротивление изменениям

Сопротивление и власть в организации

Принудительный метод проведения изменений

Управление кризисной ситуацией

Сравнение методов

Выводы

Создание «стартовой площадки»

Контроль процесса планирования

Выводы

Система двойного управления

Двойная структура

Управление процессом институционализации стратегий

Навигация

Результаты исследования

Стратегическое управление

916205

знаков

0

таблиц

141

изображение

3.2.4 Результаты исследования

В анкете выделялось восемь характеристик управленческого поведения в ходе деятельности по приобретению. Четыре из этих характеристик описывали процесс системного составления планов, и четыре других — системную реализацию планов, поиск возможностей, оценку и интеграцию приобретений в материнской фирме.

Результаты анализа полученных ответов вскрыли поляризацию фирм по двум различным группам. Для одной группы характерно наличие 6 из 8 характеристик системного подхода. Она включает 27,7% всех ответивших фирм. Другая группа фирм (58,5%) использует в своих действиях три и менее элемента системных действий.

Так фирмы, которые использовали системное планирование, действовали системно также и в ходе выполнения планов. Фирмы, которые планированием занимались мало или не занимались вообще, действовали бессистемно.

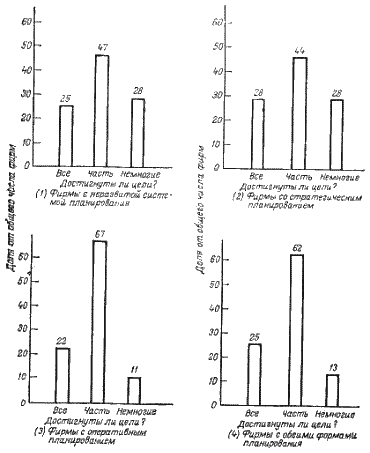

Рис. 3.2.1. Оценка достижения целей при различных степенях использования планирования фирмами

Интересная схема вырисовалась в результате анализа субъективных оценок успеха приобретений, сделанных отвечавшими на анкеты управляющими (рис. 3.2.1). Ответы были сгруппированы по четырём категориям фирм:

а) уделяющие мало внимания планированию;

б) проводящие только стратегическое планирование;

в) проводящие только оперативное планирование;

г) использующие обе формы планирования. При этом получены следующие результаты:

1. Фирмы с недостаточным планированием (1‑я категория) оценивают результаты приобретений очень схоже с фирмами, использующими стратегическое планирование (2‑я категория).

2. По критерию «все цели достигнуты» в наибольшей степени удовлетворены были фирмы со стратегическим планированием (28%), в наименьшей степени‑фирмы с оперативным планированием (22%).

3. В одинаковой степени часто сильное разочарование испытывали фирмы с недостаточным и только стратегическим планированием (28% по критерию «достигнуты немногие цели»). Разочарование выражалось этими категориями фирм значительно чаще, чем фирмами с оперативным или интегрированным планированием.

Таким образом, субъективные оценки управляющих не выявили никакого явного преимущества планирования при решении вопроса о приобретении.

Гораздо более убедительные результаты были получены, когда для оценки финансового успеха приобретения использовались объективные показатели.

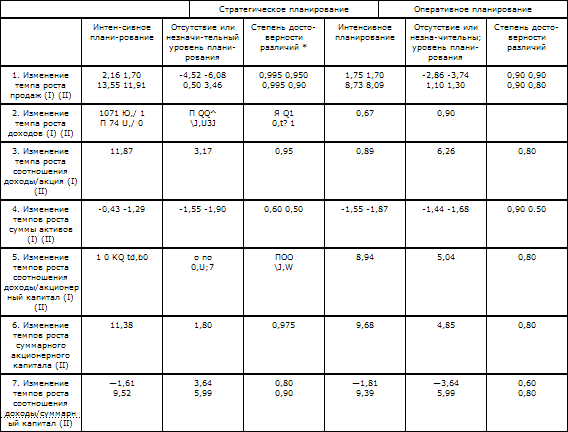

В первых колонках табл. 3.2.2 приведено сопоставление между планирующими и непланирующими фирмами. (Римские цифры после каждого показателя деятельности фирмы соответствуют использованным для их расчёта формулам табл. 3.2.1.)

1. Сопоставление фирм, проводивших и не проводивших стратегическое планирование (данные первых двух колонок таблицы) показывает, что значительно лучшие результаты деятельности по всем выбранным критериям имеет первая группа. Данные третьей колонки свидетельствуют о высокой достоверности результатов статистических расчётов.

Таблица 3.2.2. Средние значения показателей деятельности фирм со стратегическим и оперативным планированием по сравнению с показателями непланирующнх фирм

* Означает существенное различие на уровне 0,05 (уровень 95% вероятности).

2. Хотя уровень деятельности фирм, проводивших оперативное планирование, не столь высок, как у фирм, использовавших стратегическое планирование, показатели их деятельности по всем критериям значительно лучше, чем у фирм, не проводивших планирование. Как и в первом случае, результаты достаточно достоверны.

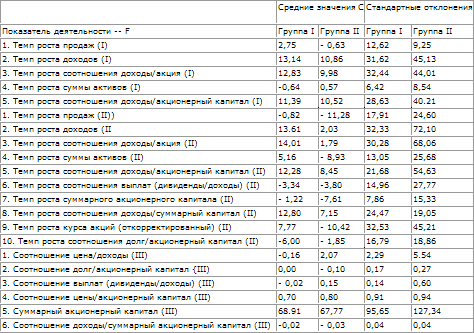

Для другого сопоставления фирмы были разбиты на две группы: группа I — планирующие фирмы, интенсивно занимающиеся стратегическим и оперативным планированием; группа II — непланирующие фирмы, не проводящие стратегического и оперативного планирования или планирующие в незначительных масштабах. В группу I попало 22 фирмы, в группу II — 40 (фирмы этой группы имеют не более четырёх из восьми признаков использования полностью освоенного процесса планирования).

В табл. 3.2.3 представлены данные, позволяющие сопоставить деятельность групп фирм до и после приобретения. Как и в случае предыдущего сопоставления, планирующие фирмы в своей деятельности опережают непланирующие по большинству важных показателей. В частности, первые значительно выделяются по темпам роста продаж, доходов, соотношения доходы/акция и доходы/акционерный капитал.

Фирмы с системным планированием не только в среднем значительно успешнее действовали, но и были более предсказуемыв своих действиях. Это показано в табл. 3.2.4, где отклонения в распределении большинства показателей деятельности для группы I меньше, чем для группы II.

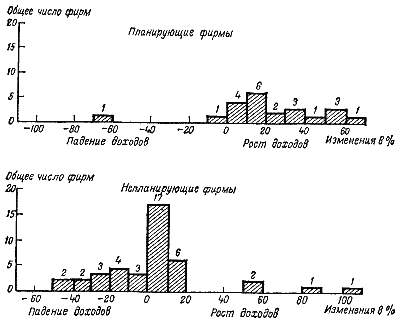

Рис. 3.2.2. Частотная гистограмма распределения изменении в росте доходов фирм, осуществляющих и не осуществляющих планирование

На рис. 3.2.2 представлено распределение частот для показателя «рост доходов». Все планирующие фирмы, за исключением двух случаев, увеличили темпы роста своих доходов. В то же время для непланирующих фирм наблюдались не только меньшие положительные изменения темпов доходов, но и их замедление в 38% случаев. В распределении изменений прочих показателей имеется аналогичная закономерность.

Подводя итог, можно отметить следующие основные результаты исследования.

1. Фирмы придерживаются двух различных подходов к вопросам планирования приобретения. Первый из них — отсутствие планирования, надежда на случай; второй — системный плановый подход. Если фирма не может спланировать какой‑либо этап программы, то она, как правило, отказывается от планирования вообще. Если фирма планирует какой‑то этап, то возможно, что она составит полный стратегический и оперативный план.

2. Планирующие фирмы демонстрируют в ходе приобретения системный, продуманный подход.

Таблица 3.2. Сопоставление средних значений и отклонений результатов деятельности фирм I и II групп

3. Субъективные оценки результатов, данные управляющими планирующих и непланирующих фирм, значительно не различаются.

4. По всем важнейшим финансовым критериям результаты у планирующих фирм значительно лучше, чем у непланирующих.

5. Планирующие фирмы добились не только в среднем лучших результатов, но и большей вероятности их получения.

3.2.5 Перспектива по Чандлеру

После проведения первого исследования, результаты которого представлены выше, ряд других научных работ в основном подтвердил их. Трудности, которые переживает стратегическое планирование, не являются следствием того, что это плохой инструмент управления. Наоборот, коль скоро оно внедрено на фирме, то может содействовать значительному улучшению показателей её деятельности. В результате внимание начало смещаться с вопроса о конечной эффективности на трудности, с которыми сталкивается внедрение стратегического планирования: сопротивление планированию, запаздывание в применении, временной лаг в получении прибыли.

В литературе по планированию для преодоления сопротивления рекомендовалось заручиться активной поддержкой высшего руководства фирмы.

Однако накопленный опыт показал, что хотя энтузиазм высшего руководства был необходим для того, чтобы начать стратегическое планирование, но он не влиял на поведение вовлекаемого управленческого персонала. Несмотря на весь энтузиазм министра обороны США Р. Макнамары, президентов Кеннеди и Джонсона, генералы и адмиралы упрямо продолжали сопротивляться внедрению системы ППБ. И они позаботились о том, чтобы, как только Макнамара покинул кресло министра, СППБ была фактически сведена вновь к прежней, базирующейся на политических решениях системе составления бюджета.

Становилось всё очевидней, что поддержка высшего руководства является необходимым, но недостаточным условием обеспечения эффективности стратегического планирования внутри фирмы. Принципиальное рассмотрение других необходимых условий дано А. Чандлером, американским историком предпринимательства.

Чандлер своё исследование ограничил рамками первой половины XX столетия и посвятил его рассмотрению деятельности фирм в ответ на резкие изменения во внешних условиях. Когда он подробно изучил четыре различные, успешно действовавшие американские фирмы, то начал постигать очень схожую схему их реакций на изменения. Расширение исследования с меньшей детализацией на 40 других фирм выявило ту же схему поведения. Позже другие исследователи при изучении европейских фирм воспроизвели результаты, полученные Чандлером.

Хотя во время проведения исследований Чандлером стратегическое планирование ещё не существовало, типичная реакция фирм, выявленная им, проливает свет на проблемы, характерные для стратегического планирования.

1. Фирмы как бы сопротивлялись резкому, стратегически важному изменению окружающих условий, старались не замечать его до тех пор, пока это изменение не начинало оказывать значительное влияние на результаты их деятельности.

2. Когда наконец необходимость стратегических действий в ответ на изменения признавалась, разработка новой стратегии происходила медленно, методом проб и ошибок и занимала около 16 лет.

3. После того как внедрялась новая стратегия, получение ожидавшихся прибылей затягивалось, несмотря на большие усилия на рынке.

4. Руководство фирм в конце концов приходило к заключению, что хронически низкая прибыльность обусловлена не плохой стратегией, а несоответствием между сложившейся организационной структурой и новой стратегией фирмы. Это вызывало коренную реорганизацию.

5. Некоторые исследователи, которые стремились подтвердить результаты Чандлера, направляли свои усилия на изучение взаимосвязи «стратегия — структура». Это объяснялось, возможно, несколько вводившим в заблуждение названием книги Чандлера «Стратегия и структура».

Однако процесс внутренней адаптации к новой стратегии не ограничивался перестройкой организационной структуры.

6. Новая структура вызывала внутри фирмы напряжённость и расстраивала её функционирование. Управляющие не имели опыта и знаний, необходимых для деятельности в новых ролях, определяемых принятой структурой, а сложившаяся система информации больше не обеспечивала их потребностей.

Ранее принятая система поощрения не стимулировала ожидавшейся теперь готовности управляющих идти на риск. Сложившаяся система управления не обеспечивала решение задач, поставленных новой стратегией.

Похожие работы

... консервной продукции, имевших собственное жестебаночное производство. В третьей главе диссертации «Предложения по совершенствованию стратегического управления на предприятиях тароупаковочной промышленности» сформулирован комплекс направлений повышения эффективности стратегического управления на предприятиях тароупаковочной отрасли. Он включает конкретные мероприятия в следующих областях: ...

... любому управленческому решению, выполнение которого предполагается в будущем. Заключение Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Стратегическое управление на предприятии" можно сделать ряд выводов: Основными особенностями стратегического управления являются: Миссия стратегического управления направлена на ...

... , в пропорции, определяемой конкретной ситуацией. С другой стороны необходимы стратегическим неизменные методы управления, делающие поведение руководителя стабильным и предсказуемым. На рисунках 3, 4, 5, 6 приведены классификации методов управления. Рисунок 3. Классификация административных методов управления персоналом Рисунок 4 – Классификация элементов, регулируемых экономическими методами ...

... и предстоящих изменений в ее внешней и внутренней среде, позволяющее организации выживать, развиваться и достигать своих целей в долгосрочной перспективе. 2. Целью стратегического управления персоналом в организации является обеспечение скоординированного и адекватного состоянию внешней и внутренней среды формирование трудового потенциала организации в расчете на длительный период. 3. ...

0 комментариев