Эволюция задач

Постиндустриальная эпоха

Эволюция системных решений

Долгосрочное и стратегическое планирование

Управление посредством выбора стратегических позиций

Управление путём ранжирования стратегических задач

Управление в условиях стратегических неожиданностей

Управление сложными ситуациями

Необходимость в стратегии отпадает, как только реальный ход развития выведет организацию на желательные события

Выбрать нужное направление роста из многочисленных альтернатив, которые трудно поддаются оценке

Стратегическая сегментация

Жизненные циклы спроса и технологий

Выделение стратегических зон хозяйствования

Группы, влияющие на формирование стратегии

Оценка уровня стратегических капиталовложений

Определение будущей эффективности действующей стратегии

Оценка будущего конкурентного статуса

Постановка стратегической задачи

Границы применения матрицы «МакКинзи»

Балансирование позиций фирмы в различных фазах жизненных циклов

Оценка гибкости

Оценка синергизма

Обзор планирования стратегических позиций

Новая нагрузка на общекорпоративное управление

Выводы

Технология как средство конкуренции

Значение исследований и разработок

Определение влияния технологии на стратегию ведения дела

Относительные размеры инвестиций в НИОКР

Сравнение организации, ориентированных на исследования или разработки

Взаимосвязь видов функциональной деятельности внутри фирмы

Жизненный цикл продукта

Выход на высокий уровень развития

Выводы

Введение

Эволюция социальных трудностей

Альтернативные сценарии

Элементы стратегии отношений с обществом

Воздействие ограничений

Анализ утверждённой стратегии

Выводы

Цели интернационализации

Этапы интернационализации

Выбор стратегии

Процесс постепенной интернационализации

Два стиля организационного поведения

Различия в организационном облике

От стратегического планирования к стратегическому управлению

Субъективные оценки руководства фирм, представленные как составная часть ответов на вопросы анкет;

Результаты исследования

Эти недостатки вскрывались и устранялись последовательно в течение нескольких лет

Основы управления стратегическими возможностями

Выводы

Развитие общего руководства фирмы

Определение возможностей общефирменного руководства

Выводы

Определение агрессивности стратегии фирмы

Истоки нашего примера

Приведение стратегической активности фирмы в соответствие с будущими изменениями в данной СЗХ

Архетипы управляющего

Функции главного руководителя

Тенденция образования множественного руководства фирмой

Научно обоснованный выбор системы управления

В организационной схеме никак не отражалось изменение характера работы внутри организации, т. е. потоки возникающих задач и их разделение

Управление методом экстраполяции

Система управления предпринимательского типа

Как выбрать систему управления

Процедура планирования в организации

Выводы

Реакция организации

Определение предпочтительной реакции

Характеристика проекта организационной структуры

Функциональная структура

Дивизиональная структура

Управляющий осуществляет стратегическое планирование для своей СЗХ и, таким образом, является управляющим зоны, а не СХЦ

Множественная структура

Штабной персонал и накладные функции

Изменение структуры

Введение

Управление на плановой основе

Поведение после начала реакции

Сравнение типов поведения

Стратегическая информация

Психологический фильтр

Развитие мышления

Стратегический и творческий типы мышления

Выводы. Модель стратегической информации

Что такое система управления стратегическими задачами

Выявление стратегических задач

Оценка последствий решения стратегических задач и степени срочности ответной реакции

Периодическое планирование и управление стратегическими задачами

Выводы

Уровни осведомлённости

Управление по слабым сигналам

Стратегия альтернативной реакции

Возможные ответные меры

График разброса

Периодическое планирование и управление в условиях сильных и слабых сигналов

Феномен сопротивления

Сопротивление и скорость изменений

Групповое сопротивление

Сфера культуры и политики фирмы

Создание «стартовой площадки»

Выводы

Профессиональный уровень управляющих для выполнения текущей производственно‑хозяйственной и стратегической деятельности

Последовательность действий и сопротивление изменениям

Сопротивление и власть в организации

Принудительный метод проведения изменений

Управление кризисной ситуацией

Сравнение методов

Выводы

Создание «стартовой площадки»

Контроль процесса планирования

Выводы

Система двойного управления

Двойная структура

Управление процессом институционализации стратегий

Навигация

Введение

Стратегическое управление

916205

знаков

0

таблиц

141

изображение

5.1.1 Введение

Управленческий аппарат коммерческих фирм большую часть времени имеет дело с факторами неопределённости, порождаемыми внешней средой, такими, как действия конкурентов, колебания деловой активности, наличие сырья, требования рабочих и т. д. Большинство управляющих согласится с тем, что на протяжении всей деятельности самой главной их заботой были всяческие изменения, а смысл их деятельности заключается в том, чтобы своевременно реагировать на эти изменения.

Однако, как отмечалось в ч. 1, с конца 50‑х — начала 60‑х годов всё отчётливее стал проявляться новый тип изменений. В прошлом причиной изменений были факторы неопределённости в рамках традиционной деятельности фирмы. Новые источники этой неустойчивости, в частности передовые зарубежные технологии, иностранные конкуренты, правительственные ведомства, непривычны и незнакомы.

Всё возрастающее число подобных изменений, таких, как устаревание используемой фирмой технологии, потеря значительной доли рынка, резкий рост производственных затрат, возможность добиться существенного преимущества перед конкурентами или получать свободный доступ в новую отрасль промышленности, или создавало для фирм серьёзные угрозы, или открывало перед ними большие возможности.

Как уже отмечалось в ч. 1, частота возникновения таких перемен возрастала вплоть до того момента, когда системы планирования и управления, функционирующие на регулярной основе, которые мы рассматривали до сих пор, оказывались неспособными воспринимать эти перемены и реагировать на них достаточно быстро, прежде чем угроза успеет существенно сказаться на деятельности фирмы или какая‑либо возможность окажется упущенной.

В этой части книги мы рассматриваем именно такие непривычные, но одновременно существенные и быстрые, по моей терминологии, неожиданные изменения. Цель главы — проанализировать различные типы реакции фирм на подобные изменения и построить модели, описывающие эти реакции. Мы будем называть такие изменения неожиданными.

5.1.2 Основная модель

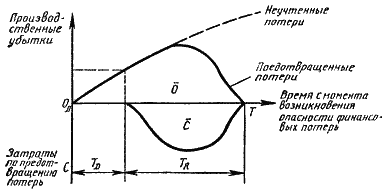

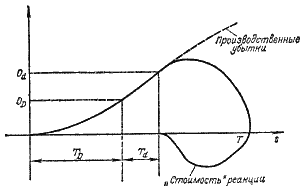

Если по какой‑то причине фирма оказывается не в состоянии реагировать на угрозу, то вызываемые этой угрозой потери будут нарастать в соответствии с показанной на рис. 5.1.1 кривои «Неучтённые потери». Однако рано или поздно большинство фирм предпринимают контрмеры. На рис. 5.1.1 это происходит по истечении времени То. Если сокращение сбыта невозместимо, решением проблемы будет прекращение выпуска изделий данного ассортимента и затрат, сделавших производство нерентабельным. Если есть возможность выбора, более верным решением будет разработка новых изделий.

Рис. 5.1.1. Активное управление

Рис. 5.1.2. Реактивное упраление

Их изготовление позволит использовать производственные мощности, остановленные из‑за возникновения угрозы. Более сложный вариант реакции — отказ от устаревшей части производственных мощностей с одновременной компенсацией некоторого сокращения прибыли путём организации совершенно новых видов деятельности. Предпочтительная, хотя и не всегда осуществимая, альтернатива заключается в том, чтобы превратить угрозу в благоприятную возможность: найти такую,, стратегию действий, которая позволит не только компенсировать, но и увеличить прибыль и сбыт. Так, дальновидная фирма, знающая, что в скором будущем предстоит переход на новые источники энергии, может начать их использование раньше, чем то же самое сделают её конкуренты, и, таким образом, увеличить за их счёт свою долю рынка.

Конкретный вид и время реакции различных фирм на угрозу различны. Нередко, как показано на рис. 5.1.2, фирма начинает реагировать на угрозу лишь после того, как эта угроза становится реальностью и вызываемые ею потери вырастают до значительных размеров. После того как фирма приступит к осуществлению контрмер, потери постепенно снизятся до нуля. В то же время ликвидация производственной базы и товарных запасов, сокращение численности работающих и т. д. влекут за собой дополнительные расходы — сверх нормальных издержек производства. Таким образом, в период прекращения воздействия угрозы происходит сложение двух потоков затрат, показанных на рис. 5.1.2: потерь от нерентабельной производственной деятельности и затрат, связанных со свёртыванием этой деятельности.

К моменту Т прекращения воздействия угрозы фирма терпит суммарный убыток от основной деятельности О, измеряемый площадью под верхней кривой, а также убыток С в размере затрат на прекращение убытка от основной деятельности. Таким образом, общие потери составят:

Lt =O+C.

Задача стратегической реакции состоит в том, чтобы свести к минимуму потери LT и по возможности обратить их в прибыль.

5.1.3 Активное и реактивное управление

Когда некоторые неожиданные факторы лишь начинают влиять на фирму, их воздействие обычно остаётся скрытым в рамках нормальных колебаний в результате экономической деятельности. Таким образом, если возможная перемена не будет выявлена при помощи специального прогноза, первоначальной реакцией на неё станут меры (снижение затрат, повышение производительности труда, совершенствование производства, активизация сбыта), которые в прошлом помогали фирме корректировать периодические ухудшения её экономических показателей.

Когда меры, которые в прошлом были успешными, всё чаще оказываются недейственными, становится очевидно, что фирма столкнулась с новой проблемой. Назовём точку, соответствующую окончанию отрезка времени. То на рис. 5.1.1, моментом начала рационального действия. Это — момент, когда накопившиеся данные свидетельствуют с высокой степенью достоверности о том, что ухудшение результатов деятельности фирмы стало необратимым и необходимо принять специальные контрмеры.

Некоторые фирмы, обычно небольшие и возглавляемые молодыми энергичными руководителями, не занимаются изучением внешнего окружения или прогнозированием. Однако они быстро учатся на неудачах обычных видов реакции и способны быстро сокращать потери. Назовём этот тип управления, проиллюстрированный на рис. 5.1.1, активным управлением. Как только данные показывают, что нарастающее снижение прибыли не может быть следствием нормальных колебаний, тотчас же со стороны управления следуют ответные действия. Таким образом, управление реагирует в момент начала рационального действия ТD , как показано на рис. 5.1.1.

Во многих других случаях, в особенности — в крупных «старых» фирмах, имеющих многолетний опыт успешной деятельности, убедительных данных нередко оказывается недостаточно для того, чтобы с их стороны последовала быстрая реакция. Существует множество конкретных примеров того, как подобные фирмы игнорировали свидетельства появления новых технологий или изменения предпочтений потребителей (например, сдвиг предпочтений американских потребителей от «пожирающих бензин монстров» в сторону небольших экономичных автомобилей) либо существенных изменений в расстановке сил на политической арене (например, игнорирование некогда многими фирмами сценариев с предсказанием нефтяного кризиса).

В подобных случаях начало реакции запаздывает по отношению к моменту рационального начала действия ТD на отрезок времени TD , как показано на рис. 5.1.2. Мы можем выделить четыре фактора, обусловливающих такое запаздывание:

1. Запаздывание в системе — обычно имеет место в крупных фирмах. Такая задержка отчасти бывает вызвана затратами времени на наблюдение, интерпретацию и обработку данных наблюдения и передачу полученной информации соответствующим руководителям. Отчасти же она — следствие затрат времени со стороны этих руководителей на обмен информацией друг с другом и выработку общей позиции, а также затрат времени на проработку решений соответствующими рабочими группами и звеньями управления.

2. Запаздывание из‑за задержки верификации — оно связано с проверкой правильности информации о существовании угрозы, поскольку некоторые руководители будут утверждать, что даже несмотря на то, что уровень её воздействия достиг неприемлемой величины, нет абсолютной уверенности в реальности этой угрозы и в устойчивом характере её действия. Они будут выступать за то, чтобы ещё немного подождать и посмотреть, не отпадёт ли угроза сама собой.

3. Запаздывание из‑за угрозы статусу — вызвано причинами политического характера, если те или иные руководители, сфера деятельности которых имеет прямое отношение к создавшемуся критическому положению, сочтут, что признание существования такого положения отразится на их репутации либо приведёт к потере ими власти в организации. Даже если они убеждены в реальности угрозы, они будут всячески добиваться задержки, с тем чтобы избежать роли «козлов отпущения» и получить передышку, в течение которой они могли бы укрепить собственную оборону или разработать тактику отступления.

4. Запаздывание, вызванное неприятием непривычного, — типично для управленческих традиций Запада: управляющие приучены к тому, чтобы доверять прошлому, привычному опыту и отвергать непривычное, считая его невероятным и несостоятельным.

Все четыре вида запаздывания вызывают запаздывание начала реакций по отношению к моменту начала рационального действия и приводят к значительному увеличению общих затрат фирмы. Назовём такой тип реакции реактивным управлением.

Как правило, ни противодействие, вызванное политическими причинами, ни неприятие непривычного не выдвигаются открыто в качестве причин запаздываний, поскольку и то и другое отрицательно отразится на репутации соответствующего руководителя. Более вероятно, что в качестве объяснения причин такого запаздывания будет названа необходимость удостовериться в правильности информации о возникшей угрозе прежде, чем приступать к существенной организационной перестройке.

Похожие работы

... консервной продукции, имевших собственное жестебаночное производство. В третьей главе диссертации «Предложения по совершенствованию стратегического управления на предприятиях тароупаковочной промышленности» сформулирован комплекс направлений повышения эффективности стратегического управления на предприятиях тароупаковочной отрасли. Он включает конкретные мероприятия в следующих областях: ...

... любому управленческому решению, выполнение которого предполагается в будущем. Заключение Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Стратегическое управление на предприятии" можно сделать ряд выводов: Основными особенностями стратегического управления являются: Миссия стратегического управления направлена на ...

... , в пропорции, определяемой конкретной ситуацией. С другой стороны необходимы стратегическим неизменные методы управления, делающие поведение руководителя стабильным и предсказуемым. На рисунках 3, 4, 5, 6 приведены классификации методов управления. Рисунок 3. Классификация административных методов управления персоналом Рисунок 4 – Классификация элементов, регулируемых экономическими методами ...

... и предстоящих изменений в ее внешней и внутренней среде, позволяющее организации выживать, развиваться и достигать своих целей в долгосрочной перспективе. 2. Целью стратегического управления персоналом в организации является обеспечение скоординированного и адекватного состоянию внешней и внутренней среды формирование трудового потенциала организации в расчете на длительный период. 3. ...

0 комментариев