Эволюция задач

Постиндустриальная эпоха

Эволюция системных решений

Долгосрочное и стратегическое планирование

Управление посредством выбора стратегических позиций

Управление путём ранжирования стратегических задач

Управление в условиях стратегических неожиданностей

Управление сложными ситуациями

Необходимость в стратегии отпадает, как только реальный ход развития выведет организацию на желательные события

Выбрать нужное направление роста из многочисленных альтернатив, которые трудно поддаются оценке

Стратегическая сегментация

Жизненные циклы спроса и технологий

Выделение стратегических зон хозяйствования

Группы, влияющие на формирование стратегии

Оценка уровня стратегических капиталовложений

Определение будущей эффективности действующей стратегии

Оценка будущего конкурентного статуса

Постановка стратегической задачи

Границы применения матрицы «МакКинзи»

Балансирование позиций фирмы в различных фазах жизненных циклов

Оценка гибкости

Оценка синергизма

Обзор планирования стратегических позиций

Новая нагрузка на общекорпоративное управление

Выводы

Технология как средство конкуренции

Значение исследований и разработок

Определение влияния технологии на стратегию ведения дела

Относительные размеры инвестиций в НИОКР

Сравнение организации, ориентированных на исследования или разработки

Взаимосвязь видов функциональной деятельности внутри фирмы

Жизненный цикл продукта

Выход на высокий уровень развития

Выводы

Введение

Эволюция социальных трудностей

Альтернативные сценарии

Элементы стратегии отношений с обществом

Воздействие ограничений

Анализ утверждённой стратегии

Выводы

Цели интернационализации

Этапы интернационализации

Выбор стратегии

Процесс постепенной интернационализации

Два стиля организационного поведения

Различия в организационном облике

От стратегического планирования к стратегическому управлению

Субъективные оценки руководства фирм, представленные как составная часть ответов на вопросы анкет;

Результаты исследования

Эти недостатки вскрывались и устранялись последовательно в течение нескольких лет

Основы управления стратегическими возможностями

Выводы

Развитие общего руководства фирмы

Определение возможностей общефирменного руководства

Выводы

Определение агрессивности стратегии фирмы

Истоки нашего примера

Приведение стратегической активности фирмы в соответствие с будущими изменениями в данной СЗХ

Архетипы управляющего

Функции главного руководителя

Тенденция образования множественного руководства фирмой

Научно обоснованный выбор системы управления

В организационной схеме никак не отражалось изменение характера работы внутри организации, т. е. потоки возникающих задач и их разделение

Управление методом экстраполяции

Система управления предпринимательского типа

Как выбрать систему управления

Процедура планирования в организации

Выводы

Реакция организации

Определение предпочтительной реакции

Характеристика проекта организационной структуры

Функциональная структура

Дивизиональная структура

Управляющий осуществляет стратегическое планирование для своей СЗХ и, таким образом, является управляющим зоны, а не СХЦ

Множественная структура

Штабной персонал и накладные функции

Изменение структуры

Введение

Управление на плановой основе

Поведение после начала реакции

Сравнение типов поведения

Стратегическая информация

Психологический фильтр

Развитие мышления

Стратегический и творческий типы мышления

Выводы. Модель стратегической информации

Что такое система управления стратегическими задачами

Выявление стратегических задач

Оценка последствий решения стратегических задач и степени срочности ответной реакции

Периодическое планирование и управление стратегическими задачами

Выводы

Уровни осведомлённости

Управление по слабым сигналам

Стратегия альтернативной реакции

Возможные ответные меры

График разброса

Периодическое планирование и управление в условиях сильных и слабых сигналов

Феномен сопротивления

Сопротивление и скорость изменений

Групповое сопротивление

Сфера культуры и политики фирмы

Создание «стартовой площадки»

Выводы

Профессиональный уровень управляющих для выполнения текущей производственно‑хозяйственной и стратегической деятельности

Последовательность действий и сопротивление изменениям

Сопротивление и власть в организации

Принудительный метод проведения изменений

Управление кризисной ситуацией

Сравнение методов

Выводы

Создание «стартовой площадки»

Контроль процесса планирования

Выводы

Система двойного управления

Двойная структура

Управление процессом институционализации стратегий

Навигация

Постановка стратегической задачи

Стратегическое управление

916205

знаков

0

таблиц

141

изображение

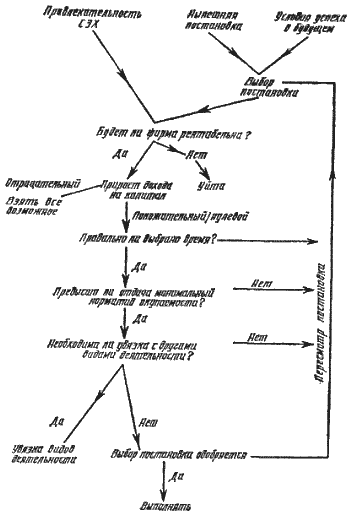

2.2.12 Постановка стратегической задачи

Таким образом, более внимательное знакомство с матрицами показывает, что термины «звезда», «дойная корова», «собака» и т. п. красноречивы, но не точны. Более того, они не дают достаточной информации о том, каким образом может быть достигнута новая позиция: какому пересмотру должны быть подвергнуты направления капиталовложений, стратегия и управленческий потенциал фирмы. Поэтому для определения как будущего конкурентного статуса фирмы, так и путей его обеспечения требуется более детальная аналитическая работа.

Анализ перспектив и конкурентного статуса фирмы с помощью матрицы «МакКинзи» принято считать слишком сложной и трудоёмкой работой. Однако эта работа даёт фирме не только более реалистический взгляд на собственное будущее, но и данные, необходимые для обоснования предпочтительной стратегической позиции фирмы.

Такая процедура показана на рис. 2.2.9. Результаты предварительного анализа записаны в верхней части рисунка и по причинам, которые будут объяснены ниже, оптимальная позиция заменена понятием предпочтительной позиции .

Рис. 2.2.9. Выбор постановки стратегической задачи

1. Пользуясь результатами анализа, проделанного с помощью рис. 2.2.6, определите, есть ли у ведущих конкурентов данной СЗХ перспективы поддержания и роста рентабельности. Если вы получите отрицательный ответ, очевидно, вам тоже лучше уйти из этой зоны.

Если предпочитаемая вами позиция фирмы обещает прибыль, то далее необходимо установить, насколько будут оправданы силы и средства, затрачиваемые фирмой. Как видно из рисунка, это устанавливается путём подсчётамаксимального прироста отдачи капиталовложений .

2. Дайте количественную оценку: Р — прибыльности при условии сохранения нынешней позиции; I — текущих капиталовложений фирмы в СЗХ; AI — прироста капиталовложений, необходимых для обеспечения оптимальной позиции; АР — прироста прибыли.

3. Пользуясь полученными величинами, подсчитайте прирост дохода на капитал:

AΔR= (P+ AP)/(I+ AI) — P/I

Теперь обратитесь к правилам принятия решений, приведённым в табл. 2.2.8. Как видно из таблицы, если прирост отдачи капиталовложении составляет отрицательную величину, в улучшении постановки задачи нет необходимости и из данной СЗХ лучше уйти. Далее, если нынешняя постановка обеспечивает невысокий уровень рентабельности или ведёт к убыткам, из СЗХ лучше уйти.

Если отдача капиталовложений является положительной величиной или равна нулю, оптимальная постановка приемлема. Но её нужно подвергнуть проверке на осуществимость. Прежде всего определить, располагает ли фирма достаточным запасом времени, чтобы своевременно выработать другой подход, который гарантировал бы ей выгодные позиции в СЗХ. Если условия конкуренции меняются быстро, фирма рискует опоздать.

4. Пользуясь табл. 2.2.2, оцените, каким запасом времени фирма будет располагать, чтобы выработать другую стратегическую позицию до того, как рынок захватят конкуренты.

5. Оцените, сколько времени понадобится фирме для выработки другой позиции. Для этого сравните нынешнюю позицию с оптимальной, подсчитайте затраты времени на разработку стратегии, подготовку управленческих возможностей и обеспечение инвестиционных ресурсов и суммируйте полученные оценки (см. рис. 2.2.7 и табл. 2.2.4, 2.2.6).

6. Сравните запас времени, который имеет фирма, с необходимым. Если запас меньше, чем нужно, оптимальная постановка задачи невозможна и фирме, вероятно, следует уменьшить свои притязания в данной СЗХ. В случае когда перспективы рентабельности выглядят вполне привлекательно, это значит, что для фирмы «поезд уже ушёл».

Если времени достаточно, проверьте, достаточно ли у фирмы ресурсов.

7. Если времени больше чем достаточно, оцените, хватит ли фирме ресурсов для обеспечения оптимального уровня капиталовложений в СЗХ. Эта проверка особенно важна в таких СЗХ, где потребность в ресурсном обеспечении особенно высотка: наукоёмких или фондоёмких. При недостаточности ресурсов оптимальная позиция недостижима.

Если оптимальный подход «проходит» все проверки на выполнимость, на очереди будет решение проблемы, которую экономисты называют «проблемой оптимизации издержек»: оправданы ли капиталовложения в данную СЗХ при наличии у фирмы других потребностей в использовании стратегических ресурсов? Эта проблема рассматривается в следующем параграфе.

2.2.13 Анализ набора стратегических зон хозяйствования

Всесторонний, взвешенный анализ набора СЗХ, интересующих фирму, предполагает, что все зоны сравниваются друг с другом. Это возможно только в том случае, если все СЗХ фирмы будут подвергнуты оценке с точки зрения выбора стратегических позиций. Методы такого анализа разработаны в специальной литературе по капиталовложениям.

1. Ранжируйте СЗХ по размерам ожидаемой отдачи капиталовложений при условии, что фирма выбирает стратегические задачи, обеспеченные ресурсом времени.

2. Определите общий объём стратегических инвестиционных ресурсов, которыми фирма будет располагать в течение ближайших 5—7 лет. Сюда войдут средства, полученные (за исключением нужд эксплуатации и замены фондов) из нераспределенной прибыли, путём займов и выпуска ценных бумаг на рынок.

3. Начиная с верхнего уровня отдачи капиталовложений, распределяйте инвестиционные ресурсы по соответствующим СЗХ до оптимального уровня (или с поправкой на сроки) до тех пор, пока все средства не будут израсходованы.

Такая механическая процедура распределения ресурсов приводит к невыполнимым вариантам и нежелательным искажениям:

а) при этом почти наверняка будут сняты с финансирования некоторые СЗХ, а именно те, которые расположены в конце списка, так как в близкой перспективе отдача капиталовложений в них будет низкой или даже отрицательной. Тем не менее вполне вероятно, что эти СЗХ находятся ещё в начале своих жизненных циклов и в более отдалённом будущем они станут важными источниками прибыли. Чтобы исправить эту неточность, следует дополнить вышеописанную процедуру балансированием жизненных циклов, о чём будет идти речь в следующей главе;

б) может быть сделан вывод, что какая‑то СЗХ должна быть сохранена и использована до конца. Но фирмы очень часто видят, что в таких зонах заняты способные и квалифицированные управляющие, а этот ресурс всегда дефицитен и может быть использован фирмой более продуктивно. Иногда бывает выгодно даже продать другой фирме свою «дойную корову» и перевести самого талантливого управляющего в другую СЗХ.

Чтобы таких искажений избежать, вышеописанную процедуру необходимо дополнить следующими шагами:

• если важная часть общефирменных расходов приходится на группу СЗХ, в состав которых входит «собака», то необходима внутрифирменная проверка синергического эффекта с тем, чтобы определить, не будет ли эффект от ликвидации убыточной «собаки» сопровождаться снижением рентабельности остальных СЗХ;

• может оказаться, что дополнительные капиталовложения в некоторые СЗХ не так привлекательны, как потенциальные возможности диверсификации, которые открываются в период, охватываемый бюджетами капиталовложений. Чтобы учесть такую возможность, у фирмы есть два способа:

1. Установить минимальный коэффициент отдачи капиталовложений , ниже которого финансирование СЗХ не допускается. Тот же коэффициент использовать для проверки потенциальных результатов диверсификации.

2. Создать стратегический резерв для финансирования потенциальных возможностей диверсификации в будущем в комплексный подход к распределению стратегических капиталовложений требует, чтобы анализ всех СЗХ был проведён заранее. Но многие фирмы вынуждены принимать решения по ряду СЗХ на ранних этапах разработки плана, до того как закончен анализ всех зон. В этом случае хорошим инструментом является упомянутый выше коэффициент минимальной отдачи капиталовложений. Он даёт возможность принять решение по одной СЗХ, не оглядываясь на остальные.

После того как портфель инвестиций уже сбалансирован, в одной из СЗХ могут произойти изменения, которые сами по себе не оправдывают трудоёмкой работы — пересмотра всего набора. И здесь коэффициент минимальной отдачи капиталовложений поможет правильно отнестись к возникшей проблеме.

Как следует из сказанного выше, оптимальный подход к СЗХ может быть выбран двумя путями. Один — заново оценить весь набор, другой — проверить приемлемость данного подхода к определённой зоне по коэффициенту минимальной отдачи капиталовложений.

Полный пересмотр всего набора — очень трудная и долгая процедура, если она выполняется вручную Обращение к диалоговой модели с применением компьютера позволяет значительно сократить затраты труда и времени. Но независимо от способа расчётов, вручную или на машине, полный пересмотр набора каждый раз, когда открывается новая СЗХ или в какой‑либо из старых возникают резкие изменения, будет дестабилизировать всю стратегическую работу фирмы. Поэтому к полному пересмотру портфеля капиталовложений следует прибегать в следующих случаях:

1) в качестве периодически проводимого мероприятия (каждые 3—5 лет);

2) когда необходимость в пересмотре вызывается общим изменением обстановки;

3) когда в какой‑либо из СЗХ возникают опасные или, наоборот, благоприятные тенденции, затрагивающие весь портфель капиталовложений в целом.

Вне этих ситуаций для анализа отдельных СЗХ следует пользоваться минимальным коэффициентом окупаемости капиталовложений. Как видно из рис. 2.2.9, в обоих случаях должно быть вынесено решение либо о пересмотре оптимальной постановки задач, либо о планировании, финансировании и выполнении вновь поставленной задачи.

Похожие работы

... консервной продукции, имевших собственное жестебаночное производство. В третьей главе диссертации «Предложения по совершенствованию стратегического управления на предприятиях тароупаковочной промышленности» сформулирован комплекс направлений повышения эффективности стратегического управления на предприятиях тароупаковочной отрасли. Он включает конкретные мероприятия в следующих областях: ...

... любому управленческому решению, выполнение которого предполагается в будущем. Заключение Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Стратегическое управление на предприятии" можно сделать ряд выводов: Основными особенностями стратегического управления являются: Миссия стратегического управления направлена на ...

... , в пропорции, определяемой конкретной ситуацией. С другой стороны необходимы стратегическим неизменные методы управления, делающие поведение руководителя стабильным и предсказуемым. На рисунках 3, 4, 5, 6 приведены классификации методов управления. Рисунок 3. Классификация административных методов управления персоналом Рисунок 4 – Классификация элементов, регулируемых экономическими методами ...

... и предстоящих изменений в ее внешней и внутренней среде, позволяющее организации выживать, развиваться и достигать своих целей в долгосрочной перспективе. 2. Целью стратегического управления персоналом в организации является обеспечение скоординированного и адекватного состоянию внешней и внутренней среды формирование трудового потенциала организации в расчете на длительный период. 3. ...

0 комментариев