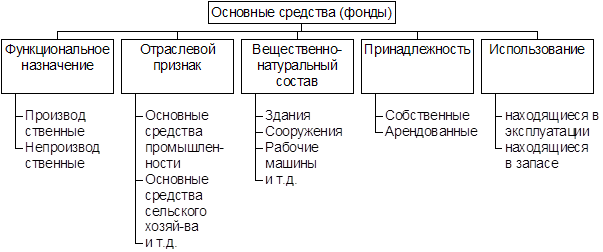

Понятие, классификация и оценка основных средств

Документальное отражение операций по учету основных средств

Учет поступления основных средств

Учёт выбытия основных средств

Учет расходов, осуществленных в результате модернизации основных средств

Инвентаризация основных средств

Производственный потенциал предприятия

Абсолютное состояние технических условий

Уровень техники и технологии

Навигация

Учет поступления основных средств

Управление основными средствами на предприятии

134875

знаков

8

таблиц

1

изображение

1.3. Учет поступления основных средств

Поступление основных средств в организацию может осуществляться в результате различных вариантов:

¨ приобретение за плату;

¨ при создании предприятия в качестве взноса (вклада) в уставный капитал;

¨ по договору дарения (безвозмездно);

¨ по договору мены;

¨ в порядке нового строительства объектов основных средств;

¨ другими способами, не противоречащими действующему законодательству.

Учет затрат, связанных с поступлением объектов основных средств в организацию, осуществляется на счете 08 «Вложения во внеоборотные активы».

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов.

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета: 08-1 «Приобретение земельных участков», 08-2 «Приобретение объектов природопользования», 08-3 «Строительство объектов основных средств», 08-4 «Приобретение объектов основных средств» и др.

Учет наличия и движения основных средств осуществляется на счете 01 «Основные средства». Сальдо по дебету счета 01 «Основные средства» отражает сумму первоначальной стоимости всех основных средств имеющихся в организации на начало отчетного периода. Оборот по дебету отражает сумму основных средств по первоначальной стоимости поступивших в организацию, а оборот по кредиту – выбытие объектов основных средств по различным основаниям.

В 2003 году в ООО «Квант» поступили следующие объекты основных средств:

I. По договору от 14.03.2003 № 149 с ООО «Лидер» на приобретение оборудования поступил конвейер ленточный стоимостью 360 тыс. руб., в том числе НДС 60 тыс. руб.;

II. По договору от 01.07.2003 № 18/А с ОАО «Фаворит» на приобретение автотранспортного средства приобретен автомобиль КИА Карнивал стоимостью 720 тыс. руб., в том числе НДС 120 тыс. руб.

В бухгалтерском учете ООО «Квант» данные операции были отражены следующим образом:

Дт 08 Кт 60 – 300 тыс. руб. приобретен конвейер ленточный

Дт 19 Кт 60 – 60 тыс. руб. начислен НДС на конвейер ленточный

При приобретении оборудования расходы по оплате услуг сторонних организаций по доставке и доведению конвейера до состояния пригодного для эксплуатации составили 60 тыс. руб., в том числе НДС 10 тыс. руб.:

Дт 08 Кт 60 – 50 тыс. руб. стоимость услуг сторонних организаций

Дт 19 Кт 60 – 10 тыс. руб. начислен НДС на стоимость услуг сторонних организаций

Дт 60 Кт 51 – 420 тыс. руб. оплата счетов поставщиков за оборудование и услуг сторонних организаций

Дт 01 Кт 08 – 350 тыс. руб. ввод в эксплуатацию конвейера ленточного на основании Акта о приеме – передаче объекта основных средств (форма № ОС-1)

Дт 68 Кт 19 – 70 тыс. руб. НДС по оборудованию и услугам сторонних организаций принят к зачету

Дт 08 Кт 60 – 600 тыс. руб. поступил автомобиль КИА Карнивал

Дт 19 Кт 60 – 120 тыс. руб. начислен НДС на автомобиль КИА Карнивал

Для приобретения автомобиля в соответствии с кредитным договором от 01.07.2003 № 4315 с АКБ «Витязь» был взят кредит в банке в сумме 1 000 000 руб. на 6 месяцев по ставке 15% годовых. Начисление и уплата процентов производится ежемесячно. Автомобиль зарегистрирован в ГИБДД 25.07.2003 и введен в эксплуатацию 01.08.2003.

Дт 51 Кт 66 – 1 000 тыс. руб. получен кредит в банке

Дт 08 Кт 60 – 600 тыс. руб. приобретен автомобиль КИА Карнивал

Дт 19 Кт 60 – 120 тыс. руб. начислен НДС по поступившему автомобилю КИА Карнивал

Дт 60 Кт 51 – 720 тыс. руб. оплачен автомобиль КИА Карнивал

Дт 08 Кт 66 – 12 740 руб. учтена сумма процентов по кредиту за июль в первоначальной стоимости автомобиля КИА Карнивал

Дт 66 Кт 51 – 12 740 руб. погашены проценты по кредиту за июль

Дт 01 Кт 08 – 612 740 руб. ввод автомобиля КИА Карнивал в эксплуатацию

Дт 68 Кт 19 – 120 тыс. руб. НДС по автомобилю КИА Карнивал принят к зачету

Начиная с августа 2003 года, проценты за кредит до момента его погашения будут начисляться в бухгалтерском учете следующим образом:

Дт 91 Кт 66 – 12 740 руб. начислены проценты за август по кредиту.

При принятии к учету в качестве объектов основных средств недвижимого имущества (земельные участки, участки недр, обособленные водные объекты, здания и сооружения, жилые и нежилые помещения и т.д.) следует исходить из норм, заложенных в ГК РФ и Федеральном законе от 21.07.97 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (в редакции последующих изменений и дополнений). Данными нормами предусмотрено, что права на недвижимое имущество и сделки с ним подлежат государственной регистрации в Едином государственном реестре прав. Таким образом, принятие к учету недвижимого имущества осуществляется после регистрации прав собственности.

Объекты, основных средств, поступившие в организацию в счет вклада в уставный капитал в денежной оценке, согласованной учредителями, отражаются в бухгалтерском учете следующей проводкой: Дт 08 Кт 75.

Принятие к учету основных средств, поступивших в организацию в счет вклада в уставный капитал по первоначальной стоимости, отражается следующей записью на счетах бухгалтерского учета: Дт 01 Кт 08.

Стоимость активов, полученных безвозмездно или по договору дарения, учитывается в составе внереализационных доходов организации и принимается к бухгалтерскому учету по текущей рыночной стоимости. Не допускается дарение в отношениях между коммерческими организациями (статья 575 ГК РФ).

В бухгалтерском учете операции по договору дарения отражаются следующим образом: Дт 08 Кт 98 на сумму безвозмездно поступивших объектов основных средств по рыночной стоимости;

Дт 01 Кт 08 ввод объекта основных средств в эксплуатацию.

Затем одновременно с начислением амортизации, рассчитанной исходя из срока полезного использования объекта основных средств, производится признание суммы доходов будущих периодов равными долями в составе внереализационных доходов организации отчетного периода: Дт 98 Кт 91.

Отражение в учете операций по договору мены осуществляется по дебету счета 91 и кредиту счетов имущества, передаваемых в обмен (10, 41, 58 и др.). На дату перехода права собственности на обмениваемое имущество производится запись по дебету счета 08 в корреспонденции с кредитом счета 91.

Похожие работы

... как именно основные фонды являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом. [7, с. 56] Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. Цель управления основными фондами – обеспечить наиболее эффективное использование ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия. Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, ...

0 комментариев