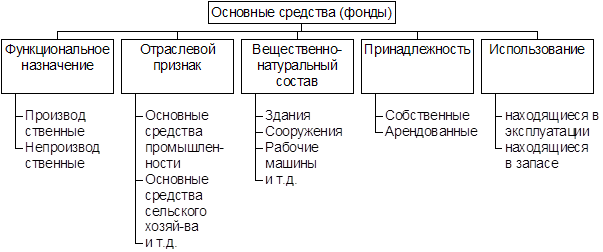

Понятие, классификация и оценка основных средств

Документальное отражение операций по учету основных средств

Учет поступления основных средств

Учёт выбытия основных средств

Учет расходов, осуществленных в результате модернизации основных средств

Инвентаризация основных средств

Производственный потенциал предприятия

Абсолютное состояние технических условий

Уровень техники и технологии

Навигация

Производственный потенциал предприятия

Управление основными средствами на предприятии

134875

знаков

8

таблиц

1

изображение

3.1 Производственный потенциал предприятия

Предприятие представляет собой в рыночных условиях сложную открытую систему. Предприятие характеризует тот производственный процесс, для которого оно создано, а производственный процесс – процесс потребления производственных ресурсов. Производственные ресурсы на предприятии должны находиться в определенной необходимой комбинации, то есть для эффективной работы необходимо оптимальное сочетание в определенных условиях.

Цель функционирования предприятия – это получение прибыли и повышение стоимости предприятия. Стратегия заключается в том, чтобы добиться роста прибыли за счет:

1) роста объема продаж;

2) расширения доли рынка;

3) снижения издержек производства.

Направлениями достижения стратегической цели являются:

· рост производительности труда;

· повышение качества продукции и услуг, следовательно, повышение конкурентоспособности продукции;

· диверсификация производства.

Это может быть достигнуто следующим образом:

- рациональным использованием производственных ресурсов;

- совершенствованием системы управления;

- совершенствованием научно-технических разработок;

- расширением сбытовой сети;

- обеспечением финансовой стабильности.

Производственные ресурсы оказывают непосредственное влияние на рост объема продаж, снижение издержек производства, а следовательно, на получение прибыли.

Производство продукции может быть осуществлено при наличии трех простых моментов труда:

1) средств труда;

2) предметов труда;

3) трудовых ресурсов.

Эти производственные факторы в совокупности с уровнем управленческой деятельности и информационной оснащенности составляют производственный потенциал предприятия. Отсюда основными составляющими элементами производственного потенциала являются:

1) техническая составляющая;

2) кадровая составляющая;

3) материальная составляющая.

Производственный потенциал изучается в разрезе отдельных элементов или его составляющих. При этом применяется такой подход, как элиминирование, которое состоит в том, что влияние каждой составляющей производственного потенциала изучается отдельно, абстрагируясь от изменения других групп. Затем применяется для обобщения или синтеза результатов анализа прием – анализ производственной функции.

Инвестиционная деятельность предприятия заключается во вложении средств в развитие производственного потенциала предприятия, так как именно его составляющие приносят прибыль. Поэтому каждое предприятие стремится создать прочную базу для формирования производственного потенциала. Прежде всего, необходимо уделять внимание тому, что основной капитал должен рассматриваться как совокупность средств производства, представленных в денежной оценке, которые при наличии предметов труда, трудовых ресурсов и предпринимательской инициативы могут приносить прибавочную стоимость, имеющей способность к возмещению авансированной, инвестированной суммы и самовозрастанию при наличии благоприятных условий для этого процесса. Основные средства также необходимо рассматривать как имущество, переносящее свою стоимость на продукт труда и приносящее доход в процессе производства.

Капитал - это вложения в активы организации, используемые для производства и реализации товаров с целью получения прибыли. В общем, под капиталом можно подразумевать инвестированные ресурсы. Капитал является одной из главных составляющих производства, производственным потенциалом. Без него невозможна производственная и коммерческая деятельность.

Внешне капитал представлен в конкретных формах:

· материальной - это средства производства (производительный капитал), товары (товарный), денежные средства (денежный) и другое имущество;

· нематериальной - нематериальные активы, образование, человеческие способности и др.

Капитал организации подразделяется на основной и оборотный. Основной капитал участвует многократно в производственном процессе и переносит свою стоимость на готовый продукт частями, постепенно, например, здания, сооружения, машины и оборудование и др. Состояние основного капитала характеризует уровень технической оснащенности предприятия. Анализ состава и движения основных фондов, а также эффективности их использования характеризует уровень технического развития организации.

В отличие от основного, оборотный капитал, как правило, расходуется в производстве лишь один раз и полностью переносит свою стоимость на готовый продукт (сырье, материалы, энергетические ресурсы, малоценные и быстроизнашивающиеся и др.). Его можно назвать потребляемыми средствами в процессе эксплуатации основного капитала.

Приобретение основного капитала требует наибольших расходов. Ввиду высокой его стоимости, затраты на основные средства не могут быть возмещены быстро. Но если руководство предприятия намерено иметь стабильное, конкурентоспособное положение на рынке, чтобы фирма имела постоянный статус и доверие среди покупателей, клиентов и партнеров, ему необходимо иметь основной капитал, который бы приносил достаточно высокие доходы.

Для оценки возможностей увеличения доходов от использования основного капитала и обеспечения финансовой устойчивости на рынке необходимо подвергать тщательному анализу состояние и использование основных средств. В свою очередь, обеспечение стабильности работы отдельных предприятий является необходимым условием стабильности всего рынка, а затем и экономики в целом. Сказанное свидетельствует о высоком значении данного анализа. К конкретным задачам, стоящим перед анализом основного капитала в данной области, можно отнести:

· изучение состава, движения и эффективности использования основных фондов предприятия;

· изучение динамики основных фондов, технического состояния и темпов их обновления;

· расчет влияния факторов на эффективность использования основного капитала и выявление резервов улучшения финансового состояния предприятия.

Анализ стартовых условий технического развития производстваТехнические условия развития производства могут характеризоваться двумя направлениями:

Похожие работы

... как именно основные фонды являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом. [7, с. 56] Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. Цель управления основными фондами – обеспечить наиболее эффективное использование ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия. Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, ...

0 комментариев