Понятие, классификация и оценка основных средств

Документальное отражение операций по учету основных средств

Учет поступления основных средств

Учёт выбытия основных средств

Учет расходов, осуществленных в результате модернизации основных средств

Инвентаризация основных средств

Производственный потенциал предприятия

Абсолютное состояние технических условий

Уровень техники и технологии

Навигация

Понятие, классификация и оценка основных средств

Управление основными средствами на предприятии

134875

знаков

8

таблиц

1

изображение

1.1 Понятие, классификация и оценка основных средств

В производственной, коммерческой посреднической и иной деятельности организации принимают участие основные средства. Основные средства представляют собой средства труда, которые являются одной из составляющих любого производственного процесса.

Характерной особенностью функционирования основных средств является длительное сохранение ими своей первоначальной, натуральной формы в течение многих производственных циклов, и постепенное перенесение своей стоимости в виде амортизационных отчислений на изготовляемый продукт (выполняемые работы, оказываемые услуги).

Основные средства – часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течении периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Для правильной оценки, классификации и ведения бухгалтерского учета объектов основных средств необходимо руководствоваться нормативными документами [1-10].

В связи с введением налогового учета, налогообложение хозяйственных операций регулируется положениями Налогового кодекса Российской Федерации, частью 2 НК РФ, а в отношении основных средств статьями 248, 252, 256, 257, 258, 259, 260, 324 и др. 25 главы НК.

Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач:

1. Правильное оформление документов и своевременное отражение в учете поступления основных средств в организацию, их внутреннего перемещения, выбытия;

2 Достоверное определение результатов от продаж и прочего выбытия основных средств;

3 Полное определение затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта);

4 Контроль за сохранностью основных средств, принятых к бухгалтерскому учету.

Правила формирования в бухгалтерском учете информации об объектах основных средств организации установлены ПБУ 6/01.

В соответствии с пунктом 4 вышеназванного положения при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Ни одно из данных условий не ограничивает минимальную стоимость активов, из чего можно сделать вывод, что отнесение к основным средствам ограничивается только четырьмя перечисленными выше условиями независимо от стоимости объектов основных средств.

Основные средства играют важную роль в процессе труда, так как в своей совокупности они образуют производственно – техническую базу организации и определяют ее производственный потенциал.

Основные средства, используемые организациями, разнообразны по своему составу и назначению.

Типовая классификация основных средств по их видам установлена Госкомстатом России и соответствует общероссийскому классификатору основных фондов (ОКОФ), утвержденному постановлением Госстандарта РФ от 26.12.94 № 359. Данная классификация необходима при ведении учета основных средств и составлении отчетности о наличии и движении основных средств в организации.

В соответствии с общероссийским классификатором основные средства по их видам подразделяются на следующие группы:

1. Здания (кроме жилых зданий) - архитектурные строительные объекты, назначением которых является создание условий для труда, хранения ценностей, социально-культурного обслуживания населения.

2. Сооружения - инженерно-строительные объекты, назначением которых является выполнение технических функций в процессе производства без изменения предметов труда. Сооружения могут выполнять и непроизводственные функции. В группу сооружений включаются горные выработки, нефтяные и газовые скважины, подземные и гидротехнические сооружения, мосты, путепроводы и др.

3. Жилища – здания, предназначенные для постоянного проживания. Данная группа включает в себя также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома.

4. Машины и оборудование.

а) Энергетическое (силовое) оборудование (турбины, электродвигатели, генераторы, теплотехническое оборудование и проч.). К энергетическому оборудованию (силовым машинам и оборудованию) относятся машины - генераторы, производящие тепловую и электрическую энергию, и машины - двигатели, превращающие энергию любого вида (энергию воды, ветра, тепловую, электрическую и т.д.) в механическую.

б) Рабочие машины и оборудование (металлорежущие станки, кузнечно-прессовые машины, литейное и электротехническое оборудование, подъемно-транспортные машины). К рабочим машинам и оборудованию относятся: машины, инструменты, аппараты и прочие виды оборудования, предназначенные для механического, термического и химического воздействия на предмет труда (обрабатываемый предмет), который может находиться в твердом, жидком или газообразном состоянии, с целью изменения его формы, свойств, состояния или положения.

в) Информационное оборудование.

Информационное оборудование предназначено для преобразования и хранения информации. К информационному оборудованию отнесено оборудование систем связи, средства измерения и управления, средства вычислительной техники и оргтехники, средства визуального и акустического отображения информации, средства хранения информации, театрально - сценическое оборудование.

5. Транспортные средства – технические средства для перемещения грузов и людей (локомотивы, автомобили, вагонетки, электрокары).

6. Производственный и хозяйственный инвентарь (в том числе мебель).

7. Рабочий, продуктивный и племенной скот (кроме молодняка и скота для убоя) – лошади, волы, верблюды, ослы и прочие рабочие животные (включая транспортных лошадей); коровы, овцы, а также другие животные, которые неоднократно или постоянно используются для получения продуктов, таких как молоко, шерсть и других; жеребцы - производители и племенные кобылы (нерабочие), быки - производители, коровы, хряки - производители и прочий племенной скот.

8. Многолетние насаждения – все виды искусственных многолетних насаждений независимо от возраста и породы, включая ограждения каждого объекта (плодоносящие сады, ягодники, лесозащитные полосы).

9. Другие, не перечисленные выше виды основных фондов.

В соответствии с пунктом 5 ПБУ 6/01 к основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Можно сделать вывод, что классификация основных средств, приведенная в ОКОФ и пункте 5 ПБУ 6/01, одинакова и существенных отличий не имеет.

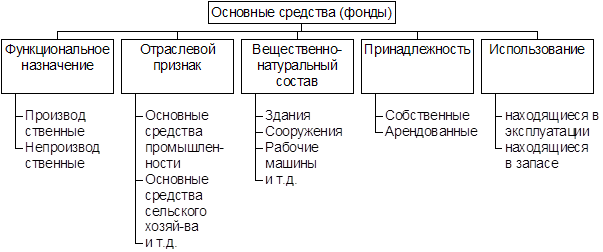

При ведении учета основных средств в различных отраслях народного хозяйства предусмотрено их деление на следующие группы: промышленность, строительство, транспорт, связь, торговля, снабжение, сбыт, информационно – вычислительное обслуживание, здравоохранение и т.д. Данная группировка позволяет получать информацию о стоимости основных средств в каждой отрасли.

В зависимости от назначения в производственно – хозяйственной деятельности организации основные средства подразделяются на производственные и непроизводственные. По степени использования в производственно – хозяйственной деятельности основные средства подразделяются на основные средства, находящиеся в запасе, в эксплуатации, на консервации, в аренде.

По принадлежности основные средства подразделяются на собственные и арендованные.

В соответствии с пунктом 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Вопрос определения инвентарного объекта как основных средств должен решаться организацией индивидуально для каждого вида и группы основных средств.

Одним из условий правильного учета основных средств является их оценка. В соответствии с пунктами 7 и 8 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

· регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

· таможенные пошлины;

· невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

· иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Объекты основных средств могут поступать на предприятие по разным основаниям, от чего, в частности, будет зависеть их первоначальная стоимость (пункты 9, 10, 11, 16 ПБУ 6/01).

Таблица 1. Формирование первоначальной стоимости объектов основных средств

| № п/п | Источник поступления объектов основных средств | Формирование первоначальной стоимости объектов основных средств |

| 1. | Вклад в уставный (складочный) капитал организации | Денежная оценка, согласованная учредителями (участниками) организации |

| 2. | Безвозмездное получение (по договору дарения) | Текущая рыночная стоимость на дату принятия к бухгалтерскому учету. При определении рыночной стоимости могут быть использованы сведения: о ценах на аналогичную продукцию, полученных в письменной форме от организаций – изготовителей; об уровне цен, имеющейся у органов государственной статистики, торговых инспекций и организаций; об уровне цен, опубликованных в средствах массовой информации и специальной литературе. Кроме того, могут быть использованы экспертные заключения о стоимости отдельных объектов основных средств. |

| 3. | Исполнение обязательств (оплата) не денежными средствами | Стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств. |

| 4. | Приобретение за иностранную валюту | Оценка производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бухгалтерскому учету. |

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Похожие работы

... как именно основные фонды являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом. [7, с. 56] Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. Цель управления основными фондами – обеспечить наиболее эффективное использование ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия. Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, ...

0 комментариев