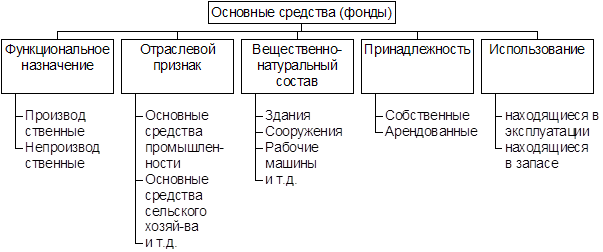

Понятие, классификация и оценка основных средств

Документальное отражение операций по учету основных средств

Учет поступления основных средств

Учёт выбытия основных средств

Учет расходов, осуществленных в результате модернизации основных средств

Инвентаризация основных средств

Производственный потенциал предприятия

Абсолютное состояние технических условий

Уровень техники и технологии

Навигация

Учет расходов, осуществленных в результате модернизации основных средств

Управление основными средствами на предприятии

134875

знаков

8

таблиц

1

изображение

2.2 Учет расходов, осуществленных в результате модернизации основных средств

Модернизация предусматривает улучшение нормативных показателей функционирования объектов основных средств (мощности, качества применения и т.д.). На каждый объект, подвергающийся модернизации и реконструкции составляется проект и смета расходов. Первоначально все расходы, связанные с модернизацией и реконструкцией учитываются по дебету счета 08 в корреспонденции со счетами по учету расчетов и учету материально – производственных запасов. (60, 70, 69, 76, 10).

По окончании работ все произведенные расходы списываются на увеличение первоначальной стоимости объекта основных средств при наличии акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3). По результатам проведенных работ в технический паспорт объекта основных средств вносятся необходимые изменения в характеристику объекта, связанные с модернизацией или реконструкцией. При необходимости, на основании оформленного акта (форма № ОС-3) производятся соответствующие записи в инвентарной карточке (форма № ОС-6). По окончании работ на основании акта (форма № ОС-3) производятся следующие записи на счетах бухгалтерского учета:

Дт 08 Кт 60, 76 на сумму расходов на реконструкцию и модернизацию объектов основных средств, осуществляемых специализированными сторонними организациями (без суммы НДС)

Дт 08 Кт 70, 69, 10, 23 и др. на сумму расходов на реконструкцию и модернизацию объектов основных средств, осуществляемых силами самой организации (хозяйственный способ)

Дт 01 Кт 08 увеличение первоначальной стоимости объектов основных средств на сумму произведенных расходов по реконструкции и модернизации

Организация может увеличить срок полезного использования подвергшегося модернизации или реконструкции объекта основных средств, но только в пределах срока, установленного для той амортизационной группы, в которую ранее было включено такое основное средство (п.1 ст. 258 НК РФ). В соответствии с пунктом 20 ПБУ 6/01 в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту. Поэтому организации могут устанавливать одинаковые сроки полезного использования модернизированных объектов и в бухгалтерском, и в налоговом учете.

2.3 Учет амортизации основных средств

Основные средства организации в процессе эксплуатации подвергаются физическому и моральному износу.

В соответствии с пунктом 17 ПБУ 6/01 по объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, т.е. амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений на отдельном забалансовом счете 010 «Износ основных средств».

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Согласно пункту 18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

Ø линейный способ;

Ø способ уменьшаемого остатка;

Ø способ списания стоимости по сумме чисел лет срока полезного использования;

Ø способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Объекты основных средств стоимостью не более 10 000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Годовая сумма амортизационных отчислений определяется:

- при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

Пример. Приобретен объект основных средств стоимостью 200 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации - 20 процентов (100% : 5). Годовая сумма амортизационных отчислений составит 40 тыс. руб. (200 000 х 20 :100).

- при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации;

Пример. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20 процентов (100% : 5), увеличивается на коэффициент ускорения 2; годовая норма амортизации составит 40 процентов.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету 40 тыс. руб. (100 000 х 40 : 100). Во второй год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости на начало отчетного года, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб. (100 - 40) х 40:100). В третий год эксплуатации амортизация начисляется в размере 40 процентов от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 12,4 тыс. руб. (60 - 24) х 40:100) и т.д.

- при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Пример. Приобретен объект основных средств стоимостью 300 тыс. руб. Срок полезного использования установлен 5 лет. Сумма чисел лет срока службы составляет 15 лет (1+ 2+3+4+5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15 или 33,3 процента, что составит 100 тыс. руб., во второй год - 4/15, что составит 80 тыс. руб., в третий год - 3/15, что составит 60 тыс. руб. и т.д.

- при способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример. Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной и предполагаемого объема продукции составит 1 тыс. рублей (5 х 80 : 400).

В соответствии с пунктом 20 ПБУ 6/01 cрок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Согласно пунктам 21 и 22 ПБУ 6/01 начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, а прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Также в соответствии с пунктом 23 ПБУ 6/01 в течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Амортизационные начисления по объектам основных средств, приобретенным до 01.01.2002, производятся в соответствии с Постановлением Совмина СССР от 22.10.90 № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

Амортизационные начисления по объектам основных средств, приобретенным после 01.01.2002, производятся в соответствии с Постановлением от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы». В соответствии с этой классификацией амортизируемое имущество объединяется в следующие амортизационные группы:

Первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

Вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

Третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

Четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

Пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

Шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

Седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

Восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

Девятая группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

Десятая группа – имущество со сроком полезного использования свыше 30 лет.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями и рекомендациями организаций – изготовителей.

Амортизация основных средств включается в себестоимость изготовленной продукции (работ, услуг). При начислении амортизации производится следующая запись на счетах бухгалтерского учета: Дт счетов затрат (20, 23, 25, 26, 44) Кт 02.

Если основные средства используются дольше установленного срока полезного использования, и амортизационные отчисления произведены полностью, то после истечения срока полезного использования амортизация не начисляется, а основные средства учитываются в условной оценке 1 рубль.

В налоговом учете в соответствии со статьей 259 НК РФ организации начисляют амортизацию одним из следующих методов:

1) линейным методом;

2) нелинейным методом.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = (1/n) * 100%,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

K = (2/n) * 100%

где K - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

В учете ООО «Квант» начисление амортизации происходит с использованием следующих счетов затрат:

Дт 20, 23, 25, 26 Кт 02 на сумму начисленной амортизации по объектам основных средств.

Похожие работы

... как именно основные фонды являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом. [7, с. 56] Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. Цель управления основными фондами – обеспечить наиболее эффективное использование ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия. Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, ...

0 комментариев