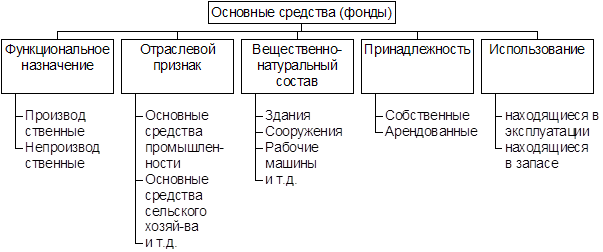

Понятие, классификация и оценка основных средств

Документальное отражение операций по учету основных средств

Учет поступления основных средств

Учёт выбытия основных средств

Учет расходов, осуществленных в результате модернизации основных средств

Инвентаризация основных средств

Производственный потенциал предприятия

Абсолютное состояние технических условий

Уровень техники и технологии

Навигация

Инвентаризация основных средств

Управление основными средствами на предприятии

134875

знаков

8

таблиц

1

изображение

2.4 Инвентаризация основных средств

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить периодическую проверку наличия числящегося на балансе имущества, его сохранности и правильности хранения, то есть инвентаризацию, в ходе которой проверяются и документально подтверждаются: наличие, состояние и оценка объектов основных средств.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрены следующие случаи обязательного проведения инвентаризации, в том числе и по основным средствам:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Для проведения инвентаризации приказом руководителя организации (форма № ИНВ – 22) назначается инвентаризационная комиссия в составе представителей администрации организации, работников бухгалтерской службы, других специалистов. При инвентаризации основных средств комиссия в обязательном порядке производит осмотр объектов в натуре и заносит в инвентаризационные описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные характеристики. Для учета результатов инвентаризации объектов основных средств используется инвентаризационная опись (форма № ИНВ-1).

Предложения инвентаризационной комиссии обобщаются в соответствующем документе. На заключительном этапе инвентаризации ведомость подписывают руководитель и главный бухгалтер организации одновременно с изданием приказа (распоряжения) об утверждении результатов инвентаризации. Приказ служит основанием для внесения в регистры бухгалтерского учета соответствующих записей.

2.5 Использование программного продукта «1С:Бухгалтерия» при учете движения основных средств предприятия

«1С:Бухгалтерия» является удобным и надежным средством, используемым большинством предприятий для ведения бухгалтерского учета. Данная программа применяется также на предприятии ООО «Квант», рассматриваемом в качестве примера в дипломной работе.

«1С:Бухгалтерия» - универсальная программа массового назначения для автоматизации бухгалтерского учета. Она представляет собой компоненту «Бухгалтерский учет» системы программ «1С:Предприятие» с типовой конфигурацией. Компонента «Бухгалтерский учет» позволяет реализовать любую схему учета и может использоваться как автономно, так и совместно с другими компонентами «1С:Предприятия». Типовая конфигурация представляет собой готовое решение для автоматизации большинства участков бухгалтерского учета.

Типовая конфигурация «1С:Бухгалтерии» играет особую роль в системе прикладных решений «1С:Предприятия». Во–первых, «1С:Бухгалтерия» является наиболее массовой программой, так как для небольших организаций ее возможности используются для автоматизации всех участков учета (включая торговый учет, учет производства, налоговый учет и т.д.), а также для несложного расчета заработной платы. Во–вторых, структура учета, закладываемая в типовой конфигурации «1С:Бухгалтерии», является связующим звеном для других конфигураций и используется в комплексных конфигурациях, так как любая деятельность предприятия должна находить свое отражение в бухгалтерском учете.

Типовая конфигурация «Бухгалтерский учет», редакция 4.2 является дальнейшим развитием учетных решений для ведения бухгалтерского учета.

Федеральным законом от 06.08.2001 № 110-ФЗ утверждена 25 глава Налогового кодекса РФ «Налог на прибыль организаций», которая вступает в действие с 1 января 2002 года. Указанной главой введено понятие налогового учета, данных налогового учета, определены средства, которые являются подтверждением налогового учета. В соответствии с установленным порядком, с 1 января 2002 года все предприятия обязаны вести налоговый учет. Редакция 4.2 конфигурации «Бухгалтерский учет» поставляется готовой для ведения налогового учета на уровне хозяйственных операций.

Для реализации в конфигурации «Бухгалтерский учет» редакции 4.2 возможности ведения налогового учета, в ее состав включен ряд документов и отчетов. С их помощью информация для налогового учета вводится и накапливается в информационной базе, а также может быть обработана и выведена на печать в виде налоговых регистров. Кроме того, для заполнения ряда показателей налоговых регистров используют данные бухгалтерского учета, имеющиеся в информационной базе, а также данные, содержащихся в реквизитах справочников.

При разработке новой редакции сохранена преемственность решений, сделанных в редакциях 3.6 и 4.0, что упростит освоение пользователями этих редакций возможностей редакции 4.2

«1С:Бухгалтерия» позволяет автоматизировать ведение всех разделов бухгалтерского и налогового учета:

· операции по банку и кассе;

· основные средства и нематериальные активы;

· материалы;

· товары и услуги;

· учет производства продукции;

· взаиморасчеты с организациями;

· расчеты по заработной плате, начисление НДФЛ и ЕСН;

· расчеты с бюджетом;

· другие разделы учета.

«1С:Бухгалтерия» позволяет автоматизировать подготовку любых первичных документов, в том числе по учету основных средств (поступление ОС, поступление оборудования, передача оборудования в монтаж, ввод ОС в эксплуатацию, перемещение ОС, списание ОС, передача ОС).

Исходной информацией в «1С:Бухгалтерии» является операция, которая отражает реальную хозяйственную операцию, произошедшую на предприятии. Операции могут формироваться автоматически на основе вводимых документов. Вместе с операцией документ может порождать бухгалтерские проводки. Такой способ позволяет быстро вводить большое количество проводок, например, при начислении амортизации основных средств. Операции могут вводиться вручную. Для удобного ввода операций «1С:Бухгалтерия» использует типовые операции - сценарии формирования бухгалтерских проводок для оформления типовых актов хозяйственной деятельности. Также операции могут формироваться автоматически первичными документами (накладными, требованиями, кассовыми ордерами, выписками банка и т.д.).

«1С:Бухгалтерия» включает набор стандартных отчетов, позволяющих бухгалтеру получить информацию за произвольный период, в различных разрезах и с необходимой степенью детализации. Все создаваемые отчеты могут быть выведены на печать.

«1С:Бухгалтерия» включает набор форм бухгалтерской и налоговой отчетности. Эти формы ежеквартально обновляются фирмой «1С» и бесплатно распространяются среди зарегистрированных пользователей.

Типовая конфигурация «1С:Бухгалтерии» реализует наиболее общие схемы учета и может использоваться в большинстве организаций. Для отражения специфики учета конкретного предприятия типовую конфигурацию можно изменить в соответствии с требованиями учета.

Программа «1С Бухгалтерия» для участка основные средства обеспечивает выполнение следующих операций:

· учет поступления ОС;

· учет перемещения ОС;

· учет ОС, находящихся в эксплуатации;

· учет ремонта ОС;

· начисление амортизации ОС;

· учет ликвидации ОС;

· учет переоценки ОС;

· учет реализации ОС, оборудования к установке;

· списание недостачи ОС;

· инвентаризация ОС;

· формирование инвентарных карточек учета ОС по унифицированной форме.

Автоматизация участка учета по движению основных средств ООО «Квант»ООО «Квант» при организации ведения бухгалтерского учета применяет программу «1С:Предприятие», версия 7.7.

Внедрение указанного продукта начато в июне 2001 года, и на данный момент полностью не завершено.

Можно отметить следующее:

· программа используется с целью отражения в бухгалтерском учете операций, имевших место в отчетном периоде (месяце);

· автоматизация бухгалтерского учета с применением указанной программы составляет около 70% от общего объема операций за отчетный период (месяц). Не автоматизированы такие участки, как учет расчетов с бюджетом в части налога на добавленную стоимость, учет реализации продукции (работ, услуг). Расчет финансового результата, полученного по результатам деятельности за отчетный период, производится «вручную».

· учет операций на неавтоматизированных участках ведется посредством оформления мемориальных ордеров «вручную».

Бухгалтерский учет с применением программного продукта «1С:Предприятие» организован следующим образом:

в течение отчетного периода (месяца) сотрудники бухгалтерии обрабатывают первичную учетную информацию, с формированием бухгалтерских записей (проводок) по каждой операции в программе «1С:Предприятие», либо «вручную».

Ежемесячно, по состоянию на последнюю отчетную дату, из программы «1С:Предприятие» распечатываются Мемориальные ордера, в которых содержится аналитическая информация об отраженных в течение периода операциях.

Бухгалтерский учет ООО «Квант» построен таким образом, что дает возможность получения информации по участку основные средства в следующих разрезах:

· справочник по основным средствам до 10 тыс. руб.;

· справочник, в котором дается информация о балансовой, остаточной стоимости основных средств, а также указывается сумма начисленной амортизации;

· справочник по основным средствам с их разбивкой по амортизационным группам;

· формирование регистра, отражающего движение объектов основных средств за период;

Также при использовании программы «1С:Предприятие» в бухгалтерском учете ООО «Квант» существует возможность получения следующей аналитической информации:

¨ оборотно – сальдовая ведомость по счету;

¨ журнал – ордер (ведомость) по счету;

¨ журнал – ордер счета по субконто;

¨ анализ счета;

¨ карточка счета;

¨ анализ счета по субконто;

¨ анализ счета по датам;

¨ анализ субконто;

¨ карточка субконто.

В части налогового учета существует возможность получения информации, например по амортизации основных средств, журнал учета операций приобретения и выбытия имущества.

Программа «1С:Бухгалтерия» дает широкие возможности ведения бухгалтерского учета, в том числе и аналитического. Тем не менее, в последние годы разработчики программного обеспечения бухгалтерского учета стараются сделать функционирование программ как можно более легким для конечных пользователей. При этом создание автоматизированных информационных систем бухгалтерского учета требует взаимосвязанного решения всей совокупности вопросов системной интеграции информационной системы, включая выбор специализированного программного обеспечения, технических средств, системного программного обеспечения и СУБД. При этом центральным вопросом является проблема выбора специализированного программного обеспечения, которое будет использоваться для решения конкретных задач бухгалтерского учета.

ГЛАВА 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Похожие работы

... как именно основные фонды являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом. [7, с. 56] Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. Цель управления основными фондами – обеспечить наиболее эффективное использование ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия. Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, ...

0 комментариев