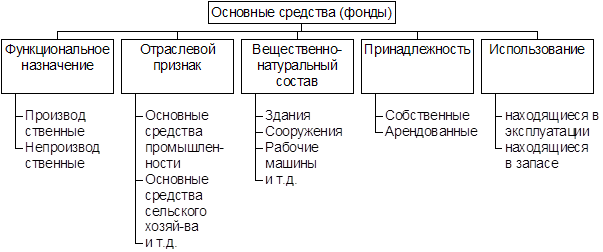

Понятие, классификация и оценка основных средств

Документальное отражение операций по учету основных средств

Учет поступления основных средств

Учёт выбытия основных средств

Учет расходов, осуществленных в результате модернизации основных средств

Инвентаризация основных средств

Производственный потенциал предприятия

Абсолютное состояние технических условий

Уровень техники и технологии

Навигация

Учёт выбытия основных средств

Управление основными средствами на предприятии

134875

знаков

8

таблиц

1

изображение

1.4 Учёт выбытия основных средств

В соответствии с пунктом 29 ПБУ 6/01 стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

При списании объектов основных средств, в случае невозможности или неэффективности их дальнейшей эксплуатации, приказом руководителя утверждается состав комиссии, в компетенции которой находится решение вопроса о списании объекта с бухгалтерского учета и оформление соответствующей документации. При решении комиссии о нецелесообразности дальнейшего использования и списании объекта оформляется акт на списание основных средств (форма № ОС-4) с указанием данных, характеризующих объект (дата принятия к учету, сумма накопленной амортизации, проведение ремонта, причины выбытия и т.д.). Акт утверждается руководителем организации.

Если в результате списания объекта основных средств при его разборке, демонтаже имеются пригодные к использованию материальные ценности в виде запасных частей, прочих материалов (лом, утиль) они принимаются к учету по текущей рыночной стоимости.

По данным бухгалтерского учета ООО «Квант» за 2003 год происходило следующее выбытие основных средств:

1) Продажа основных средств

В соответствии с договором купли – продажи от 18.02.2003 № 165 с ОАО «Сила» реализован станок за 360 тыс. руб., в том числе НДС 60 тыс. руб. Первоначальная стоимость объекта 420 тыс. руб.

Сумма начисленной амортизации составила 200 тыс. руб.

В бухгалтерском учете Общества операции по продаже объекта основных средств были отражены следующим образом:

Дт 62 Кт 91 360 тыс. руб. выручка от продажи станка

Дт 91 Кт 68 60 тыс. руб. НДС по продаже станка

Дт 01/Выбытие Кт 01 420 тыс. руб. списание первоначальной стоимости станка

Дт 02 Кт 01/Выбытие 200 тыс. руб. списание начисленной амортизации по станку

Дт 91 Кт 01/Выбытие 220 тыс. руб. списание остаточной стоимости станка

Дт 91 Кт 99 80 тыс. руб. отражение финансового результата по продаже станка

2) Ликвидация основных средств

ООО «Квант» ликвидировало оборудование «Питпак» по причине морального износа. Первоначальная стоимость оборудования составляла 300 тыс. руб. Сумма начисленной амортизации на момент ликвидации составила 220 тыс. руб.

Расходы на демонтаж – 6 тыс. руб. В результате демонтажа оборудования приняты к учету материалы в сумме 9 тыс. руб. В бухгалтерском учете ООО «Квант» были сделаны следующие бухгалтерские записи:

Дт 01/Выбытие Кт 01 300 тыс. руб. списание первоначальной стоимости оборудования «Питпак»

Дт 02 Кт 01/Выбытие 220 тыс. руб. списание начисленной амортизации по оборудованию «Питпак»

Дт 91 Кт 01/Выбытие 80 тыс. руб. списание остаточной стоимости оборудования «Питпак»

Дт 91 Кт 23 6 тыс. руб. отражение расходов на демонтаж

Дт 10 Кт 91 9 тыс. руб. принятие к учету материалов, полученных в результате ликвидации оборудования «Питпак»

Дт 99 Кт91 77 тыс. руб. отражение убытка от ликвидации оборудования «Питпак»

Возможно также выбытие объектов основных средств в результате безвозмездной передачи. В этом случае операции в бухгалтерском учете будут отражены следующим образом:

Дт 01/Выбытие Кт 01 cписание первоначальной стоимости объекта основных средств

Дт 02 Кт 01/Выбытие списание начисленной амортизации по объекту основных средств

Дт 91 Кт 01/Выбытие списание остаточной стоимости объекта основных средств

Дт 91 Кт 68 отражение задолженности по НДС со стоимости объекта

Дт 99 Кт 91 отражение результата от безвозмездной передачи объекта основных средств

Глава 2. УПРАВЛЕНИЕ СТОИМОСТЬЮ ОСНОВНЫХ СРЕДСТВ

2.1 Виды стоимости основных средств

В соответствии с пунктом 14 ПБУ 6/01 изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Согласно пункту 15 ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Аналогичная норма содержится и в пункте 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.98 № 34н (в редакции последующих изменений и дополнений). При определении рыночных цен могут быть использованы: данные о ценах на аналогичную продукцию, полученных в письменной форме от организаций – изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованных в средствах массовой информации и специальной литературе, экспертные заключения о стоимости отдельных объектов основных средств.

В соответствии с пунктом 15 ПБУ 6/01 при принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года. Решение организации о проведении переоценки должно быть оформлено соответствующим распорядительным документом для соответствующих служб организации. При переоценке объекта основных средств должна быть скорректирована и сумма начисленной по этому объекту амортизации. Для корректировки используется коэффициент, равный отношению рыночной стоимости объекта к стоимости, по которой он отражается в бухгалтерском учете.

В результате переоценки основных средств может осуществляться или дооценка основных средств, или их уценка.

Сумма дооценки объекта основных средств в результате переоценки в бухгалтерском учете зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

Сумма уценки объекта основных средств в результате переоценки в бухгалтерском учете относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма, отнесенная на счет учета нераспределенной прибыли (непокрытый убыток), должна быть раскрыта в бухгалтерской отчетности организации.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

В налоговом учете результаты переоценок основных средств с 01.01.2003 не отражаются. Они ни учитываются в качестве дохода или расхода при формировании налоговой базы, ни принимаются при определении восстановительной стоимости амортизируемого имущества и начислении амортизации (п.1 ст. 257 НК РФ).

В соответствии с пунктом 33 Методических указаний по бухгалтерскому учету основных средств оценка основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета сумм в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия основных средств к бухгалтерскому учету. Возникающая при этом разница между оценкой основных средств, отраженной на счете учета основных средств и оценкой на счете учета вложений во внеоборотные активы, списывается на счет прибылей и убытков в качестве операционных доходов (расходов). Указанная разница в состав курсовых разниц не включается.

Похожие работы

... как именно основные фонды являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом. [7, с. 56] Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. Цель управления основными фондами – обеспечить наиболее эффективное использование ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия. Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, ...

0 комментариев