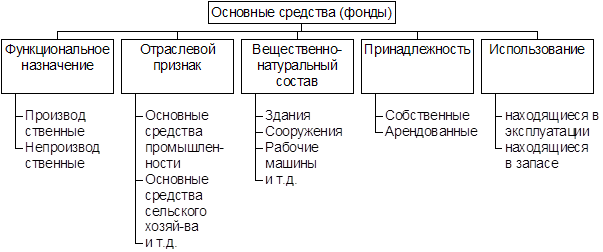

Понятие, классификация и оценка основных средств

Документальное отражение операций по учету основных средств

Учет поступления основных средств

Учёт выбытия основных средств

Учет расходов, осуществленных в результате модернизации основных средств

Инвентаризация основных средств

Производственный потенциал предприятия

Абсолютное состояние технических условий

Уровень техники и технологии

Навигация

Абсолютное состояние технических условий

Управление основными средствами на предприятии

134875

знаков

8

таблиц

1

изображение

1. абсолютное состояние технических условий

2. относительное состояние технического развития (связано с внедрением прогрессивных технологий и техники)

Начинают анализ обеспеченности предприятия основными средствами с их наличия на предприятии, состава их и структуры, т.е. с абсолютных показателей состояния основных средств. Наличие основных средств характеризуется стоимостной их оценкой. При этом различают наличие на начало и конец периода, а также среднюю стоимость за отчетный период. Наличие на начало и конец периода может быть выражено в виде первоначальной, восстановительной и остаточной стоимости.

Основными источниками информации анализа основного капитала являются данные бухгалтерского и оперативного учета, бухгалтерской отчетности: бухгалтерский баланс (форма № 1), приложение к бухгалтерскому балансу (форма № 5). В балансе приводится остаток основных средств и нематериальных активов по остаточной стоимости; в приложении к бухгалтерскому балансу (годовая форма № 5), отражаются данные о составе и движении нематериальных активов, основных средств по первоначальной и восстановительной стоимости, суммы начисленной в отчетном периоде амортизации основных средств.

В качестве источников информации также могут быть использованы данные государственной статистической отчетности форма № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов за 200_ год».

Первоначальная стоимость – стоимость приобретения возникает на предприятии с приобретением основных фондов. Со временем происходит переоценка основных фондов с учетом инфляции и определяется восстановительная стоимость. В балансе основные фонды отражаются по остаточной стоимости, которая равна первоначальной стоимости минус износ.

Оценка по остаточной стоимости в балансе соответствует Международным стандартам финансовой отчетности. Кроме названной информации имеются также данные аналитического учета основных средств, данные инвентарных карточек, инвентаризационных ведомостей.

Важнейшими источниками анализа наличия, состава и использования основных фондов являются: приложение к бухгалтерскому балансу (форма №5) годового отчета, инвентарные карточки учета основных средств, акты приемки-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приемки-сдачи отремонтированных, реконструируемых, модернизированных объектов, а также в аналитической справке по счету 01 «Основные средства».

Данные о товарной продукции в тыс. руб., среднем количестве установленного оборудования, об общем числе отработанных станко-смен и станко-часов в год содержатся во внутрипроизводственных отчетах, составляемых на каждом конкретном предприятии.Средний показатель стоимости основных средств рассчитывается по средней хронологической. Такая оценка принята для расчета фондоотдачи и фондорентабельности.

Чтобы оценить наличие основных средств и их достаточность для предприятия рассчитывают абсолютное и относительное отклонение.

Абсолютное отклонение = F1 – F0,

Где F – средняя стоимость основных средств

По данным ООО «Квант»:

Абсолютное отклонение = 12 750 – 11 362 = 1 388

Относительное отклонение = F1 – F0 * %/100

Где %/100 – процент роста объема продукции

Анализ структуры основных средств позволяет оценить их состав с точки зрения степени их использования в производственном процессе. В ходе этого анализа сопоставляют данные формы № 5 приложения к годовому бухгалтерскому балансу на начало и конец отчетного периода по всем элементам основных средств.

Оценка изменений проводится по первоначальной (восстановительной) стоимости основных средств.

При этом проводят горизонтальный и вертикальный анализ.

Горизонтальный анализ состоит в оценке динамики показателей, установлении их абсолютных изменений и темпов роста.

Вертикальный анализ - это анализ структуры объектов.

По данным ООО «Квант»:

Для горизонтального анализа следует сделать выписку из формы № 5 приложения к балансу (табл. 3). По данным табл.3 величина основных средств на предприятии в отчетном периоде возросла на 35 тыс. руб., несмотря на то, что величина сооружений и транспортных средств сократилась. К увеличению основных средств привело увеличение зданий, машин, оборудования и хозяйственного инвентаря.

Таблица 3. Горизонтальный анализ наличия и движения основных средств (тыс. руб.)| Изменения за год | |||||||

| Наименование показателя | Остаток на начало года | Поступило (введено) | Выбыло | Остаток на конец года | абсолютное | темп роста, % | прирост, % |

| Основные средства | |||||||

| Здания | 4023 | 1100 | 990 | 4133 | 110 | 102,7 | 2,7 |

| Сооружения | 770 | 450 | 920 | 300 | -470 | 38,9 | -61 |

| Машины и оборудование | 2980 | 1700 | 1200 | 3480 | 500 | 116,8 | 16,8 |

| Транспортные средства | 3910 | 2000 | 120 | 5790 | 1880 | 148,08 | 48,1 |

| Производственный и хозяйственный инвентарь | 41 | 35 | 20 | 56 | 15 | 136,6 | 36,6 |

| Итого | 11724 | 5285 | 3250 | 13759 | 35 | - | - |

Далее проводят вертикальный анализ (табл. 4). В нем рассчитывают и оценивают структуру и структурные изменения в составе основных средств. Из результатов вертикального анализа (табл. 4) следует, что при увеличении доли основных средств на 17,36 % (13759/11724), активная часть основных средств увеличилась на 16,8 %, что свидетельствует об изъятии пассивной части основных средств более, чем на 17,36 %. К активной части основных средств относят машины и оборудование.

Таблица 4 Вертикальный анализ структуры основных средств в горизонтальном разрезе (тыс.руб.)| На начало года | На конец года | Изменения за год | ||||

| Показатели | тыс. руб. | в % к итогу | тыс. руб. | В % к итогу | Темп роста,% | В % к итогу (гр.4-гр.2) |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Здания | 4023 | 34,3 | 4133 | 30 | 102,7 | -4,3 |

| Сооружения | 770 | 6,6 | 300 | 2,2 | 38,9 | -4,4 |

| Машины и оборудование | 2980 | 25,4 | 3480 | 25,3 | 116,8 | -0,1 |

| Транспортные средства | 3910 | 33,4 | 5790 | 42,1 | 148,08 | 8,7 |

| Производственный и хозяйственный инвентарь | 41 | 0,3 | 56 | 0,4 | 136,6 | 0,1 |

| Итого | 11724 | 100 | 13759 | 100 | - | - |

Как видно из таблицы 3, остаток основных средств на конец периода определяют балансовым методом:

F1=F0+Fп - Fв

где F0 - основные фонды на начало года;

Fп - новые основные фонды, поступившие (введенные) в отчетном периоде;

Fв - основные фонды, выбывшие в отчетном периоде.

Техническое состояние основных средств характеризуется их изношенностью. Износ может быть физическим и моральным. Для характеристики физического износа рассчитываются коэффициенты изношенности и годности.

Коэф-т изношенности = сумма износа / первоначальная (восстановит.) стоимость

Коэффициенты изношенности рассчитываются на начало и конец периода. Сопоставление их по периодам позволяет установить рост или снижение физического износа.

Коэф-т годности = остаточная ст-ть / первоначальная (восстановит.) стоимость

Коэф-т изношенности + Коэф-т годности = 1

По данным ООО «Квант»:

Таблица 5. Расчет коэффициентов износа и годности

| Основные средства | Первонач. стоимость на 01.01.2003 | Сумма аморт. отчиселний на 31.12.2003 | Коэфф-т износа на 01.01.2003, % | Коэфф-т годности на 01.01.2003, % | Первонач. стоимость на 31.12.2003 | Сумма аморт. отчиселний на 31.12.2003 | Коэфф-т износа на 31.12.2003, % | Коэфф-т годности на 31.12.2003, % |

| 1. Здания | 4023 | 1000 | 25 | 75 | 4133 | 1220 | 30 | 70 |

| 2. Сооружения | 770 | 450 | 58 | 42 | 300 | 170 | 57 | 43 |

| 3. Машины и оборудование | 2980 | 1050 | 35 | 65 | 3480 | 1505 | 43 | 57 |

| 4. Транспортные средства | 3910 | 600 | 15 | 85 | 5790 | 770 | 13 | 87 |

| 5. Производственный и хозяйственный инвентарь | 41 | 20 | 49 | 51 | 56 | 28 | 50 | 50 |

Из таблицы 5 видно, что с каждым годом коэффициент износа по большей части основных средств повышается, а это значит: чем он выше, тем хуже состояние основных средств, то есть повышается физический износ основных средств, что, в свою очередь, оказывает влияние на коэффициент годности.

Эти коэффициенты в большой степени зависят от движения основных средств, т.е. их обновления или выбытия. Показатели обновления или выбытия являются показателями движения.

Коэф-т обновления = сумма вновь поступивших осн. средств/первоначальная стоимость осн. средств на конец периода.

Коэф-т выбытия = сумма выбывших осн. средств/первоначальная стоимость осн. средств на начало периода.

При анализе ведется сопоставление степени обновления и выбытия основных средств и рассчитываются коэффициенты интенсивности обновления.

Коэф-т интенсивности обновления = стоимость выбывших осн. средств стоимость вновь поступивших осн. средств.

Коэф-т расширения парка машин и оборудования =1 – коэф-т инт-ти обн-ния.

Если количество поступивших основных средств превышает количество выбывшего оборудования, то последний коэффициент больше 0, что означает расширение парка машин и оборудования. Если количество поступивших и выбывших средств равны, то коэффициент равен 0, т.е. парк остается без изменений. Если количество поступивших объектов меньше количества выбывших, то коэффициент расширения парка машин и оборудования меньше 0, парк сужается.

По данным ООО «Квант»:

Таблица 6. Анализ степени обновления, выбытия, прироста и изношенности основных средств

| Показатели (тыс. руб.) | На 01.01.2003 | На 31.12.2003 | Изменения |

| 1. Первоначальная (восстановительная) стоимость ОС | 11724 | 13759 | 2030 |

| 2. В том числе производственных | 6931 | 9326 | 2395 |

| 3. Из них: машины и оборудование | 2980 | 3480 | 500 |

| 4. Ввод в действие ОС | 5285 | 5285 | |

| 5. В том числе производственных | 3735 | 3735 | |

| 6. Из них: машины и оборудование | 1700 | 1700 | |

| 7. Выбытие ОС | 3250 | -3250 | |

| 8. В том числе производственных | 1340 | -1340 | |

| 9. Из них: машины и оборудование | 1200 | -1200 | |

| 10. Амортизация ОС | 3120 | 3693 | 573 |

| 11. В том числе производственных | 2000 | 3500 | 1500 |

| 12. Из них: машины и оборудование | 1200 | 1600 | 400 |

| 13. Коэффициент обновления ОС, % | 38 | 38 | |

| 14. В том числе производственных | 40 | 40 | |

| 15. Из них: машины и оборудование | 49 | 49 | |

| 16. Коэффициент выбытия ОС на начало года, % | 28 | 28 | |

| 17. В том числе производственных | 19 | 19 | |

| 18. Из них: машины и оборудование | 40 | 40 | |

| 19. Коэффициент износа ОС, % | 27 | 27 | 0 |

| 20. В том числе производственных | 29 | 38 | 9 |

| 21. Из них: машины и оборудование | 40 | 46 | 6 |

Из вышеприведенных расчетов можно сделать следующие выводы:

- обновление основных средств произошло в целом на 38%, а по производственным – на 40%. Наиболее высокий уровень обновления по активной части основных средств – 49%;

- выбытие основных средств произошло в целом на 28%, но более часто выбывали машины и оборудование – 40%;

- степень изношенности машин и оборудования выше степени изношенности всех основных средств на 19% (46%-27%).

Эти показатели характеризуют лишь физический износ, но техника должна быть новой не с позиции ее изношенности, а с позиции ее технической новизны. Поэтому есть показатель морального износа. Моральная изношенность характеризуется возрастным составом оборудования. Для изучения возрастного состава используется прием группировок. Все оборудование делится на группы по их функциональной роли. Затем каждая группа делится по возрастному составу: на оборудование до 5-ти лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет, свыше 20 лет. По удельному весу каждой возрастной группы судят о возрастном составе оборудования. Чтобы дать среднюю характеристику возраста рассчитывают средний возраст оборудования:

Средний возраст = Bij/2*dij1 : 100

где

B - интервал возрастной группы

i - группа технологического оборудования

j - возрастная группа каждого вида

d - удельный вес

Средний возраст затем сопоставляется со средними характеристиками данного вида техники. В настоящее время прогрессивным считается оборудование от 5 до 7 лет.

По данным ООО «Квант»:

Таблица 7. Анализ возрастного состава оборудования на основе амортизационных групп

| Возрастные группы (амортизационные группы) | Количество единиц по видам оборудования | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | Прочие | Всего | Уд. вес, % | |

| 1. До 2 лет | 120 | 35 | 25 | 10 | 20 | 15 | 2 | 227 | 7,2 |

| 2. До 3 лет | 140 | 30 | 60 | 12 | 16 | 20 | 3 | 281 | 8,9 |

| 3. До 5 лет | 230 | 43 | 35 | 2 | 10 | 20 | 1 | 341 | 10,8 |

| 4. До 7 лет | 100 | 25 | 10 | 10 | 5 | - | 7 | 157 | 5,0 |

| 5. До 10 лет | 140 | 16 | 16 | 12 | 5 | - | 5 | 194 | 6,1 |

| 6. До 15 лет | 300 | 35 | 100 | 22 | - | - | 15 | 472 | 14,9 |

| 7. До 20 лет | 400 | 125 | 50 | 20 | - | - | 20 | 615 | 19,4 |

| 8. До 25 лет | 360 | 26 | 100 | 10 | - | - | 15 | 511 | 16,1 |

| 9. До 30 лет | 130 | 25 | 50 | 12 | - | - | 20 | 237 | 7,5 |

| 10. Свыше 30 лет | 50 | 35 | 20 | 10 | - | - | 15 | 130 | 4,1 |

| Всего | 1970 | 395 | 466 | 120 | 56 | 55 | 103 | 3165 | 100 |

| Удельный вес в % | 62,2 | 12,5 | 14,7 | 3,8 | 1,8 | 1,7 | 3,3 | 100 | |

Показатели таблицы 7 позволяют сделать следующие выводы:

- оборудование со сроком полезного до 5 лет составляет 26,9% от общего количества;

- использование оборудования со сроком до 15 лет составляет 52,9% от общего количества;

- оборудование со сроком использования свыше 20 лет составляет 27,7% от общего количества.

Физическая изношенность может быть установлена путем модернизации или ремонта. На предприятии, как правило, производится планово-предупредительный ремонт.

Для исчисления общего объема ремонтных работ используется показатель ремонтных работ в условных единицах ремонтной сложности, который учитывает различные сложности текущего ремонта и капитального ремонта. Текущий ремонт делится на малый и средний.

Для оценки эффективности и прогрессивности действующих основных средств необходимо изучить их технический уровень. При этом технический уровень используемых основных средств оказывает воздействие как на технологию производства, так и на его организацию. Однако связь носит не только прямой, но и обратный характер, т.к. уровень технологии и организации производства требует наличия более новых технических средств. Отсюда изучение организационно-технического уровня предусматривает несколько направлений. Во-первых, следует различать организационно-технической уровень предприятия и организационно-технический уровень производства. Первое понятие шире второго, т.к. наряду с организацией и техническим уровнем производства включает в себя технический уровень производства, ее обновление и конкурентоспособность, а также уровень управления.

Организационно-технический уровень производства изучается по двум направлениям:

Похожие работы

... как именно основные фонды являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом. [7, с. 56] Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. Цель управления основными фондами – обеспечить наиболее эффективное использование ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия. Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, ...

0 комментариев