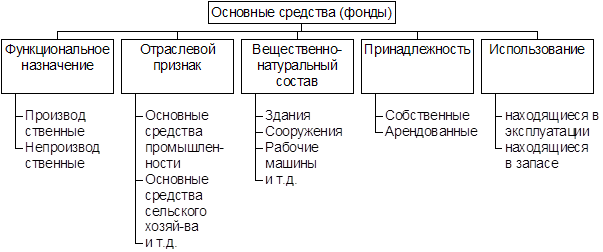

Понятие, классификация и оценка основных средств

Документальное отражение операций по учету основных средств

Учет поступления основных средств

Учёт выбытия основных средств

Учет расходов, осуществленных в результате модернизации основных средств

Инвентаризация основных средств

Производственный потенциал предприятия

Абсолютное состояние технических условий

Уровень техники и технологии

Навигация

Уровень техники и технологии

Управление основными средствами на предприятии

134875

знаков

8

таблиц

1

изображение

1. уровень техники и технологии

2. уровень организации производства и труда

При изучении первого направления в первую очередь изучают уровень техники. Само понятие «уровень» характеризует или свидетельствует об отношении используемой техники на предприятии с имеющейся и получаемой при осуществлении технического прогресса. Следовательно, анализ технического уровня предусматривает сравнение имеющейся на предприятии техники с техникой других предприятий, а также новыми техническими достижениями.

Анализ уровня техники на предприятии целесообразно начинать с определения возрастного состава оборудования. Затем следует охарактеризовать техническую изношенность оборудования, исчислив коэффициент изношенности (%-т износа) и рассчитать %-т обновления, чтобы изучить на сколько интенсивно идет процесс омоложения техники.

Следующим направлением анализа уровня техники является определение удельного веса прогрессивного оборудования в общем его количестве и стоимости.

Кроме этих показателей для характеристики технического уровня используют также показатели механизации:

1. коэффициент механизации работ = объем продукции или работ, произведенных механизированным способом/общий объем продукции или работ;

2. коэффициент механизации труда = рабочее время, затрачиваемое на механизированные работы/отработанное время на данный объем продукции или работ.

3. коэффициент механизации по трудоемкости = коэффициент механизации труда/коэффициент механизации работ.

Коэффициент механизации исчисляется по отдельным видам работ.

Следующим показателем технического уровня является показатель автоматизации производства. Он характеризуется теми же коэффициентами, что и коэффициенты механизации, но только в числителе объем продукции, выполненной автоматизированным способом.

3.2 Анализ эффективности использования основных средств

Основные средства представляют собой один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности, по основным средствам – амортизация.

Все показатели использования основных средств делятся на две группы:

1. обобщающие показатели;

2. частные показатели.

К обобщающим показателям относятся фондоотдача, фондоемкость и фондорентабельность. Обобщающие показатели характеризуют использование основных фондов в целом. Частные показатели характеризуют использование отдельных видов основных средств.

Основным обобщающим показателем является фондоотдача. Для исчисления фондоотдачи, которая характеризует съем продукции с одного рубля средств, вложенных в основные фонды, используется следующая формула:

Fo = N/F, Fo0 =1,01, Fo1 =1,04

У Общества произошло увеличение фондоотдачи на 0,03, что может быть расценено как положительный фактор деятельности предприятия.

При расчете фондоотдачи обычно принимается произведенный объем продукции. В качестве показателя объема продукции может выступать валовая продукция, или товарная продукция, или нормативно-чистая продукция, или чистая продукция. При таком подходе нельзя говорить о фондоотдаче выручки. Показатель отдачи по выручке характеризует конечный результат оборачиваемости основных средств, поэтому в качестве определения фондоотдачи может приниматься и выручка. Для расчета показателя отдачи основных фондов может использоваться прибыль. Но показатели, исчисленные на основе объема продукции, характеризуют деловую активность предприятия, так как они отражают активность управленческого персонала по использованию основных средств. Показатель, исчисленный на основе прибыли, называется фондорентабельностью:

Rф = П/F

где П – прибыль.

Фондорентабельность показывает эффективность использования основных средств. Фондорентабельность рассчитывается по всем производственным фондам, т.е. включая оборотные средства.

Rф0 =1,15, Rф1 =1,25.

Увеличение фондорентабельности на 0,1 показывает улучшение эффективности использования всех производственных фондов, что в свою очередь зависит от фондоотдачи и рентабельности продукции.

Другим показателем эффективности использования средств является фондоемкость:

Fe = F/N.

Fe0 = 0,99, Fe1 =0,96.

Уменьшение фондоемкости на 0,03 связано со снижением затрат по использованию фондов, находящихся в 1 рубле продукции, к чему могло привести, например, улучшение качественного состава оборудования.

Значение обобщающих показателей фондоотдачи и фондоемкости различно. Если показатель фондоотдачи отражает деловую активность, то фондоемкость отражает затраты, связанные с использованием фондов, которые находятся в 1 рубле продукции.

Частными показателями использования оборудования являются:

ü использование наличного парка оборудования

ü использование оборудования по времени

ü использование оборудования по мощности

Эти показатели рассчитываются по каждому виду оборудования.

На обобщающий показатель фондоотдачи оказывает влияние множество факторов. К ним относятся следующие факторы:

1) Стр-ра фондов = F a/F=da

Fo = ТП/F = F a /F * ТП/ F a

где

ТП – товарная продукция

F a /F – структура фондов

ТП/ F a- фондоотдача активной части основных фондов

Информационная база: приложение к бухгалтерскому балансу (форма № 5)

2) Средняя цена оборудования = F a /Оу

где

Оу – количество установленного оборудования

Средняя цена оборудования оказывает обратное влияние на фондоотдачу. Чем больше цена, тем ниже фондоотдача и наоборот.

Информационная база: приложение к бухгалтерскому балансу (форма № 5), инвентарный список основных средств.

3) Коэффициент сменности (Ксмен-ти) = время отработанного станка-смен (Тст/cм)/количество установленного оборудования (Оу)

Информационная база: инвентарный список основных средств.

4) Средняя продолжит-ть работы обор-я в смену (коэффициент продолжительности смены – Кпродолж. смены) = время, отработанное в станко-часах (Тст/час)/время, отработанное в станко–сменах (Тст/cм)

5) Выработка продукции за 1 станко-час (W) = ТП/время, отработанное в станко-часах (Тст/час)

Информационная база: передача принятой отделом технического контроля годной продукции на склад оформляется первичными документами, типовых форм которых нет, так как технология производства и сама продукция очень разные. На разных предприятиях могут приемо – сдаточные накладные, накладные, приемные акты, в которых обязательно должны быть указаны необходимые реквизиты: цех – сдатчик продукции, склад, принимающий продукцию, номенклатурный номер готовой продукции, наименование продукции, единица измерения , количество сданной и принятой цехом продукции.

Расчет влияния факторов на фондоотдачу основывается на моделировании факторной системы. Построим 5-ти факторную модель влияния различных факторов на фондоотдачу:

Fo = ТП/F * F a / F a = F a / F * ТП/ F a *Оу/Оу = F a / F * Оу/ F a * ТП/ Оу

* Тст/cм / Тст/cм = F a / F * (1: F a / Оу) *Тст/см / Оу * ТП/Тст/cм *Тст/час/ Тст/час = F a / F * (1: F a / Оу) *Тст/см / Оу * Тст/час /Тст/см * ТП/Тст/час

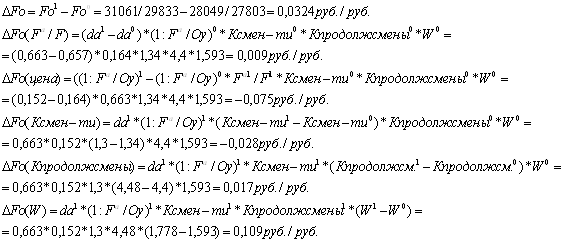

Анализ влияния на изменение фондоотдачи по сравнению с базисным годом следующих факторов на примере ООО «Квант»:

ü Структуры промышленно – производственных основных фондов

ü Средней стоимости единицы оборудования

ü Коэффициента сменности

ü Средней продолжительности работы оборудования в смену

ü Выработки продукции за 1 станко-час

Исходные данные для анализа

| № п/п 1 | Показатель | Базисный период | Отчетный период |

| Товарная продукция в сопоставимых оптовых ценах, тыс.руб. | 28049 | 31061 | |

| Среднегодовая стоимость основных промышленно-производственных фондов, тыс.руб. | 27803 | 29833 | |

| Среднее количество установленного оборудования, ед. | 2987 | 2999 | |

| Среднегодовая стоимость машин и оборудования, тыс.руб. | 18253 | 19790 | |

| Общее число отработанных станко-смен в год, тыс. станко-смен | 4003 | 3900 | |

| Общее число отработанных станко-часов в год, тыс. станко-часов | 17613 | 17471 |

6

6Выводы

1. Увеличение доли машин и оборудования в общей стоимости основных фондов привело к росту фондоотдачи на 0,009 руб./руб.

2. Отрицательное влияние на фондоотдачу оказало увеличение средней цены оборудования, которое привело к снижению фондоотдачи на 0,075 руб./руб.

3. Уменьшение коэффициента сменности привело к снижению фондоотдачи на 0,028 руб./руб.

4. Увеличение коэффициента продолжительности смены оказало положительное влияние на изменение фондоотдачи – она возросла на 0,017 руб./руб.

5. Рост выработки продукции за 1 станко-час увеличило фондоотдачу на 0,109 руб./руб.

6. Под влиянием 5-ти перечисленных выше факторов фондоотдача в отчетном году возросла по сравнению с базисным годом на 0,0324 руб./руб.

В настоящее время возникает проблема сбора информации о времени работы оборудования. Возможность ее получения достигается большими трудозатратами.

Различается экстенсивное использование оборудования (по времени) и интенсивное (по мощности). Полный календарный фонд времени принимается за исходную величину при анализе экстенсивного использования оборудования. Он равен oбщему числу станко-часов при условии непрерывной круглосуточной работы всего оборудования. Режимный фонд - это число станко-часов, в течение которых оборудование должно работать согласно установленному графику работы отдельных производственных участков, плановому коэффициенту сменности и числу рабочих дней. Плановый фонд станко-часов меньше режимного на число станко-часов планируемых потерь станочного времени. Использованный фонд, т. е. фактически отработанное число станко-часов, может быть меньше планового на величину сверхплановых целодневных, целосменных и внутрисменных простоев.

Использование мощности оборудования анализируется на основе сопоставления фактических показателей съема продукции за один станко-час с плановыми и с показателями предшествующих периодов. Съем продукции при этом выражается не только в стоимостных, но и в натуральных или условных измерителях.

Анализ экстенсивного и интенсивного использования оборудования по времени и мощности проводится раздельно по новой и старой технике, что имеет большое значение для определения эффективности внедрения новой техники и разработки мероприятий по улучшению ее использования.

Начинают анализ использования оборудования с определения коэффициента использования оборудования. Он определяется отношением оборудования работающего к оборудованию установленному. Затем переходят к изучению станочного фонда времени и определяют показатель экстенсивного оборудования как отношение фактически отработанного времени к режимному или плановому фонду времени. Определяют коэффициент интенсивного использования оборудования как отношение фактической производительности оборудования к проектной или плановой производительности.

Более полное использование основных средств приводит также к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства.

Улучшение использования основных средств означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных средств. Успешное функционирование основных средств зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования.

Экстенсивное улучшение использования основных средств предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой, - повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии.

Важнейшими направлениями увеличения времени работы оборудования является сокращение и ликвидация внутрисменных простоев оборудования путем: повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, материалами, полуфабрикатами.

Интенсивное улучшение использования основных средств предполагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивной загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных средств, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Крупный резерв повышения фондоотдачи - быстрое освоение вновь вводимых мощностей. С этой целью капитальные вложения должны выделятся под запланированный прирост продукции с учетом мер по улучшению использования действующих мощностей, а также их технического перевооружения и реконструкции.

С основными средствами как объектом учета связаны многие проблемы современной российской экономики: недостаточная конкурентоспособность продукции в связи с чрезмерным физическим и моральным износом оборудования, незагрузка производственных мощностей, необоснованное дробление имущественных комплексов, низкие фондоотдача и инвестиционная активность, недостаточно реальная оценка активов, завышенная налоговая нагрузка при избыточном имуществе. Усиливается влияние учета основных средств как на финансовое состояние субъектов хозяйствования, так и на качество представляемой ими отчетности. Можно утверждать, что основные средства в настоящих условиях становятся для многих организаций весьма существенным объектом анализа.

2.3 Методика проведения аудита основных средств

Специфика аудита основных средств вытекает из особенностей бухгалтерского учета основных средств в организациях, осуществляющих различные виды деятельности. Например, в торговле наибольший удельный вес в составе основных средств занимает торговое и офисное оборудование (холодильные установки, компьютеры, инвентарь и т.д.), в промышленности - производственное, энергетическое оборудование, здания, сооружения, автотранспорт и т.д.

Аудит основных средств может быть выполнен в несколько этапов:

1. Определение цели и задач аудиторской проверки.

2. Планирование и разработка рабочей программы аудита.

3. Составление аудиторского заключения.

4. Разработка рекомендаций и предложений по оптимизации учета.

Целью аудита основных средств является выражение мнения о достоверности финансовой (бухгалтерской) отчетности организаций и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Задачи аудита основных средств можно подразделить на основные и дополнительные. Необходимость такой классификации вызвана тем, что в организациях различных отраслей учет основных средств включает как традиционные, так и нетрадиционные операции (лизинговые операции и др.).

При решении основных задач аудита основных средств осуществляется проверка правильности:

ü документального оформления и своевременного отражения в учетных регистрах поступления ОС;

ü начисления и отражения в учете сумм износа;

ü определения финансовых результатов при выбытии (ликвидации) ОС;

ü документального оформления и отражения в соответствующих учетных регистрах операций по движению ОС.

В процессе решения дополнительных задач проверяется правильность:

- оформления операций по аренде ОС;

- учета отнесения затрат на ремонт ОС;

- переоценки ОС.

При планировании аудита основных средств прежде всего составляется рабочая программа. В ней содержатся юридическая и экономическая характеристики организации, перечень источников аудиторских доказательств, тесты системы внутреннего контроля и аудиторские процедуры.

В качестве главных направлений подхода к аудиту основных средств можно выделить следующие:

1) придание приоритетной роли соблюдению критериев, предъявляемых к системе бухгалтерского учета и отчетности, оговоренных в положениях по бухгалтерскому учету;

2) обязательность тестирования системы внутреннего контроля (СВК);

3) непременность применения аналитических процедур в процессе аудита;

4) выделение трех взаимосвязанных аспектов аудита основных средств - учетного, налогового и управленческого;

5) дополнение стандартных аудиторских процедур специфическими с учетом особенностей объекта проверки.

Для детальной проверки операций с основными средствами необходимо выполнить ряд последовательных аудиторских процедур:

· оценка сохранности и проверка наличия основных средств;

· проверка соблюдения условий для отнесения имущества к основным средствам;

· проверка документального оформления и учета основных средств;

· проверка правильности формирования первоначальной и восстановительной стоимости основных средств;

· проверка начисления амортизации в бухгалтерском и налоговом учете;

· проверка операций с основными средствами в рамках заключенных договоров аренды и залога;

· анализ и обобщения результатов аудита.

Оценка сохранности и проверка наличия основных средствВыполняя эту процедуру, аудитор должен ответить на следующие вопросы:

¨ имеется ли приказ о назначении материально ответственных лиц за сохранность основных средств;

¨ заключены ли договоры о полной индивидуальной материальной ответственности;

¨ организована ли материальная ответственность в отношении арендованных основных средств;

¨ установлены ли в помещениях пожарно-охранные сигнализации;

¨ имеется ли приказ о назначении постоянно действующей инвентаризационной комиссии;

¨ закреплен ли в учетной политике план проведения инвентаризаций основных средств;

¨ проводятся ли инвентаризации основных средств при смене материально ответственного лица.

При изучении перечисленных тем аудитор должен сформировать мнение об организации сохранности основных средств. Основное внимание аудитор уделяет качеству проведения и оформлению результатов инвентаризаций, для чего проверяет соблюдение сроков подведения их итогов, оценивает качество подготовки инвентаризационных описей. Аудитор должен изучить решения, принятые по результатам инвентаризации, и проверить правильность отражения этих результатов в учете.

При этом необходимо убедиться в соблюдении положений по бухгалтерскому учету, регулирующих порядок и сроки проведения инвентаризаций. В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном Приказом Минфина России от 29.07.1998 № 34н, указано, что порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень проверяемых имущества и обязательств и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Оценивая достоверность данных о наличии основных средств на дату проверки, аудитор может использовать, например, сверку описей карточек инвентарного учета с имеющимися в картотеке инвентарными карточками. В ходе аудиторской проверки аудитор может наблюдать за процессом проведения инвентаризации, принимать участие в проведении контрольного осмотра основных средств, изучать, имеются ли в наличии объекты основных средств, пришедшие в негодность и подлежащие списанию, а также длительно не используемое имущество.

При обнаружении расхождений между фактическими основными средствами в наличии и учетными данными аудитор анализирует причины отклонений. Результатом реализации этой процедуры является сличительная ведомость, которая является доказательством присутствия нарушений, а ее данные служат информационной базой для осуществления следующих процедур. Например, анализ наличия и состояния активов рекомендуется проводить на основании уточненных в процессе инвентаризации данных. По результатам инвентаризации аудитор группирует основные средства на собственные, арендованные и находящиеся на ответственном хранении. При инвентаризации зданий, сооружений и другой недвижимости аудитор проверяет наличие документов, подтверждающих право собственности, зарегистрированное в установленном порядке в соответствующем учреждении юстиции. При инвентаризации производится осмотр объектов по местам хранения и эксплуатации.

Аудитор должен убедиться в том, что все отраженные в отчетности основные средства действительно существуют и что права организации на основные средства не обременены, основные средства отвечают критериям, оговоренным в положениях по бухгалтерскому учету, оценены и отражены в отчетности в соответствии с учетной политикой, приобретенные основные средства отражены в учете и отчетности в правильной оценке и в соответствующем отчетном периоде.

Типичными ошибками, выявляемыми при оценке сохранности и проверке наличия основных средств, являются:

· неотражение на забалансовых счетах стоимости арендованного имущества, что приводит к недостоверному формированию информации (Справки о наличии ценностей, учитываемых на забалансовых счетах);

· оприходование основных средств, по которым необходимо подтверждение права собственности, без наличия свидетельства о регистрации права собственности;

· несоблюдение момента перехода права собственности от продавца к покупателю, что приводит к недостоверному отражению основных средств на балансовых и забалансовых счетах;

· отсутствие документов, характеризующих техническое состояние основных средств;

· необоснованное списание недостачи основных средств на расходы организации.

После оценки общей ситуации с основными средствами при необходимости (резких и значительных сдвигах, нехарактерных тенденциях в динамике основных средств, недостаточном раскрытии соответствующих разделов учетной политики и пояснительной записки и т.д.) следует провести пообъектный анализ, выявить сущность и причины событий, вызывающих сомнение аудитора, и их влияние на достоверность отчетности.

Проверка соблюдения условий для отнесения имущества к основным средствам

Данная процедура осуществляется в двух направлениях: проверка правильности отнесения имущества для целей бухгалтерского учета и проверка правильности отнесения имущества к амортизируемому имуществу в соответствии с требованиями гл.25 НК РФ.

При проверке для целей бухгалтерского учета необходимо руководствоваться критериями, установленными Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Аудитор должен проверить единовременное выполнение условий использования основных средств.

В целях налогообложения при отнесении отдельного имущества к амортизируемому акценты установлены не на виды имущества (основные средства, нематериальные активы), а на группу – амортизируемое имущество. В НК РФ (ст.256) амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются для извлечения дохода и стоимость которых погашается путем начисления амортизации. Кроме этих условий предусмотрено, что амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 руб.

Результаты проверки правильности отнесения объектов к основным средствам и амортизируемому имуществу оказывают существенное влияние на реализацию последующих процедур, таких, как проверка документального оформления и учета, проверка достоверности начисления амортизации основных средств.

Проверка документального оформления и учета основных средствСерьезное внимание должно быть уделено экспертизе договоров, которыми оформлено приобретение права собственности на объекты капитальных вложений. Наиболее часто применяемые договоры – это договор купли-продажи (в том числе договор поставки), договор мены, договор подряда.

При изучении договора купли-продажи целесообразно осуществить следующие процедуры:

Ø проверка наличия договоров (соблюдения простой письменной формы);

Ø проверка наличия документов, подтверждающих государственную регистрацию сделки;

Ø проверка полноты и правильности заполнения реквизитов и наличия соответствующих печатей и подписей;

Ø анализ условий договора в части разграничения отдельных видов договоров купли-продажи и смежных договоров;

Ø анализ условий договора о моменте перехода права собственности.

От результатов выполнения перечисленных процедур зависит порядок формирования первоначальной стоимости и отражения операций в бухгалтерском учете.

Если в ходе проверки обнаружено поступление основных средств по бартерным сделкам, то экспертиза договоров мены осуществляется в соответствии с требованиями гл.31 ГК РФ. В ходе экспертизы договора подряда аудитор должен проанализировать условия договоров в отношении цены, порядка оплаты и выполнения работы с использованием материалов заказчика.

Особого внимания заслуживает поступление основных средств по договору дарения. При принятии таких объектов к учету должна документально подтверждаться их рыночная стоимость.

При вводе в эксплуатацию объектов, поступивших в качестве вклада в уставный капитал, необходимы документы, в которых оговаривается согласованная между учредителями (участниками) оценка вклада.

Проверка правильности формирования первоначальной и восстановительной стоимости основных средств

В процессе аудита проверяется формирование первоначальной и восстановительной стоимости основных средств. При этом необходимо учитывать, что проверка формирования стоимости для целей бухгалтерского учета осуществляется в соответствии с требованиями Положения по бухгалтерскому учету ПБУ 6/01, а для целей налогообложения – в соответствии со 257 НК РФ.

Как уже указывалось, для целей налогообложения основные средства включены в категорию «амортизируемое имущество».

Первоначальная стоимость амортизируемого основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ. Первоначальная стоимость имущества может изменяться в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

В ходе проверки аудитор должен убедиться в правильности оформления документов, подтверждающих рыночную стоимость принимаемых к учету объектов, таких, как экспертные заключения, справки организаций-изготовителей и др. При этом необходимо обратить внимание на соответствие периода получения документа и даты принятия объекта к учету. Если по договору дарения получено оборудование, не имеющее аналогов, то рыночная стоимость может быть определена только по результатам экспертизы, проведенной независимым оценщиком. При том необходимо проверить копии документов, подтверждающих уровень квалификации и независимость оценщика.

Одним из сложных вопросов является проверка операций с объектами основных средств, созданных хозяйственным способом. Выполнение строительно-монтажных работ для собственного потребления признается объектом обложения НДС. Причем суммы налога, исчисленные при выполнении строительно-монтажных работ для собственного потребления, стоимость которых включается в расходы, принимаемые к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций, подлежат вычету по мере уплаты в бюджет налога, исчисленного налогоплательщиком. Поскольку налоговая база определяется как стоимость выполненных работ исходя из всех фактических расходов налогоплательщика, аудитор должен проверить правильность формирования расходов.

Проверка правильности начисления амортизации в бухгалтерском и налоговом учете

Важным направлением методики аудита основных средств является проверка обоснованности применения норм и достоверности начисления амортизации, поскольку эти данные связаны с формированием себестоимости продажи товаров, продукции, работ, услуг и в конечном итоге влияют на финансовые результаты предприятия (его прибыль или убыток), сумму налога на имущество и размер уплачиваемого в бюджет налога на прибыль. В то же время следует помнить о том, что амортизация характеризует окупаемость (восстановление) основных средств. Выбор амортизационной политики оказывает значительное влияние на формирование финансовой стратегии организации.

При проверке порядка начисления амортизации аудитор должен использовать результаты аудита документального оформления и оценки основных средств. Работа осуществляется по двум направлениям: проверка данных бухгалтерского учета и проверка информации налогового учета.

При проверке амортизации, начисленной в бухгалтерском учете, аудитор руководствуется ПБУ 6/01, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, учетной политикой организации для решения следующих задач:

¨ анализ объектов амортизации;

¨ контроль за правильностью расчета норм амортизационных отчислений;

¨ проверка отражения в бухгалтерском учете амортизационных отчислений;

¨ оценка амортизационной политики, осуществляемой субъектом хозяйствования.

В первую очередь анализируется состав основных средств, по которым начисляется амортизация. Затем проверяется правильность определения норм амортизации основных средств. Проверка заключается в пересчете аудитором норм, установленных при вводе объекта в эксплуатацию. Аудитор должен убедиться в том, что методика расчета норм амортизации соответствует требованиям ПБУ 6/01 и учетной политике организации.

Следующий шаг - определение срока полезного использования (амортизационного периода) объекта основных средств. Организации имеют право пересматривать срок полезного использования в случаях улучшения первоначально принятых нормативных показателей функционирования объекта в результате проведенной реконструкции или модернизации. Аудитору целесообразно выяснить, являются ли установленные на предприятии сроки полезного использования объектов основных средств характерными для данной сферы бизнеса.

Для проверки аудитор должен изучить акты ввода объектов в эксплуатацию, материалы переоценки основных средств.

При проверке начисления амортизации в налоговом учете аудитор руководствуется нормами гл.25 НК РФ, в соответствии с которыми можно выделить два принципиальных аспекта методики:

- проверка формирования состава амортизируемого имущества;

- проверка расчета сумм амортизационных отчислений.

Аудитор должен убедиться, что из состава амортизируемого имущества исключены основные средства, переданные (полученные) по договорам в безвозмездное пользование; переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев; находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Для начисления амортизации амортизируемое имущество должно быть распределено по амортизационным группам в соответствии со сроками его полезного использования, сущность которого достаточно четко определена в целях налогообложения. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика (ст.258 НК РФ).

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств, утверждаемой Правительством Российской Федерации. Организации по вновь введенным с 1 января 2002 г. основным средствам для целей бухгалтерского учета могут применять порядок начисления амортизации, аналогичный налоговому учету, т.е. на основании новой Классификации основных средств, используемой для расчета сумм амортизационных отчислений в целях налогового учета.

Основные средства, которые числились на 1 января 2002 г. на балансе организации, должны амортизироваться для целей налогообложения в соответствии с положениями гл.25 НК РФ, а для целей бухгалтерского учета - в порядке и по нормам, принятым организацией на дату передачи основных средств в эксплуатацию.

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Аудитор должен проверить, соблюдены ли все условия для начисления амортизации в налоговом учете и обеспечивает ли этот учет по каждому объекту амортизируемого имущества верное отражение в регистре следующих показателей:

· амортизационная группа объекта;

· срок полезного использования;

· первоначальная или остаточная стоимость;

· выбранный метод амортизации;

· норма амортизации;

· сумма начисленной амортизации.

Результаты проверки начисления амортизации в налоговом учете влияют на мнение аудитора в отношении достоверности формирования налоговой базы по налогу на прибыль, так как суммы начисленной амортизации формируют расходы, связанные с производством и реализацией.

Важным моментом для формирования налоговой базы является отражение расходов на ремонт основных средств. Порядок признания расходов регламентируется ст.260 НК РФ, согласно которой расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. Для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики имеют право создавать резервы под предстоящие ремонты основных средств. Порядок создания резерва должен быть отражен в учетной политике организации.

Проверка операций с основными средствами в рамках заключенных договоров аренды и залога

В настоящее время аренда играет заметную роль в имущественных отношениях экономических субъектов. В связи с этим проверка операций по договорам аренды является одной из существенных процедур аудита основных средств.

Арендные отношения включают совокупность операций по найму имущества, которые законодательно поделены на текущую аренду и финансовую аренду (лизинг). Текущая аренда состоит в сдаче внаем не используемого арендодателем имущества для удовлетворения временных потребностей арендатора. Финансовая аренда представляет собой вид инвестиционной деятельности, направленной на приобретение арендодателем в собственность имущества у определенного продавца и передачу его арендатору во временное владение и пользование за плату с правом выкупа. Эти особенности и определяют отличия бухгалтерского учета и аудита этих операций.

Аудитору необходимо проверить:

Ø правильность отнесения аренды основных средств к текущей или финансовой;

Ø соответствие формы и содержания договоров гражданскому законодательству;

Ø достоверность формирования финансовых результатов от сдачи в аренду;

Ø правильность начисления амортизации;

Ø отражение расходов на содержание арендованного имущества.

Поскольку ГК РФ определяет, что договоры аренды, в которых хотя бы одна из сторон - юридическое лицо, - во всех случаях должны заключаться в письменной форме, аудитор должен проверить соблюдение простой письменной формы договора аренды. Кроме этого аудитор проверяет соблюдение требований об обязательной государственной регистрации сделок по договорам аренды недвижимого имущества. Важным моментом при изучении договоров аренды является проверка четкого определения объекта аренды. В договоре должны быть указаны наименование имущества, его основные характеристики, описание объекта.

При проверке движения основных средств нередко встречаются операции движения основных средств в рамках заключенных договоров залога. Особенностью проверки таких операций является экспертиза договоров. Аудитор должен подтвердить соблюдение письменной формы договора, проверить наличие существенных условий, таких, как предмет залога, оценка предмета залога, содержание, размер и срок исполнения обеспеченного залогом обязательства.

Согласно п.2 ст.209 и п.2 ст.335 ГК РФ залогодателем может быть только собственник. Исходя из этого необходимо убедиться в том, что право собственности на предмет залога принадлежит залогодателю. Юридические лица, обладающие правом хозяйственного ведения, могут заложить без согласия собственника лишь движимое имущество. Во всех других случаях требуется согласие собственника имущества.

В случае залога оборудования в договоре указываются технические паспорта, заводские номера, количественные и качественные показатели, позволяющие определить закладываемое имущество. При заключении договора о залоге здания или сооружения следует включить условия о залоге земельного участка.

Если аудитор обнаруживает, что у организации заключены договоры аренды или залога, он должен проанализировать правильность использования для отражения операций балансовых и забалансовых счетов.

Анализ и обобщение результатов аудитаАудитор анализирует обнаруженные ошибки и нарушения в соответствии с требованиями федерального стандарта аудиторской деятельности «Существенность в аудите». Существенность ошибок оценивается количественно и качественно. Для количественной оценки аудитор сравнивает обнаруженные ошибки с уровнем существенности, установленным на стадии планирования. При качественной оценке аудитор руководствуется собственным практическим опытом и знаниями.

По результатам осуществления процедур детальной проверки операций по движению основных средств аудитор может дать оценку амортизационной политике организации. С помощью выбранной учетной политики организация приобретает возможность оказывать влияние на формирование расходов, прибыли, налоговых баз по налогу на прибыль и налогу на имущество через способы начисления амортизации. Выбор способа зависит от целей и стратегии финансово-хозяйственной деятельности организации. Если целью организации является поддержание стабильного уровня рентабельности и умеренного уровня накопления амортизационных отчислений, то линейный способ начисления амортизации отвечает этим требованиям. Если организация предпочитает значительный рост уровня рентабельности или аккумулирование крупных финансовых ресурсов для обновления материальной базы, то она закрепляет в учетной политике один из нелинейных способов начисления амортизации.

Завершающим этапом аудиторской проверки является выдача аудиторского заключения, частью которого будет выступать раздел, посвященный основным средствам. Качество ведения бухгалтерского учета на данном участке может значительно повлиять на форму выдачи аудиторского заключения, так как основные средства, как правило, являются большой частью имущества организации.

Типичные нарушения, встречающиеся при аудите основных средств:- отсутствует аналитический учет;

- отсутствует раздельный учет основных средств;

- отсутствует учет арендованных основных средства на забалансовом счете 001 «Арендованные основные средства»;

- принятие объектов основных средств к учету производится без использования балансового счета 08 «Вложения во внеоборотные активы»;

- отсутствуют акты ввода в эксплуатацию основных средств;

- начисление амортизации по полностью самоамортизированным основным средствам;

- предъявляется НДС по договорам купли – продажи основных средств к возмещению до ввода в эксплуатацию объекта основных средств.

После проведения аудиторской проверки по разделу основные средства у аудитора формируется полное мнение о качественном и количественном составе объектов основных средств, бухгалтерском учете по движению основных средств. Выявление нарушений и искажений при своевременном их устранении, дает возможность ведения в дальнейшем бухгалтерского учета в соответствии с требованиями действующего законодательства, а также проведение анализа движения основных средств предприятия по данным, соответствующим действительности. Поэтому в последнее время организации, стремящиеся завоевать рынок и производить конкурентоспособную продукцию, стали обращаться к аудиторским компаниям, что увеличило значение аудита, носящего инициативный характер.

Заключение

По результатам проведенной работы можно сделать следующие выводы:

· действующее законодательство, регулирующее бухгалтерский учет основных средств, обеспечивает возможность ведения качественного учета по данному участку;

· в работе комплексно освещены вопросы по учету движения основных средств, что в свою очередь формирует базу для дальнейшего проведения анализа и аудита объектов основных средств;

· большинство предприятий и организаций не уделяют должного внимания вопросам, посвященным налоговому учету объектов основных средств, что в с свою очередь ведет к значительным искажениям, в частности налога на прибыль. Автором дипломной работы были выделены основные моменты, по которым наиболее часто встречаются нарушения действующего законодательства;

· при современном уровне развития автоматизированных информационных систем предприятия могут сами выбирать те программные продукты, которые в наибольшей степени отвечают специфике организации производства, а также существует возможность их настройки под конкретные задачи;

· большинство предприятий не уделяют должного внимания вопросам движения основных средств, в связи с чем, возникают проблемы, связанные с недостаточной конкурентоспособностью продукции из-за чрезмерного физического и морального износа оборудования, недозагрузки производственных мощностей, низкой фондоотдачей и инвестиционной активностью;

· анализ основных средств представлен в современных литературных источниках на базе коэффициентов, сбор информации для расчета которых, в настоящее время носит значительные трудозатраты. Автором разработана форма, которая может быть использована при решении названной проблемы;

· отдельная глава дипломной работы раскрывает перечень аудиторских процедур проверки операций по движению основных средств. При этом в программу проверки на конкретном предприятии могут вноситься изменения в связи со спецификой, что увеличивает качество работы аудиторской организации;

· в ходе исследования вопросов проведения аудита, автором выделен перечень обязательных процедур, необходимых для использования в ходе проведения аудиторской проверки.

БИБЛИОГРАФИЯ

1. Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

2. Налоговый кодекс Российской Федерации (часть вторая), введенный в действие федеральным законом от 05.08.2000 № 117-ФЗ.

3. Гражданский кодекс Российской Федерации (часть вторая), введенный (в действие федеральным законом от 26.01.96 № 14-ФЗ.

4. План счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и инструкции по его применению, утвержденный приказом Минфина России от 31.10.2000 № 94н.

5. Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 13.10.2003 № 91н.

6. Общероссийский классификатор основных фондов, утвержденный постановлением Госстандарта РФ от 26.12.94 № 359.

7. «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденное приказом Минфина от 29.07.98 № 34н.

8. Положение по бухгалтерскому учету «Учет основных средсв» ПБУ 6/01, утвержденное приказом Минфина от 30.03.2001 № 26н.

9. «Классификация основных средств, включаемых в амортизационные группы», утвержденная постановлением Правительства РФ от 01.01.2002 № 1.

10. «Унифицированные формы первичной учетной документации по учету основных средств», утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7.

11. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: «Финансы и статистика», 2002.

12. Барнгольц С.Б., Тация Г.М. Экономический анализ хозяйственной деятельности предприятий и объединений. – М.: «Финансы и статистика», 1986.

13. Бойкова М.П., Пархачева М.А. Налоговый учет основных средств и нематериальных активов. – М.: «Книги Издательского Дома «Питер», 2003.

14. Экономический анализ / Под ред. Л.Т. Гиляровской. М.: .ЮНИТИ, 2001.

15. Григорьев В.В. Оценка и переоценка основных фондов.-М.: Инфра-М, 1997.

16. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчётности. М., «Дело и Сервис», 2004 г.

17. Кондраков Н.П. Бухгалтерский учет. – М.: «Информационное агентство «ИПБ – БИНФА», 2002.

18. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия. – М.: ЮНИТИ, 2000.

19. Макарьева В.И. Анализ финансово – хозяйственной деятельности организации для бухгалтера и руководителя. – М.: «Книги издательства «Налоговый вестник», 2003.

20. Макарьева В.И. Операции с основными средствами: новое в бухгалтерском и налоговом учете. – М.: «Книги издательства «Налоговый вестник», 2002.

21. Макарьева В.И. Внеоборотные активы: особенности бухгалтерского учета и налогообложения. – М.: «Книги издательства «Налоговый вестник», 2001.

22. Медведев А.Н. Учет основных средств. – М.: «Книги издательства «Налоговый Вестник», 2001.

23. Подольский В.И., Савин А.А., Сотникова Л.В. Основы аудита. – М.: .: «Информационное агентство «ИПБ – БИНФА», 2002.

24. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ООО «Новое издание», 2001.

24. Александров О.А. Аудит основных средств в торговых организациях.// Аудиторские ведомости – 2002 - № 1.

25. Зайцева О.П., Аманжолова Б.А. Аудит основных средств: принципы формирования и основные процедуры проверки.//Аудиторские ведомости – 2003 - № 7.

26. Куликова Л.И. Аудит операций с основными средствами.// Аудиторские ведомости – 2000 - № 1.

27. Коростылев С.П. Прогнозирование эффекта переоценки основных фондов в современных условиях.//Вопросы оценки-2000-№3.

28. Костюк Г.И. Аудиторская проверка основных средств.//Бухгалтерский учет – 2000 - № 17.

29. Макарьев И.Н. Проверка правильности использования основных средств.// Налоговый вестник – 2003 - № 3.

30. Остапенко В.В., Малис Н.И. Оценка основных фондов и налоги.//Финансы-1998-№2.

31. Парамонов А.В. Учет и анализ предпринимательского капитала.//Корпоративный менеджмент – 2001 - №1.

32. Руднев Ю.А., Саприцкий Э.Б. Эффективность переоценки имущества для предприятия.//Вопросы оценки-2000-№1.

33. Специалисты департамента аудита консалтинговой группы «Гориславцев и Ко» Методика проверки учета основных средств, нематериальных активов и капитальных вложений.//Аудиторские ведомости – 2000 - № 1.

Похожие работы

... как именно основные фонды являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом. [7, с. 56] Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. Цель управления основными фондами – обеспечить наиболее эффективное использование ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия. Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, ...

0 комментариев