Сутність

прямого оподаткування

підприємств

та його значення

для розвитку

ринкових відносин

Фіскальна –

основне призначення

полягає в мобілізації

та накопиченні

коштів в державних

фондах

Прямі

податки з підприємств

в податковій

системі України

та їх регулююча

роль в ринкових

відносинах

Аналіз

структури

податкового

наповнення

Державного

та місцевих

бюджетів в

Україні за

рахунок прямих

податків у

2003–2007 роках

Механізм

справляння

прямих податків

та аналіз їх

впливу на регулювання

ринкових відносин

Облік

та контроль

справляння

прямих податків

органами районних

державних

податкових

інспекцій

Порядок нарахування

в картках особових

рахунків

Шляхи

вдосконалення

прямого оподаткування

в Україні в

системі фінансового

регулювання

ринкових відносин

Система

податків штатів

і місцевих

податків

Податкова

система Канади

[121]

Податкова

система Франції

[87]

Загальні

риси податкових

систем ринкових

країн світу

Вдосконалення

податкового

законодавства

в напрямку

посилення

регулюючої

ролі прямих

податків

Ставки

податку, зазначені

у пункті 6.1 цієї

статті, обираються

юридичними

особами самостійно

в порядку,

встановленому

цим підрозділом

Навигация

Порядок нарахування в картках особових рахунків

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

213352

знака

6

таблиц

7

изображений

2. Порядок нарахування в картках особових рахунків

а). Податкові зобов'язання, самостійно визначені платником, нараховуються в особових рахунках за даними електронних реєстрів нарахованих сум податкової звітності та електронних реєстрів податкових повідомлень, сформованих на підставі даних податкової звітності. Спеціалісти підрозділів обліку і звітності в автоматичному режимі формують реєстри рознесених сум та проводять звірку з реєстрами нарахованих сум. Після звірки та виправлення розбіжностей, якщо такі мають місце, реєстр нарахованих сум податкової звітності передається підрозділу, що його сформував, з відміткою про повноту обліку сум в особових рахунках платників.

Нарахування податкових зобов'язань, що самостійно визначені платником, проводиться у розділі «Розрахунки основного платежу та штрафних санкцій» за кодами операцій:

– нараховано за даними декларації (розрахунку);

– нараховано за даними нової (уточненої) декларації (розрахунку), у тому числі:

– уточнення даних поточного року;

– уточнення даних минулих звітних років (із зазначенням періоду, за який вносилися зміни);

– зменшення нарахування:

– за декларацією платника податків;

– за новою (уточненою) декларацією (розрахунком);

– за договором про надання відстрочення або розстрочення сплати податкових зобов'язань;

– за даними про відшкодування.

б). Податкові зобов'язання, нараховані (зменшені, списані) органом державної податкової служби, проводяться у картках особових рахунків за даними електронного реєстру податкових повідомлень в частині сум, узгоджених податкових зобов'язань.

Нарахування податкових зобов'язань, визначених органом державної податкової служби, проводиться в особовому рахунку платника у розділі «Розрахунки основного платежу та штрафних санкцій» за кодами операцій:

– нарахування основного платежу за актами документальних перевірок;

– нарахування основного платежу при виявленні арифметичних помилок;

– нарахування основного платежу при виявленні метод помилок;

– нарахування штрафних (фінансових) санкцій:

а) за даними платника;

б) за даними органу державної податкової служби.

в). Нарахування сум штрафних санкцій здійснюється у тому самому порядку, що й нарахування податкових зобов'язань, визначених платником та нарахованих (зменшених, списаних) органом державної податкової служби, за даними електронних реєстрів та електронних реєстрів податкових повідомлень в частині штрафних санкцій, які вибираються з реєстру за ознакою та розносяться до особових рахунків платників до розділу розрахунки основного платежу та штрафних санкцій.

г). Нарахування пені здійснюється в особових рахунках платників у розділі «Розрахунки нарахування та сплати пені» за кодами операцій:

– автоматичне нарахування пені в особовому рахунку платника;

– нарахування пені за актами документальних перевірок у випадках, передбачених чинним законодавством;

– автоматичне нарахування пені за сумою сплати пені, що самостійно розрахована платником податків, при частковому погашенні податкового боргу.

д.). Нарахування процентів за користування відстроченням або розстроченням податкових зобов'язань проводиться в особових рахунках платників у розділі «Проценти за користування відстроченням або розстроченням сплати податкових зобов'язань».

3. Не проводиться нарахування в особових рахунках платників податкових зобов'язань по платежах, по яких не передбачено подання платником податкової звітності до органів державної податкової служби, крім випадків донарахування таких платежів за актами документальних перевірок.

Не проводиться нарахування в особових рахунках платників суми пені по неподаткових платежах, якщо інше не передбачено чинним законодавством.

а) Операції обліку податку на прибуток в АІС «Облік податків та платежів» у районній ДПІ

Бухгалтерським (обліковим) прибутком є балансовий прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду, визначеного згідно з пунктом 4.3 Закону [4] на:

суму валових витрат платника податку, визначених статтею 5 Закону [4];

суму амортизаційних відрахувань, нарахованих згідно із статтями 8 і 9 Закону [4].

Порядок складання декларації з податку на прибуток підприємства (далі – Порядок) розроблено на підставі норм Закону України [6] та Закону України №2181ІІІ [5]. Типова форма декларації про прибуток наведена в Додатку Л.

В Додатку К наведена облікова класифікація податку на прибуток згідно бюджетній класифікації податкових надходжень [1].

Відповідно до пункту 17.1 статті 17 Закону України «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами» [5] штрафні санкції за порушення податкового законодавства, крім штрафних санкцій за порушення валютного законодавства, що встановлюються окремим законодавством, накладаються на платника податків у таких розмірах [32]:

а) Штрафні санкції (штрафи)

1. Платник податків, що не подає податкову декларацію у строки, визначені законодавством, сплачує штраф у розмірі десяти неоподатковуваних мінімумів доходів громадян за кожне таке неподання або її затримку.

2. У разі коли контролюючий орган самостійно визначає суму податкового зобов'язання платника податків (підпункти «а, б» статті 4 Закону [5], додатково до штрафу, встановленого підпунктом 1, платник податків сплачує штраф у розмірі десяти відсотків суми податкового зобов'язання за кожний повний або неповний місяць затримки податкової декларації, але не більше п'ятдесяти відсотків від суми нарахованого податкового зобов'язання та не менше десяти неоподатковуваних мінімумів доходів громадян.

3. У разі коли контролюючий орган самостійно донараховує суму податкового зобов'язання платника податків (підпункт «в» статті 4 Закону [5], такий платник податків зобов'язаний (крім випадків, коли податкова декларація не приймається всупереч нормам цього Закону) сплатити штраф у розмірі п'яти відсотків суми донарахованого податкового зобов'язання, але не менше одного неоподатковуваного мінімуму доходів громадян сукупно за весь строк недоплати, незалежно від кількості податкових періодів, що минули.

4. У разі коли платник податків не сплачує узгоджену суму податкового зобов'язання протягом граничних строків, визначених цим Законом, такий платник податку зобов'язаний сплатити штраф у таких розмірах:

– при затримці до 30 календарних днів, наступних за останнім днем граничного строку сплати узгодженої суми податкового зобов'язання, – у розмірі десяти відсотків погашеної суми податкового боргу;

– при затримці від 31 до 90 календарних днів включно, наступних за останнім днем граничного строку сплати узгодженої суми податкового зобов'язання, – у розмірі двадцяти відсотків погашеної суми податкового боргу;

– при затримці, що є більшою 90 календарних днів, наступних за останнім днем граничного строку сплати узгодженої суми податкового зобов'язання, – у розмірі п'ятдесяти відсотків погашеної суми податкового боргу.

Платник податків сплачує один із зазначених у цьому підпункті штрафів відповідно до загального строку затримки незалежно від того, чи були застосовані штрафи, визначені у підпунктах 1 – 4, чи ні.

5. У разі коли платник податків, активи якого перебувають у податковій заставі, відчужив такі активи без попередньої згоди податкового органу, якщо отримання такої згоди є обов'язковим згідно з цим Законом, платник податків додатково сплачує штраф у розмірі суми такого відчуження, визначеної за звичайними цінами.

6. У разі коли платник податків здійснює продаж (відчуження) товарів (продукції) або здійснює грошові виплати без попереднього нарахування та сплати податку, збору (обов'язкового платежу), якщо відповідно до законодавства таке нарахування та сплата є обов'язковою передумовою такого продажу (відчуження) або виплати, такий платник податків сплачує штраф у подвійному розмірі від суми зобов'язання з такого податку, збору (обов'язкового платежу).

7. Платник податків, який до початку його перевірки контролюючим органом самостійно виявляє факт заниження податкового зобов'язання минулих податкових періодів, зобов'язаний:

а) або надіслати уточнюючий розрахунок і сплатити суму такої недоплати та штраф у розмірі п'яти відсотків від такої суми до подання такого уточнюючого розрахунку,

б) або відобразити суму такої недоплати у складі декларації з цього податку, що подається за наступний податковий період, збільшену на суму штрафу у розмірі п'яти відсотків від такої суми, з відповідним збільшенням загальної суми податкового зобов'язання з цього податку.

б) Пеня

Початок строків нарахування пені [32]:

1. Після закінчення встановлених строків погашення узгодженого податкового зобов'язання на суму податкового боргу нараховується пеня.

2. Нарахування пені розпочинається:

а) при самостійному нарахуванні суми податкового зобов'язання платником податків – від першого робочого дня, наступного за останнім днем граничного строку сплати податкового зобов'язання, визначеного цим Законом;

б) при нарахуванні суми податкового зобов'язання контролюючими органами – від першого робочого дня, наступного за останнім днем граничного строку сплати податкового зобов'язання.

3. У разі коли платник податків до початку його перевірки контролюючим органом самостійно виявляє факт заниження податкового зобов'язання та погашає його, пеня не нараховується.

Зупинення строків нарахування пені

У разі коли керівник податкового органу (його заступник) відповідно до процедури адміністративного оскарження приймає рішення про продовження строків розгляду скарги платника податків понад строки, визначені абзацом першим підпункту 5.2.2 пункту 5.2 статті 5 Закону [5], пеня не нараховується протягом таких додаткових строків, незалежно від результатів адміністративного оскарження [32].

Закінчення строків нарахування пені

1. Нарахування пені закінчується у день прийняття банком, обслуговуючим платника податків, платіжного доручення на сплату суми податкового боргу. У разі часткової сплати суми податкового боргу нарахування пені зупиняється на таку сплачену частку.

2. У разі погашення суми податкового боргу шляхом стягнення коштів або відчуження інших активів боржника у порядку, передбаченому Законом [5], нарахування пені зупиняється у день такого стягнення або відчуження активів з права власності (повного господарського відання) боржника в рахунок погашення, незалежно від строків оплати вартості таких активів їх покупцем.

3. При частковому погашенні податкового боргу сума такої частки визначається з урахуванням пені, нарахованої на таку частку.

Розмір пені [32]:

1. Пеня нараховується на суму податкового боргу (включаючи суму штрафних санкцій за їх наявності) із розрахунку 120 відсотків річних облікової ставки Національного банку України, діючої на день виникнення такого податкового боргу або на день його (його частини) погашення, залежно від того, яка з величин таких ставок є більшою, за кожний календарний день прострочення у його сплаті.

2. Зазначений розмір пені діє щодо всіх видів податків і зборів (обов'язкових платежів), крім пені щодо порушення строків розрахунків у сфері зовнішньоекономічної діяльності, що встановлюється окремим законодавством.

2.2 Вплив прямого оподаткування на розвиток підприємництва

Рівень прямого оподаткування підприємництва, тобто оподаткування чистого результату (створеної додатково вартості – прибутку), є одним з багатьох економічних чинників, які визначають умови розвитку підприємництва в державі. Зрозуміло, що «нульовий» рівень прямого оподаткування є неприйнятним для функціонування держави та найвигіднішим для підприємництва, як для власників підприємств, так і для найманих робітників, оскільки сьогодні податкова система України стягує податки у подвійному розмірі [74]:

спочатку з прибутку підприємства, як юридичної особи;

потім з витрат підприємства у вигляді податків (цільових зборів у позабюджетні пенсійно-соціальні фонди) на заробітну плату найманих працівників;

потім з отриманої найманими працівниками заробітної плати – ще податок з доходів фізичних осіб та збори з них у пенсійно-соціальні фонди;

потім знову з прибутку підприємств у вигляді податку на дивіденди власників (акціонерів) підприємства з прибутку;

Створення умов розвитку підприємництва в державі відноситься до явищ

суспільного життя, які є найбільш складними із всіх видів явищ, відомих людині, оскільки вони формуються під впливом багатьох взаємопов’язаних факторів. Суспільні явища органічно пов’язані між собою, залежать одне від іншого і обумовлюють одне одного.

Тільки макроекономічні показники економічного росту валового внутрішнього продукту та зведеного бюджету держави можуть свідчити, чи впливають активні регулюючі дії держави по регулюванню рівня прямого оподаткування підприємництва як фактори зростання ВВП та бюджету, чи напроти – їх дія згубна та приводить до знищення умов розвитку підприємництва.

Зв’язки між явищами та їх ознаками можуть бути різні. Вони відрізняються за характером, напрямком, аналітичним вираженням, числом взаємодіючих факторів та іншим.

За характером залежності явищ є два види зв’язку [116]:

функціональний (повний) зв’язок;

кореляційний (неповний) зв’язок.

При функціональному зв’язку є повна відповідність між причиною (факторною ознакою) і наслідком (результативною ознакою), тобто величина результативної ознаки цілком визначається однією або кількома факторними ознаками.

Під чинником розуміють певну причину, рушійну силу, що визначає характеристики процесу, явища або їх окремих рис. Чинники можна поділити на такі групи:

За економічним змістом чинники поділяються на:

а) основоположні, тобто ті чинники, які визначають основні макроекономічні пропорції розвитку економіки в цілому: обсяги валового внутрішнього продукту, обсяг національного доходу, розмір бюджетного дефіциту, рівень зайнятості, рівень оподаткування;

б) похідні – чинники, які є наслідком впливу основоположних чинників: стан рівня доходів, споживання та заощаджень населення, рівня соціальної забезпеченості населення, соціальні гарантії.

2. За походженням чинники поділяються на:

а) чинники, що випливають у результаті дії об’єктивних економічних законів: закон народонаселення, закон попиту і пропозиції, закон обмеження природних ресурсів;

б) чинники, що виникають у зв’язку з державним регулюванням економіки: бюджетна політика, податкова політика, зовнішньоекономічна політика, політика регулювання рівня оплати праці та соціального захисту населення.

При кореляційному зв’язку між причиною і наслідком немає повної відповідності, а спостерігається лише певне співвідношення. Під впливом зміни багатьох факторних ознак (деякі з котрих можуть бути невідомі) змінюється середня величина результативної ознаки.

Наявність багатьох факторних ознак, ступінь впливу яких на результативну ознаку невідомий, виступає як одна з характеристик особливостей кореляційних зв’язків. Кореляційний зв’язок між результативною ознакою і одиницею з певної кількості факторних ознак може проявитися лише в загальному, в середньому, при інших однакових умовах. Вплив факторів, які не є об’єктом дослідження, усувається шляхом заміни їх середніми показниками. Відповідно до закону великих чисел це досягається на підставі взаємопогашення відхилень ознак певних одиниць в тій чи інший бік від середньої при достатньо великій кількості одиниць, що вивчаються. Чим більше статистична сукупність, тим точніше встановлюване співвідношення виражає закономірність кореляційних зв’язків.

За напрямком зв’язку між явищами розрізняють зв’язки прямі та обернені. Якщо із збільшенням факторної ознаки є тенденція до зростання індивідуальних і середніх значень результативної ознаки, то це буде прямий зв’язок. Як із збільшенням факторної ознаки результативна ознака зменшується або, навпаки, із зменшенням факторної ознаки результативна ознака зростає, то це є обернений зв’язок.

За кількістю взаємодіючих факторів зв’язки можуть бути однофакторними та багатофакторними. Однофакторні – це такі, при яких одна результативна ознака пов’язана з однією факторною ознакою. Багатофакторні зв’язки – це такі, при яких одна результативна ознака пов’язана з двома або більшою кількістю факторних ознак. У суспільних явищах найчастіше зустрічаються багатофакторні зв’язки. За аналітичним вираженням розрізняють прямолінійні (лінійні) та криволінійні (нелінійні) зв’язки. При лінійному зв’язку із зростанням факторної ознаки відбувається рівномірне зростання (або зменшення) результативної ознаки.

Математично

такий зв’язок

позначається

рівнянням

прямої ![]() ,

а графічно –

прямою лінією.

При криволінійному

зв’язку із

зростанням

факторної

ознаки зростання

(або зменшення)

результативної

ознаки відбувається

нерівномірно,

або напрямок

зв’язку змінюється

з прямого на

обернений.

Геометрично

такий зв’язок

позначається

кривими лініями

(гіперболою,

параболою

тощо).

,

а графічно –

прямою лінією.

При криволінійному

зв’язку із

зростанням

факторної

ознаки зростання

(або зменшення)

результативної

ознаки відбувається

нерівномірно,

або напрямок

зв’язку змінюється

з прямого на

обернений.

Геометрично

такий зв’язок

позначається

кривими лініями

(гіперболою,

параболою

тощо).

Поглиблене дослідження впливу рівня прямих податків на їх питому вагу в формуванні зведеного бюджету протягом часу потребує застосування економетричних моделей. Під економетричною моделлю розуміють рівняння регресії, яке встановлює кількісне співвідношення між доходами, що нас цікавлять, і чинниками, що їх зумовлюють. Аналіз формування зведеного бюджету за допомогою економетричних методів включає [116]:

– з’ясування чинників, що можуть впливати на розмір доходів;

– формування масиву статистичної інформації;

– знаходження регресійних залежностей (побудова регресійних моделей); економічна інтерпретація моделей і практичне використання.

Синтез регресійних моделей як одновимірна лінійна регресійна модель представляється у вигляді рівняння [62]:

![]() ,

(2.1)

,

(2.1)

де ![]() – постійна

складова доходу

– постійна

складова доходу ![]() (початок відліку);

(початок відліку);

![]() – коефіцієнт

регресії;

– коефіцієнт

регресії;

![]() –

відхилення

фактичних

значень доходу

–

відхилення

фактичних

значень доходу ![]() від оцінки

(математичного

сподівання)

від оцінки

(математичного

сподівання) ![]() середньої

величини доходу

в і-й період.

середньої

величини доходу

в і-й період.

Існують

різні способи

оцінювання

параметрів

регресії.

Найпростішим,

найуніверсальнішим

є метод найменших

квадратів [62].

За цим методом

параметри

визначаються

виходячи з

умови, що найкраще

наближення,

яке мають

забезпечувати

параметри

регресії,

досягається,

коли сума квадратів

різниць ![]() між фактичними

значеннями

доходу та його

оцінками є

мінімальною,

що можна записати

як

між фактичними

значеннями

доходу та його

оцінками є

мінімальною,

що можна записати

як

.

(2.2)

.

(2.2)

Відмітимо,

що залишкова

варіація (3.5) є

функціоналом ![]() від параметрів

регресійного

рівняння:

від параметрів

регресійного

рівняння:

(2.3)

(2.3)

За методом

найменших

квадратів

параметри

регресії ![]() і

і ![]() є розв’язком

системи двох

нормальних

рівнянь [62]:

є розв’язком

системи двох

нормальних

рівнянь [62]:

,

(2.4)

,

(2.4)

.

.

Розв’язок цієї системи має вигляд:

,

(2.5)

,

(2.5)

.

.

Середньоквадратична помилка регресії, знаходиться за формулою

,

(2.6)

,

(2.6)

Коефіцієнт детермінації для даної моделі

(2.7)

(2.7)

повинен

дорівнювати: ![]() >0,75

– сильний

кореляційний

зв’язок, 0,36>

>0,75

– сильний

кореляційний

зв’язок, 0,36>![]() >0,75

– кореляційний

зв’язок середньої

щільності;

>0,75

– кореляційний

зв’язок середньої

щільності; ![]() <0,36

– кореляційній

зв’язок низької

щільності [62].

<0,36

– кореляційній

зв’язок низької

щільності [62].

В табл. 2.7 наведені основні результати первинної статистичної обробки та групування даних для виконання регресійно-кореляційного аналізу та побудови економетричних моделей.

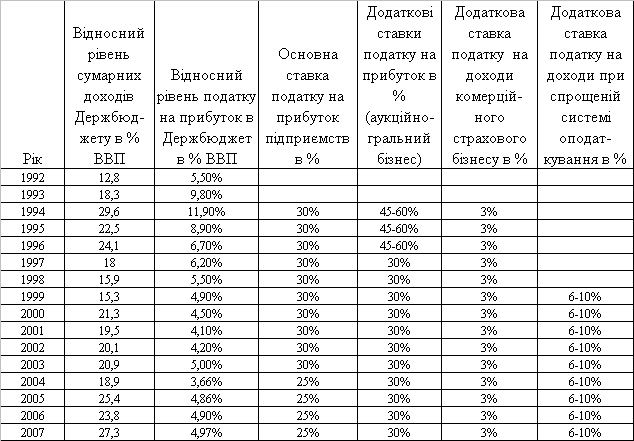

Таким чином, зростання відносного рівня сумарних доходів Державного бюджету України в% від рівня ВВП з мінімуму 20% у 2001–2002 роках до рівня 25–27% у 2006–2007 роках не є результатом росту рівня прямого оподаткування, тобто Державний бюджет України з 2001–2002 років все більше формується за рахунок непрямих податків на споживання та неподаткових доходів, знижуючи податковий тиск на пряме оподаткування виробництва.

Таблиця 2.2. Динаміка ставок оподаткування прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції)

Похожие работы

... адекватне правове і нормативне забезпечення функціонування усього фінансового механізму. 3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин Фінансовий механізм – явище об’єктивне, зумовлене наявністю фінансів в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі ...

... - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок. Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр. 3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр. Стан банківської ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

0 комментариев