Сутність

прямого оподаткування

підприємств

та його значення

для розвитку

ринкових відносин

Фіскальна –

основне призначення

полягає в мобілізації

та накопиченні

коштів в державних

фондах

Прямі

податки з підприємств

в податковій

системі України

та їх регулююча

роль в ринкових

відносинах

Аналіз

структури

податкового

наповнення

Державного

та місцевих

бюджетів в

Україні за

рахунок прямих

податків у

2003–2007 роках

Механізм

справляння

прямих податків

та аналіз їх

впливу на регулювання

ринкових відносин

Облік

та контроль

справляння

прямих податків

органами районних

державних

податкових

інспекцій

Порядок нарахування

в картках особових

рахунків

Шляхи

вдосконалення

прямого оподаткування

в Україні в

системі фінансового

регулювання

ринкових відносин

Система

податків штатів

і місцевих

податків

Податкова

система Канади

[121]

Податкова

система Франції

[87]

Загальні

риси податкових

систем ринкових

країн світу

Вдосконалення

податкового

законодавства

в напрямку

посилення

регулюючої

ролі прямих

податків

Ставки

податку, зазначені

у пункті 6.1 цієї

статті, обираються

юридичними

особами самостійно

в порядку,

встановленому

цим підрозділом

Навигация

Прямі податки з підприємств в податковій системі України та їх регулююча роль в ринкових відносинах

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

213352

знака

6

таблиц

7

изображений

1.2 Прямі податки з підприємств в податковій системі України та їх регулююча роль в ринкових відносинах

Проаналізуємо детально основні характеристики стягуємих з підприємств в Україні загальнодержавних прямих податків, які мають найбільшу питому вагу в державному (Рис. Д.1 Додатку Д) чи місцевих бюджетах:

1) податок на прибуток підприємств;

2) єдиний податок;

3) фіксований сільськогосподарський податок;

4) державне мито;

5) рентні платежі;

податок на землю;

1) Податок на прибуток підприємств

Податок на прибуток підприємств (Corporate Profit Tax) – загальнодержавний прямий податок, що стягується з прибутку юридичних осіб згідно Закону України «Про оподаткування прибутку підприємств» [6].

Платниками податку на прибуток підприємств є:

– юридичні особи-резиденти України, які здійснюють діяльність, спрямовану на отримання прибутку і на території України, і за її межами;

– філії, відділення та інші відокремлені підрозділи юридичних осіб–резидентів України, що не мають статусу юридичної особи, розташовані на території іншої, ніж такий платник податку, територіальної громади;

– фізичні і юридичні особи–нерезиденти, які отримують доходи з джерел їх походження з України;

– постійні представництва нерезидентів, які отримують доходи з джерел їх походження з України або виконують агентські (представницькі) функції стосовно таких нерезидентів або їхніх засновників.

Об'єкт оподаткування податком на прибуток підприємств – прибуток, який визначається через зменшення сум скоригованого валового доходу на суму валових витрат платника податку і суму амортизаційних відрахувань.

Валовий доход – це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за їх межами.

Валові витрати виробництва та обігу (далі – валові витрати) – це сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

Під терміном «амортизація» основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань [6].

Ставка оподаткування податком на прибуток визначається статтею 10 «Ставка податку» [6]:

– Прибуток платників податку, включаючи підприємства, засновані на власності окремої фізичної особи, оподатковується за ставкою 25 відсотків до об'єкта оподаткування.

Особливі режими оподаткування податком на прибуток визначаються як:

а) Дохід від страхової діяльності юридичних осіб – резидентів не підлягає оподаткуванню за ставкою, встановленою у пункті 10.1 статті 10 Закону [6], та оподатковується:

– за ставкою 0 відсотків – при отриманні доходу внаслідок виконання договорів з довгострокового страхування життя та пенсійного страхування у межах недержавного пенсійного забезпечення у разі виконання вимог до таких договорів;

– за ставкою 3 відсотки – при отриманні доходу внаслідок виконання договорів з інших видів страхування.

б) Резидент або постійне представництво нерезидента, що здійснюють на користь нерезидента або уповноваженої ним особи будь-яку виплату з доходу з джерелом його походження з України, отриманого таким нерезидентом від провадження господарської діяльності (у тому числі на рахунки нерезидента, що ведуться в гривнях), крім доходів, зазначених у пунктах 13.3 – 13.6 [6], зобов'язані утримувати податок з таких доходів, зазначених у пункті 13.1 цієї статті, за ставкою у розмірі 15 відсотків від їх суми та за їх рахунок, який сплачується до бюджету під час такої виплати, якщо інше не передбачене нормами міжнародних угод, які набрали чинності.

2) Єдиний податок

Єдиний податок (Single Tax) – прямий загальнодержавний податок, що стягується з юридичних і фізичних осіб – суб'єктів малого підприємництва, які обрали спрощену систему оподаткування згідно Указу Президента «Про спрощену систему оподаткування» [24].

Платники єдиного податку:

– фізичні особи, які здійснюють підприємницьку діяльність без створення юридичної особи і у трудових відносинах з якими, включаючи членів їх сімей, впродовж року перебуває не більше 10 осіб та обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 500 тис. гривень;

– юридичні особи – суб'єкти підприємницької діяльності будь-якої організаційно-правової форми та форми власності, в яких за рік середньооблікова чисельність працюючих не перевищує 50 осіб і обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 1 млн. гривень.

Об’єкт оподаткування єдиним податком:

а) Для суб'єктів малого підприємництва – юридичних осіб об'єктом оподаткування єдиним податком є виручка від реалізації продукції (товарів, робіт, послуг). Виручкою від реалізації продукції (товарів, робіт, послуг) вважається сума, фактично отримана суб'єктом підприємницької діяльності на розрахунковий рахунок або (та) в касу за здійснення операцій з продажу продукції (товарів, робіт, послуг).

б) Для суб'єктів малого підприємництва – фізичних осіб визначення об'єкта оподаткування під час нарахування податкових зобов'язань з єдиного податку не передбачено, оскільки сума податку, що підлягає сплаті до бюджету, фіксована і не залежить від фактичних результатів господарської діяльності платника податку

Ставка єдиного податку:

а) Для суб'єктів малого підприємництва – юридичних осіб передбачено можливість обрання однієї з двох ставок податку:

– 6 відсотків суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору у разі сплати податку на додану вартість;

– 10 відсотків суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, у разі включення податку на додану вартість до складу єдиного податку.

б) Для суб'єктів малого підприємництва – фізичних осіб ставка єдиного податку встановлюється місцевими радами за місцем їхньої державної реєстрації залежно від виду діяльності і не може становити менше 20 гривень і більше 200 гривень на місяць. Якщо фізична особа – суб'єкт малого підприємництва здійснює кілька видів підприємницької діяльності, для яких встановлено різні ставки єдиного податку, нею придбавається одне свідоцтво і сплачується єдиний податок, що не перевищує встановленої максимальної ставки. Якщо фізична особа – платник єдиного податку здійснює підприємницьку діяльність з використанням найманої праці або за участі у підприємницькій діяльності членів його сім'ї, ставка єдиного податку збільшується на 50% за кожну особу.

Суб'єкт малого підприємництва, який сплачує єдиний податок, не є платником таких видів податків і зборів (обов'язкових платежів) []:

– податку на додану вартість, крім випадку, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6 відсотків;

– податку на прибуток підприємств;

– податку з доходів фізичних осіб (для фізичних осіб – суб'єктів малого підприємництва);

– плати (податку) за землю;

– збору на спеціальне використання природних ресурсів;

– збору на обов'язкове соціальне страхування;

– відрахувань та зборів на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування України;

– комунального податку;

– податку на промисел;

– збору за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

– внесків до Фонду України соціального захисту інвалідів;

– внесків до Державного фонду сприяння зайнятості населення;

– плати за патенти згідно із Законом України «Про патентування деяких видів підприємницької діяльності».

3) Фіксований сільськогосподарський податок

Фіксований сільськогосподарський податок (Fixed Agricultural Tax) – загальнодержавний прямий податок, що стягується з юридичних осіб – сільськогосподарських товаровиробників, сума якого не змінюється впродовж року і справляється з одиниці земельної площі згідно Закону України «Про фіксований сільськогосподарський податок» [10].

Платниками фіксованого сільськогосподарського податку є сільськогосподарські товаровиробники, у яких сума, одержана від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний (податковий) рік, перевищує 75 відсотків загальної суми валового доходу.

До сільськогосподарських товаровиробників, що мають право на сплату фіксованого сільськогосподарського податку, відносяться:

– сільськогосподарські підприємства різних організаційно-правових форм, передбачених законами України, селянські та інші господарства, які займаються виробництвом (вирощуванням), переробкою та збутом сільськогосподарської продукції;

– рибницькі, рибальські та риболовецькі господарства, які займаються розведенням, вирощуванням та виловом риби у внутрішніх водоймах (озерах, ставках та водосховищах).

Не можуть бути платниками фіксованого сільськогосподарського податку суб'єкти господарювання, які:

– реалізують інвестиційні або інноваційні проекти у спеціальних (вільних) економічних зонах, на територіях пріоритетного розвитку із спеціальним режимом інвестиційної діяльності, в умовах технологічних парків;

– реалізують інноваційні проекти відповідно до Закону України «Про інноваційну діяльність»;

– зареєстровані платниками єдиного податку для суб'єктів малого підприємництва.

Об'єктом оподаткування для платників фіксованого сільськогосподарського податку є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель водного фонду, які використовуються рибницькими, рибальськими та риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках та водосховищах).

Ставка фіксованого сільськогосподарського податку з одного гектара сільськогосподарських угідь встановлюється у відсотках до їх грошової оцінки, проведеної за станом на 1 липня 1995 року, відповідно до Методики, затвердженої Кабінетом Міністрів України, в таких розмірах:

– для ріллі, сіножатей та пасовищ – 0,15;

– для багаторічних насаджень – 0,09;

– для земель водного фонду, які використовуються рибницькими, рибальськими та риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах, – 0,45 відсотка грошової оцінки одиниці площі ріллі по областях та Автономній Республіці Крим.

4) Державне мито

Державне мито (State Duty) – загальнодержавний прямий податок, що стягується з юридичних і фізичних осіб при вчиненні дій та видачі документів, що мають юридичне значення, уповноваженими на те органами згідно Декрету Кабінету Міністрів України «Про державне мито» [27].

Платниками державного мита на території України є фізичні та юридичні особи за вчинення в їхніх інтересах дій та видачу документів, що мають юридичне значення, уповноваженими на те органами.

Об'єктом оподаткування державним митом є вчинення уповноваженими органами дій та видача документів, що мають юридичне значення.

Розміри ставок державного мита наведено у статті Декрету Кабінету Міністрів України «Про державне мито» від 21.01.93 №7–93 [27].

5) Рентні платежі

Рентні платежі (Rental Payments) – загальнодержавний прямий податок, що сплачується з вартості обсягів нафти, природного газу і газового конденсату, видобутих у межах території України або транспортованих через її територію згідно Закону України «Про рентні платежі за нафту, природний газ і газовий конденсат» [23], дія якого зупинена на 2005–2007 роки законами України про державний бюджет на відповідний рік.

Платниками рентних платежів є юридичні особи і фізичні особи – суб'єкти підприємницької діяльності, що здійснюють видобуток нафти, природного газу чи газового конденсату в межах території України, транзитне транспортування природного газу, нафти, аміаку.

Об'єктом оподаткування є операції платників податку з:

– видобування нафти, природного газу, газового конденсату;

– транзитного транспортування природного газу;

– транспортування нафти магістральними нафтопроводами;

– транзитного транспортування аміаку.

Ставки рентних платежів щорічно встановлюються законом про бюджет на поточний рік.

6) Податок на землю

Податок на землю (Land Tax) – загальнодержавний прямий податок, що стягується з осіб, які мають у володінні або користуванні земельні ділянки або замельні частки (паї) згідно з Законом України «Про плату за землю» [19].

Платниками податку на землю є власники земельних ділянок, земельних часток (паїв) і землекористувачі, у тому числі орендарі.

Об'єктом оподаткування податком на землю є земельна ділянка, а також земельна частка (пай), яка перебуває у власності або користуванні, у тому числі на умовах оренди.

Ставки земельного податку залежать від виду земель, що є об'єктом оподаткування, та наявності їх грошової оцінки. Для земель населених пунктів, грошову оцінку яких встановлено, ставка податку складає 1% від їх грошової оцінки. Для земель населених пунктів, грошову оцінку яких не встановлено, податок стягується за середніми ставками, розмір яких наведено у статті 7 Закону України «Про плату за землю» від 3.07.92 №2535XII [19].

Для сільськогосподарських угідь ставку податку встановлено у відсотках до їх грошової оцінки у таких розмірах:

– для ріллі, сіножатей та пасовищ – 0,1;

– для багаторічних насаджень – 0,03.

Розмір земельного податку не залежить від результатів господарської діяльності власників землі та землекористувачів.

Податково-бюджетна політика – це заходи уряду, спрямовані на зниження безробіття чи інфляції та досягнення природного обсягу виробництва через зміну державних видатків, рівня оподаткування або через одночасне поєднання обох заходів [43]. На рис. 1.1 наведені основні грошові потоки в ринковій економіці відкритого типу, в якій державним регулятором потоків є державний бюджет ринкової держави та зовнішньоекономічний платіжний баланс експортно-імпортних грошових потоків.

Державний бюджет ринкової держави (рис. 1.1) містить чотири основні статті надходжень: 1) податкові надходження (включаючи митно-тарифні податки регулювання зовнішніх грошових потоків); 2) неподаткові надходження; 3) надходження від діяльності бюджетних підприємств; 4) займи на фінансовому ринку (внутрішній та зовнішній державний борг);

Державний бюджет ринкової держави (рис. 1.1) також містить шість основних напрямів видатків: 1) національна оборона; 2) утримання державного апарату; 3) фінансування бюджетного сектора економіки; 4) соціальні видатки; 5) фінансування розвитку економіки; 6) проценти за державний борг.

За допомогою фіскальної політики уряд може змінювати структуру національної економіки, зменшувати циклічні коливання, досягати повної зайнятості, сприяти економічному зростанню, впорядковувати державні фінанси, боротися з інфляційними спалахами тощо. Особливого значення набуває фіскальна політика в перехідній економіці. Це пов’язане передовсім із тим, що уряд вже не може використовувати такі традиційні інструменти командної економіки, як директивне планування та централізоване ціноутворення.

Розрізняють два види фіскальної політики: стимулююча та стримуюча. Стимулююча політика спрямована на підтримання високих темпів економічного зростання та досягнення високого рівня зайнятості. Для її проведення уряд збільшує видатки, зменшує податки або певним чином поєднує обидва заходи. Це збільшує інвестиції та зменшує безробіття. За стримувальної політики уряд прагне знизити рівень інфляції через підвищення податків, скорочення державних видатків чи поєднуючи обидва ці заходи.

У податково-бюджетній (дискреційній, фіскальній) політиці під терміном «чисті податки» розуміють доходи уряду і місцевих органів влади від збору податків за винятком трансферних платежів, тобто часткового повернення податків джерелам їх надходження. Зміна структури оподатковування і трансферних виплат впливає на економічну систему, впливаючи на такий важливий економічний параметр, як споживання.

Дискреційна (фіскальна) політика – це система заходів, що передбачає цілеспрямовані зміни в рівні державних видатків і податків для впливу на обсяг національного виробництва і зайнятість, для контролю над інфляцією та сприяння економічному зростанню. Термін «дискреційна» означає, що зміни в податках і державних видатках залежать від рішень парламенту чи уряду.

При побудові фіскальної політики, звичайно, припускається, що вона впливає лише на сукупний попит і не впливає на сукупну пропозицію [69]. Скорочення чистих податків робить менший мультиплікативний ефект, ніж рівне йому по абсолютній величині підвищення державних планових інвестицій і витрат. Відношення величини індукованого зсуву сукупного попиту до величини заданої зміни реальних чистих податків називається мультиплікатором чистих податків. Іншими словами, мультиплікатор чистих податків (net tax multipler) – це відношення зміни реального сукупного попиту до визначених змін реальних чистих податків, що вплинули на сукупний попит. Фіскальна податкова політика також може зіграти позитивну роль у боротьбі з інфляцією (чи навпаки – викликати ріст інфляції в економічній системі у випадку неправильного її застосування).

Щоб обчислити ефект гальмування ВВП з боку автоматичних чистих податків, потрібно акцентувати увагу на тому, що будь-які автоматичні вилучення з економіки впливають на ВВП виключно через зміну мультиплікатора. Іншими словами, автоматичні чисті податки, як і заощадження.

Відношення між зміною автоматичних чистих податків і зміною ВВП як доходу вимірюється статистичним коефіцієнтом, який називається граничним коефіцієнтом податків ГКП (орієнтовно ГКП=0,2 [66]). З урахуванням цього, формула складного мультиплікатора дорівнює

Складний Мультиплікатор чистих податків = mpc/(1mpc*(1ГКП)) (1.3)

Якщо підставити значення mpc=0,75 з вищенаведених розрахунків, то значення складного мультиплікатора податків буде дорівнювати 1,9, замість значення 3 для простого мультиплікатора податків.

Щоб визначити ті заходи, які держава повинна застосовувати з метою повної стабілізації економіки, треба виходити з того, що реальна фіскальна політика приймає необхідні дискреційні рішення в умовах дії автоматичних чистих податків. За цих умов ВВП змінюється двічі:

1) внаслідок дискреційних рішень стосовно державних закупок і чистих податків;

2) за рахунок автоматичного впливу чистих податків на рівень мультиплікатора.

У національній економіці є кілька механізмів, що автоматично, без додаткових дискреційних дій уряду, дають змогу певним чином стабілізувати економічні процеси і впливати на відносні рівні державних видатків і податків. Ця «вмонтована стабільність» спрацьовує в більшості країн з ринковою економікою головно завдяки побудові податкових систем таким чином, що зі зростанням ВВП податкові надходження також зростають. Інакше кажучи, податкові надходження змінюються пропорційно до величини ВВП.

Загалом, що прогресивніша податкова система, то сильніше податкові надходження реагуватимуть на зміну ВВП, тобто податкова система створюватиме більші дефіцити й надлишки в періоди спаду і понесення. Отже, чим прогресивніша податкова система, тим вища вмонтована стабільність національної економіки.

Найважливішим питанням теорії і практики оподатковування є питання про податкову межу і її кількісне вираження. Високі податкові ставки можуть створити ряд проблем. По-перше, вони здатні підірвати стимули, зацікавленість домашніх господарств і підприємств у підвищенні ступеня своєї економічної активності. Тому держава повинна дуже виважено підходити до розробки прогресивних ставок стягування прибуткового податку: прогресивний спосіб оподатковування, як відомо, припускає, що люди, у міру росту їхніх доходів, переходять у категорії платників, для яких застосовуються більш високі податкові ставки. По-друге, може статися так, що держава, застосувавши більш високі ставки податків, одержить менший доход.

Обґрунтуванням цьому служить так називаний ефект Лаффера (рис. 1.3) – нелінійна залежність між значеннями податкових ставок і обсягом надходжень податків [86] у вигляді «перевернутої параболи»:

Якщо ставка податку Рв буде збільшуватися в порівнянні з оптимальним рівнем Ра, то відбудеться не збільшення, а зменшення суми податкових надходжень у бюджет, тобто Rв < Rа, оскільки при великих ставках податку зменшаться стимули до трудової і підприємницької діяльності. Якщо ставка податку Рв буде меншою оптимальної величини Ра – бюджетна система буде недоотримувати податкові кошти.

Проблема всіх податкових систем світу полягає в відсутності теоретичних значень оптимальних ставок податків Ра, тому уряди варіюють ставками податку, переймаючи позитивний досвід інших податкових систем світу.

Похожие работы

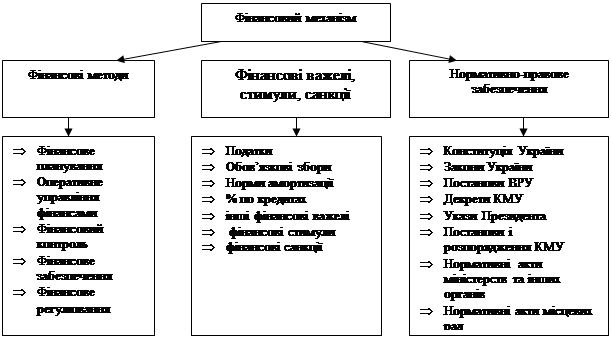

... адекватне правове і нормативне забезпечення функціонування усього фінансового механізму. 3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин Фінансовий механізм – явище об’єктивне, зумовлене наявністю фінансів в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі ...

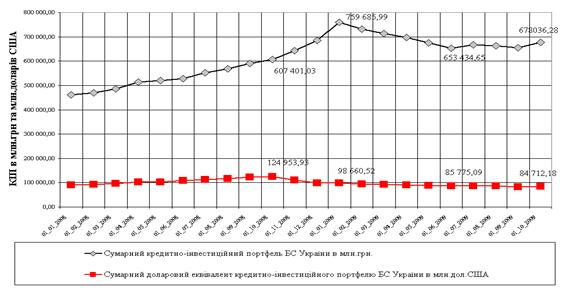

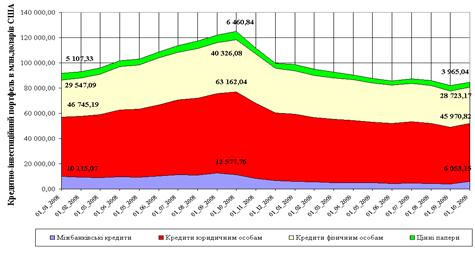

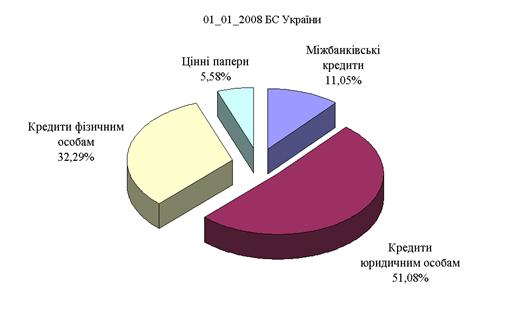

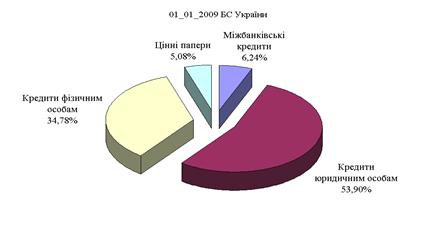

... - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок. Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр. 3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр. Стан банківської ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

0 комментариев