Сутність

прямого оподаткування

підприємств

та його значення

для розвитку

ринкових відносин

Фіскальна –

основне призначення

полягає в мобілізації

та накопиченні

коштів в державних

фондах

Прямі

податки з підприємств

в податковій

системі України

та їх регулююча

роль в ринкових

відносинах

Аналіз

структури

податкового

наповнення

Державного

та місцевих

бюджетів в

Україні за

рахунок прямих

податків у

2003–2007 роках

Механізм

справляння

прямих податків

та аналіз їх

впливу на регулювання

ринкових відносин

Облік

та контроль

справляння

прямих податків

органами районних

державних

податкових

інспекцій

Порядок нарахування

в картках особових

рахунків

Шляхи

вдосконалення

прямого оподаткування

в Україні в

системі фінансового

регулювання

ринкових відносин

Система

податків штатів

і місцевих

податків

Податкова

система Канади

[121]

Податкова

система Франції

[87]

Загальні

риси податкових

систем ринкових

країн світу

Вдосконалення

податкового

законодавства

в напрямку

посилення

регулюючої

ролі прямих

податків

Ставки

податку, зазначені

у пункті 6.1 цієї

статті, обираються

юридичними

особами самостійно

в порядку,

встановленому

цим підрозділом

Навигация

Механізм справляння прямих податків та аналіз їх впливу на регулювання ринкових відносин

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

213352

знака

6

таблиц

7

изображений

2. Механізм справляння прямих податків та аналіз їх впливу на регулювання ринкових відносин

2.1 Механізм справляння прямих податків на прикладі окремих податків (прибуток, земля, транспорт)

Основні прямі податки з підприємництва в Україні справляються згідно з наступним механізмом:

Платник податку самостійно нараховує обсяг оподатковуємої бази за звітний період і суму зобов’язання по сплачуємій сумі податку згідно ставки оподаткування та в обумовлений законом [5] строк подає декларацію в районну податкову інспекцію.

Платник податку в обумовлений законом строк [5] після закінчення строку подання декларацій (звичайно на протязі 10 днів) перераховує зазначену в декларації сум податку на рахунки державного та місцевих бюджетів в державному казначействі України.

Районна податкова інспекція на основі даних державного казначейства в облікову картку платника податків інформацію про сплачені суми податків та розраховує суму податкового боргу (несплати обумовленої зобов’язанням суми податку) чи переплати (внесення більшої суми податку, ніж визначено зобов’язаннями).

Районна податкова адміністрація у випадку появи податкового боргу по закінченню законодавчо встановленого строку сплати податкового зобов’язання розпочинає процедуру примусового стягнення податкового боргу з нарахуванням додаткового штрафу та сум пені за прострочку сплати податків.

Районна податкова інспекція має право на кабінетну та виїзну перевірку правильності самостійного нарахування платником податків зобов’язання, після чого проводить донарахування та стягнення несплачених сум податків.

а) порядок складання декларації з податку на прибуток підприємства

Порядок [38] розроблено на підставі норм Закону України від 28 грудня 1994 року №334/94 «Про оподаткування прибутку підприємств» [6] та Закону України від 21 грудня 2000 року №2181III «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами» [5].

Цей Порядок застосовується всіма платниками податку на прибуток підприємств (далі – платники податку), крім страховиків та банків, для яких установлюються окремі порядки складання декларацій.

Декларація з податку на прибуток підприємства (далі – декларація) та додатки до неї (Додаток Л) подаються платником незалежно від того, чи виникло у звітному періоді в платника податкове зобов'язання чи ні.

Починаючи з податкового періоду – перший квартал 2006 року, декларація заповнюється в гривнях, без копійок, з відповідним округленням за загальновстановленими правилами.

Податок на прибуток за квартал, півріччя, три квартали та рік розраховується за правилами, установленими п. 11.1 ст. 11 і п. 16.4 ст. 16 Закону №334 [6], наростаючим підсумком з початку звітного календарного року.

У декларації зазначаються усі передбачені в ній показники. Якщо будь-який рядок декларації не заповнюється через відсутність операції (суми), то такий рядок прокреслюється, крім випадків, прямо визначених у декларації.

Дані, наведені в декларації, повинні підтверджуватись первинними документами обліку та відповідати податковому обліку (звітності).

Достовірність даних підтверджується підписами керівника і головного бухгалтера та засвідчується печаткою підприємства.

Оригінал декларації з відповідними додатками подається платником до податкового органу за місцезнаходженням платника на одному двосторонньому аркуші форматом А4 з відповідними додатками на односторонніх аркушах форматом А4. Подання копій декларації та додатків не дозволяється. Декларація та додатки до неї не підлягають обов'язковому скріпленню між собою (прошнуровуванню).

Порядок виправлення самостійно виявлених помилок:

1. Якщо платником самостійно виявлено помилки, що містяться у раніше поданій ним декларації, то відповідно до п. 5.1 ст. 5 Закону №2181 (з урахуванням строків давності) такий платник має право надати уточнюючий розрахунок.

Платник податку має право не подавати такий розрахунок, якщо такі уточнені показники зазначаються ним у складі податкової декларації за будь-який наступний податковий період, протягом якого такі помилки були виявлені.

2. Якщо після подачі декларації за звітний період платник податку подає нову декларацію з виправленими показниками до закінчення граничного строку подання декларації за такий самий звітний (податковий) період, то така звітна декларація не вважається уточнюючою, а штрафи, визначені в пункті 17.2 статті 17 Закону №2181, не застосовуються.

3. Платник податку, який до початку його перевірки податковим органом самостійно виявляє факт заниження податкового зобов'язання минулих податкових періодів, зобов'язаний:

а) або надіслати уточнюючий розрахунок і сплатити суму такої недоплати та штраф, нарахований відповідно до пункту 17.2 статті 17 Закону №2181. Уточнюючий розрахунок, який відображає виправлені показники, складається за формою, що додається до цього Порядку;

б) або відобразити суму такої недоплати у складі декларації, що подається за наступний податковий період, збільшену на суму штрафу, нарахованого відповідно до пункту 17.2 статті 17 Закону №2181, з відповідним збільшенням загальної суми податкового зобов'язання з податку. При цьому виправлення помилок здійснюється шляхом відображення сум раніше занижених (завищених) показників декларацій (валових доходів, витрат та амортизаційних відрахувань) у складі валового доходу (рядок 02.2) та валових витрат (рядок 05.2) того податкового періоду, за який подається звітна декларація.

Порядок заповнення декларації:

1. Декларація складається із заголовної та двох основних частин і десяти додатків, з яких сім (К1 – К7) подаються щокварталу, у тому числі за рік, а три (Р1 – Р3) подаються виключно за рік. Додаток К1 складається з двох частин – К1/1 та К1/2. Частина К1/2 заповнюється платниками податку, які нараховують амортизаційні відрахування на суму витрат, пов'язаних із видобутком корисних копалин. У разі, якщо окремі рядки декларації не заповнюються через відсутність відповідних операцій, платники податку не подають податковому органу передбачені відповідним рядком декларації додатки.

У заголовній частині декларації відображаються повна назва підприємства (відповідно до установчих документів), зареєстрованого в установленому порядку, ідентифікаційний код, код виду економічної діяльності, місцезнаходження та номер телефону платника (факс, електронна адреса – за бажанням). В основній частині та в додатках показники відображаються на підставі норм, установлених Законом №334 [6] та Законом України від 22 травня 2003 року №889IV «Про податок з доходів фізичних осіб» [21].

2. Порядок заповнення додатків К2, К4, К5, К6, К7, Р1, Р2, Р3 визначається формами цих додатків. Показники, відображені в декларації та у відповідних додатках з однаковим кодом рядків, повинні збігатися. Особливості використання показників додатка К1 визначено в рядках таблиці цього розділу з кодами 01.2, 04.2, 04.10, 04.12, 07, а додатка К3 – у рядку з кодом 01.4.

Строки подання декларації та сплати податку

1. Декларація подається платником податку до державного податкового органу для реєстрації протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) періоду.

2. Підприємства, основною діяльністю яких є виробництво сільськогосподарської продукції, подають декларацію за підсумками податкового (звітного) року в терміни, встановлені законом для річного базового податкового (звітного) періоду.

3. Сплата податку здійснюється:

– до дати подання уточнюючого розрахунку згідно з п. 17.2 статті 17 Закону №2181;

– в інших випадках – у строки, визначені пунктом 5.3 статті 5 Закону №2181.

4. Якщо останній день строку подання декларації (сплати податку) припадає на вихідний (святковий) день, останнім днем такого строку вважається наступний за вихідним (святковим) операційний (банківський) день.

б) порядок подання податкового розрахунку земельного податку [36]:

1. Юридичні особи самостійно обчислюють суму податкового зобов'язання щодо земельного податку в порядку та за ставками, визначеними Законом України «Про плату за землю» [19].

2. Розрахунок податку складається на підставі даних державного земельного кадастру за станом на 1 січня поточного року і щороку подається власниками землі та/або землекористувачами до органу державної податкової служби за місцезнаходженням земельної ділянки до 1 лютого поточного року з розбивкою річної суми земельного податку рівними частками за місяцями, а землекористувачами – виробниками товарної сільськогосподарської і рибної продукції – з розбивкою річної суми на дві рівні частки.

Податкова звітність може бути надана податковому органу за добровільним рішенням платника податків в електронній формі за умови дотримання чинного законодавства, що регулює ці питання.

3. До податкового розрахунку додаються наступні додатки:

– додаток 1 – «Відомості про наявність документів на землю»;

– додаток 2 – «Звіт про пільги на земельний податок»;

– додаток 3 – «Розрахунок суми земельного податку на земельні ділянки сільськогосподарського призначення»;

– додаток 4 – «Розрахунок суми земельного податку на земельні ділянки населених пунктів, яким встановлено грошову оцінку»;

– додаток 5 – «Розрахунок суми земельного податку на земельні ділянки населених пунктів, яким не встановлено грошову оцінку»;

– додаток 6 – «Розрахунок суми земельного податку на земельні ділянки несільськогосподарського призначення за межами населених пунктів».

4. У разі набуття права власності та/або права користування земельною ділянкою протягом року платник земельного податку подає звітний Розрахунок протягом місяця від дня виникнення такого права.

5. У разі зміни протягом року грошової оцінки землі, функціонального використання землі, настання іншої зміни чи виявлення помилок, що змінюють суму земельного податку за звітний(і) місяць(і), платник податку подає новий звітний Розрахунок з виправленими показниками за такий(і) звітний(і) місяць(і) у строки, установлені підпунктом 4.1.4 «а» пункту 4.1 статті 4 Закону України «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами» [5], без застосування штрафів, установлених пунктом 17.2 статті 17 цього Закону.

6. До органів державної податкової служби подається оригінал Розрахунку (Додаток П). Подання ксерокопії не припускається. До Розрахунку додаються всі необхідні додатки. Додаток 1 до Розрахунку є обов'язковим для всіх платників податку. Додаток 2 подається власниками землі та землекористувачами, які мають пільги щодо сплати земельного податку. Додатки 3 – 6 подаються в залежності від наявності земельних ділянок відповідної категорії та від того, встановлена чи ні їх грошова оцінка.

7. Якщо власники землі та/або землекористувачі, що користуються пільгами щодо земельного податку, мають у підпорядкуванні госпрозрахункові підприємства або здають у тимчасове користування (оренду) земельні ділянки, окремі будівлі або їх частини, то вони подають, крім додатків 1 і 2, відповідні додатки в залежності від категорії земельних ділянок, які здані в тимчасове користування (оренду) або на яких розташовані ці госпрозрахункові підприємства, окремі будівлі або їх частини, здані у тимчасове користування (оренду).

8. Якщо останній день терміну подання Розрахунку припадає на вихідний або святковий день, то останнім днем терміну вважається наступний за вихідним або святковим операційний (банківський) день.

9. Розрахунок може бути заповнений від руки чорнильною чи кульковою ручкою або віддрукований (заповнення олівцем не припускається), без виправлень і помарок; у рядках, де відсутні дані для заповнення, має бути проставлена риска. Суми земельного податку в Розрахунку проставляються в гривнях, з копійками, з відповідним округленням за загальновстановленими правилами.

12. Платник земельного податку виправляє самостійно виявлені ним помилки у порядку, установленому пунктом 5.1 статті 5 і пунктом 17.2 статті 17 Закону України від 21 грудня 2000 року №2181 «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами» [5].

13. Якщо за результатами подання уточнюючого Розрахунку виникає потреба в поверненні надміру сплаченого податку, то разом з таким уточнюючим Розрахунком платником має бути подана заява про повернення надміру сплаченого податку з дотриманням граничних строків її подання. Якщо строк подання такої заяви закінчився, то уточнюючий Розрахунок не подається.

14. Працівник органу державної податкової служби перевіряє поданий платником податку Розрахунок, ставить дату перевірки цього Розрахунку та особистий підпис.

15. Податкове зобов'язання, самостійно визначене платником податку, вважається узгодженим з дня подання Розрахунку земельного податку до державного податкового органу і не може бути оскаржене платником в адміністративному або судовому порядку.

16. За порушення податкового законодавства платники несуть відповідальність згідно з чинним законодавством.

В) порядок заповнення і подання Розрахунку суми податку з власників транспортних засобів та інших самохідних машин і механізмів до органу державної податкової служби [37]

1. Платники податку (юридичні особи) самостійно обчислюють суму податкового зобов'язання щодо податку з власників транспортних засобів та інших самохідних машин і механізмів (далі – податок) за ставками, зазначеними у статті 3 Закону України «Про податок з власників транспортних засобів та інших самохідних машин і механізмів» [20], із змінами та доповненнями.

2. Розрахунок податку складається на підставі бухгалтерських звітних даних про кількість транспортних засобів та інших самохідних машин і механізмів станом на 1 січня поточного року і подається платником податку до органів державної податкової служби за місцезнаходженням та місцем постійного базування транспортних засобів у строки, визначені підпунктом 4.1.4 статті 4 Закону України «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами» [5] для річного звітного періоду, – протягом 60 календарних днів після останнього календарного дня звітного (податкового) року. За придбані протягом року транспортні засоби Розрахунок подається до органу державної податкової служби у 10 денний термін після їх реєстрації у відповідних органах.

За транспортні засоби, придбані протягом року, податок сплачується перед їх реєстрацією за наступними строками сплати (кварталами), які не настали, починаючи з кварталу, у якому проведена реєстрація транспортного засобу.

3. Податок, самостійно визначений платником податку, вважається узгодженим з дня подання Розрахунку до органу державної податкової служби і не може бути оскаржений платником у адміністративному або судовому порядку.

4. Якщо останній день строку подання Розрахунку припадає на вихідний або святковий день, то останнім днем строку вважається наступний за вихідним або святковим робочий день.

5. Керівником органу державної податкової служби або його заступником за письмовим запитом платника граничні строки для подання Розрахунку можуть бути продовжені за правилами і на підставах, що встановлені пунктом 15.4 статті 15 Закону та наказом Державної податкової адміністрації України від 19.03.2001 №113 «Про затвердження Порядку застосування норм пункту 15.4 статті 15 Закону України «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами».

6. Платник податку може подати Розрахунок до органу державної податкової служби за місцезнаходженням та місцем постійного базування транспортних засобів на паперовому носії або в електронній формі. Розрахунок може бути надісланий до органу державної податкової служби поштою з повідомленням про вручення не пізніше ніж за 10 днів (дата відправлення на поштовому штемпелі) до закінчення граничного терміну, установленого для подання Розрахунку.

7. На титульному аркуші Розрахунку (Додаток М) платник податку вказує назву підприємства, установи, організації, місцезнаходження, телефон, поточний рахунок, ідентифікаційний код за Єдиним державним реєстром підприємств та організацій України (ЄДРПОУ), код за Загальним класифікатором галузей народного господарства України (ЗКГНГУ) та назву органу державної податкової служби, до якої подається Розрахунок.

8. У верхній частині титульного аркуша Розрахунку (з правого боку) платником податку у спеціальному полі позначкою «Х» зазначається тип Розрахунку (загальний або уточнений) відповідного рядка.

9. В іншому спеціальному полі, що знаходиться під спеціальним полем про тип Розрахунку вказується позначкою «Х» ознака Розрахунку (за відповідний період або за придбані транспортні засоби).

10. Форма Розрахунку заповнюється в такому порядку:

До граф уносяться:

гр. 1 – номер за порядком;

гр. 2 – код транспортного засобу за Гармонізованою системою опису та кодування товарів;

гр. 3 та 4 – назва марки та модель транспортного засобу;

гр. 5 – об'єм циліндрів двигуна в розрізі кожної марки і моделі транспортного засобу, потужність електродвигуна і довжина плавзасобу;

гр. 6 – дані про кількість однорідних транспортних засобів у розрізі марок і моделей;

гр. 7 – ставка податку, що застосовується при розрахунку податку з кожних 100 см куб. об'єму циліндрів двигуна, із 1 кВт потужності електродвигуна і 100 см довжини плавзасобу в розрізі кожної моделі і марки транспортного засобу.

За транспортними засобами з електродвигуном податок нараховується шляхом множення ставки податку на кількість кіловат потужності електродвигуна;

гр. 9 – код пільги (згідно з довідником пільг), за якою повністю або частково звільняється від сплати податку транспортний засіб;

гр. 10 – сума пільг, наданих за транспортними засобами;

гр. 11 – загальна сума податку, що підлягає сплаті за звітний рік при подачі загального чи уточненого Розрахунків (гр. 8 мінус гр. 10);

11. Сума податку, що підлягає сплаті (гр. 11), округлюється (менше 50 копійок – відкидається, а 50 коп. і більше – округлюється до 1 гривні і розбивається платником на чотири рівні частини, кожна по 25 відсотків від загальної суми податку підсумкової стрічки) і відображається платником податку в Розрахунку за поквартальними термінами сплати.

12. Розрахунок податку підписується керівником підприємства і головним бухгалтером (указуються повністю їх прізвища, імена та по батькові, проставляються дата, місяць та рік складання Розрахунку), скріплюється печаткою і подається до органу державної податкової служби.

13. Якщо платником податку самостійно виявлено помилки, що містяться у раніше поданому ним Розрахунку, то такий платник зобов'язаний подати уточнений Розрахунок, що містить виправлені показники.

14. Якщо у зв'язку з виправленням помилки визначено заниження податкового зобов'язання, то платник протягом 10 календарних днів від дня подачі уточненого розрахунку зобов'язаний:

– сплатити суму недоплати;

– самостійно нарахувати та сплатити штраф у розмірі 10 відсотків від суми такої недоплати.

Якщо у зв'язку з виправленням помилки визначено завищення податкових зобов'язань, то платнику зменшуються такі податкові зобов'язання за датою подання уточненого розрахунку.

Зайво сплачена сума податку за бажанням платника повертається йому або зараховується за його заявою в рахунок майбутніх платежів. Повернення сум зайво сплаченого податку провадиться у терміни, установлені чинним законодавством України.

15. До уточненого Розрахунку додається Довідка про суми податку з власників транспортних засобів та інших самохідних машин і механізмів, які зменшують або збільшують податкові зобов'язання в результаті виправлення самостійно виявленої помилки, допущеної в попередніх звітних періодах.

До кожного уточненого Розрахунку (за відповідний період або за придбані транспортні засоби) подається окрема Довідка.

16. У Довідці платником зазначається звітний період, що уточнюється, назва підприємства, установи, організації, ідентифікаційний код за Єдиним державним реєстром підприємств та організацій України (ЄДРПОУ), місцезнаходження та телефон.

Дані показників, що впливають на суму податку в картці особового рахунку платника податку, заносяться в Довідку у такому порядку:

рядок 1 – загальна сума податку, що підлягає сплаті згідно з попередньо поданим Розрахунком (загальним або уточненим);

рядок 2 – загальна сума податку, що підлягає сплаті згідно з уточненим Розрахунком;

рядок 3 – сума, яка збільшує податок у зв'язку з виправленням помилки, тобто різниця між сумою податку згідно з уточненим Розрахунком, який подається, та сумою податку згідно з попередньо поданим Розрахунком (загальним або уточненим);

рядок 4 – сума, яка зменшує податок у зв'язку з виправленням помилки, тобто різниця між сумою податку згідно з попередньо поданим Розрахунком (загальним або уточненим) та сумою податку згідно з уточненим Розрахунком, який подається;

рядок 5 – зміст помилки платника, яка призвела до збільшення або зменшення податку;

рядок 6 – сума штрафу, яку платник повинен сплатити до бюджету внаслідок заниження податку.

17. У нижній частині Довідки платником податку проставляється дата подання Довідки, стверджується підписами керівника і головного бухгалтера підприємства, установи, організації вірність внесеної інформації та скріплюється печаткою.

18. Органом державної податкової служби вноситься до Довідки відповідний реєстраційний номер уточненого Розрахунку, з яким подано Довідку.

19. Якщо за результатами подання уточненого Розрахунку виникає потреба в поверненні надміру сплаченого податку, то разом з таким уточненим Розрахунком платником має бути подана заява про повернення надміру сплаченого податку з дотриманням граничних строків її подання, установлених пунктом 15.3 Закону. Якщо строк подання такої заяви закінчився, то уточнений Розрахунок не подається.

Похожие работы

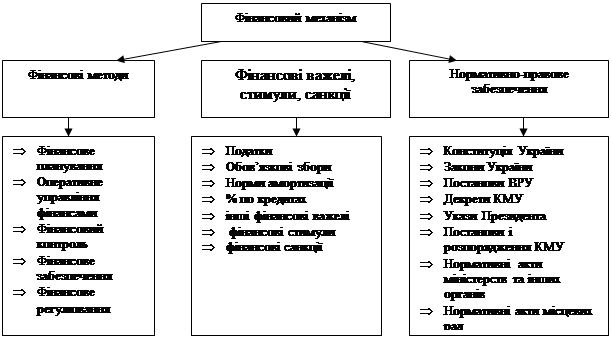

... адекватне правове і нормативне забезпечення функціонування усього фінансового механізму. 3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин Фінансовий механізм – явище об’єктивне, зумовлене наявністю фінансів в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі ...

... - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок. Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр. 3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр. Стан банківської ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

0 комментариев