Сутність

прямого оподаткування

підприємств

та його значення

для розвитку

ринкових відносин

Фіскальна –

основне призначення

полягає в мобілізації

та накопиченні

коштів в державних

фондах

Прямі

податки з підприємств

в податковій

системі України

та їх регулююча

роль в ринкових

відносинах

Аналіз

структури

податкового

наповнення

Державного

та місцевих

бюджетів в

Україні за

рахунок прямих

податків у

2003–2007 роках

Механізм

справляння

прямих податків

та аналіз їх

впливу на регулювання

ринкових відносин

Облік

та контроль

справляння

прямих податків

органами районних

державних

податкових

інспекцій

Порядок нарахування

в картках особових

рахунків

Шляхи

вдосконалення

прямого оподаткування

в Україні в

системі фінансового

регулювання

ринкових відносин

Система

податків штатів

і місцевих

податків

Податкова

система Канади

[121]

Податкова

система Франції

[87]

Загальні

риси податкових

систем ринкових

країн світу

Вдосконалення

податкового

законодавства

в напрямку

посилення

регулюючої

ролі прямих

податків

Ставки

податку, зазначені

у пункті 6.1 цієї

статті, обираються

юридичними

особами самостійно

в порядку,

встановленому

цим підрозділом

Навигация

Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

213352

знака

6

таблиц

7

изображений

3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин

3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками

В науково-теоретичному плані в перші сто років існування США американська фінансова думка знаходилася під впливом західноєвропейських учених. Оригінальні роботи американських авторів появилися з другої половини XIX ст. Так, Генрі Джордж (1839–1897) у книзі «Прогрес і бідність» (1879 р.) висунув ідею націоналізації земельної ренти в формі заміни всіх податків єдиним податком на землю. Попри свою утопічність, ця пропозиція принесла автору світове визнання. В 1892 р. виходить видатна праця Едвіна Селігмена (1861–1939) «Перекладання і сфера дії податків», у 1894 р. – «Прогресивне оподаткування в теорії та на практиці». Ці роботи цитують донині [101].

З другої половини ХХ ст. американська фінансова наука зайняла домінуючі позиції. У 1959 р. виходить досі не перевершений за науковим рівнем підручник Ричарда Масгрейва «Теорія державних фінансів (Дослідження державної економіки)». В монографії «Економіка податкового бунту» (1979 р.) Артур Лаффер оприлюднив тепер широко відому «криву Лаффера», яка зробила його знаменитим і слугувала теоретичним обґрунтуванням податкової реформи 1986 р. Світове визнання заслуг американської школи фінансової науки стало особливо помітним після нагородження в 1986 р. Джеймса Б’юкенена Нобелівською премією – першого в історії цих нагород ученого-фінансиста. Б’юкенен – автор і співавтор багатьох монографій, у тому числі і роботи «Влада накладати податки» (1980 р.). Основна ідея Б’юкенена: в сфері державних фінансів, оподаткування зокрема, інтереси осіб, які приймають рішення (від простого виборця до президента) і в сукупності формують суспільний вибір (public choice), визначаються не одними економічними, але й соціальними, політичними, культурними та іншими неекономічними мотиваціями. Щоправда, за визнанням самого лауреата, в розробці фіскально-бюджетних аспектів вчення про суспільний вибір, що стало новим словом у теорії державних фінансів, він опирався на роботи представників італійської і шведської шкіл фінансової науки. Вільям Вікрі (1914–1996), другий лауреат Нобелівської премії, крім іншого, відомий розробкою концепції оптимального прибуткового податку в розрахунку на довготерміновий період життя платника, а не в щорічному вирахуванні.

Податкова система США 3–4 рівнева [121].

1. Система федеральних податків

В центрі системи федеральних податків знаходиться індивідуальний прямий прибутковий податок (personal income tax), забезпечуючи близько 49% податкових надходжень до федерального бюджету, обсяг якого у 2002/2003 фінансовому році досяг 2 трильйонів доларів.

Найперша проблема прибуткового податку – визначення оподатковуваного доходу як бази оподаткування. Важлива деталь: податковий кодекс США не дає визначення доходу. Згідно поправки до Конституції про запровадження індивідуального прибуткового податку, «Конгрес наділяється правом вводити і збирати податки на доходи з будь-яких джерел» [49, p. 360], тобто чіткий перелік конкретних видів доходів не передбачений.

У фінансовій теорії існує два підходи до визначення доходу: концепція суми джерел і концепція приросту чистої вартості споживання. На світанку розвитку прибуткового податку Б. Ф’юстінг (1907 р.) запропонував визначення доходу як суми доходів у грошовій і товарній формах, що надходять платнику з постійних джерел, тим самим нехтуючи податковою платоспроможністю, що походить із тимчасових джерел. Цей спосіб став теоретичною підставою для визначення оподатковуваного доходу в Англії та Німеччині.

В США Роберт Хейг і Генрі Сімонс запропонували інше визначення доходу: дохід – це грошова вартість чистого приросту реальної вартості індивідуального споживання протягом певного періоду. Другими словами, дохід підсумовує вартість фактичного споживання плюс чистий приріст потенційного споживання (багатства, капіталу, заощаджень) даної особи за певний час.

Отже, за способом Хейга-Сімонса дохід включає всі джерела як фактичного, так і потенційного споживання, незалежно від грошової чи товарної форми споживання. В той же час, даний спосіб передбачає скорочення доходу на суму зменшення потенційного споживання.

Неоподатковуваний мінімум (personal and dependency exemption) складає 6000 дол. на кожного члена сім’ї у рік (дані 2004 р.), стандартна скидка (basic standard deduction) за даними 2002 р. – 7850 дол. на подружжя (при подачі спільної декларації). Крім того, по відношенню до деяких категорій платників діє додаткова стандартна скидка (each additional standard deduction) у розмірі 900 дол. на сім’ю, 1150 дол. – на самітних, а також на подружжя при подачі окремих декларацій. (Для довідки: межа бідності для сім’ї з чотирьох чоловік складає 14335 дол.; середня величина сімейного доходу дорівнює близько 40 тис. дол.).

Максимальні ставки індивідуального прибуткового податку мають тенденцію до зниження: 1954–1961 рр. – 91%; 1962–1981 рр. – 70%; з 1982 р. – 50%; 1986 р. – 39,6%; 2001 р. – 30,1%; 2002 р. – 38,6%. Мінімальна ставка з 1986 р. знаходилася на рівні 14–15%, в 2002 р. знижена до 10%. З 1998 р. для всіх категорій платників діяла п’ятиступенева прогресія, в 2002 р. установлена шестиступенева шкала оподаткування. Коли нагадати, що до 1986 р. діяла 14 ти розрядна шкала, вочевидь значне спрощення адміністрування податку.

На другому місті за питомою вагою у доходах федерального бюджету (біля 33,5%, більше 600 млрд. дол.) знаходяться цільові соціальні податки або внески (обов’язкові платежі) у фонди соціального страхування: податок для фінансування програм соціального страхування (social security tax), податок для медичного обслуговування (medicare tax), податок на фінансування допомог по безробіттю (unemployment tax). Податок на соціальне страхування (пенсії по старості та інвалідності, допомоги по тимчасовій непрацездатності) справляються в залежності від фонду заробітної плати за ставкою 12,4%, яка розділяється порівну – по 6,2% для роботодавців і працюючих. За таким же принципом розщеплюються порівну ставка податку (2,9%) на медичне обслуговування та податок у фонд допомог по безробіттю (14,5% від фонду заробітної плати).

Зокрема, за рахунок податку на медичне обслуговування фінансуються федеральні програми Medicare – безплатного лікування літніх людей (старших 65 років) і Medicaid – безплатної або пільгової медичної допомоги тим, хто не може оплачувати лікування.

Податок на прибуток корпорацій (corporate income tax) складає близько 10% доходів федерального бюджету (близько 200 млрд. дол.). Він справляється за 8 ми розрядною шкалою оподаткування.

Отже, особливість американського податку на прибуток корпорацій полягає в тому, що максимальна ставка в загалом прогресивній шкалі оподаткування знаходиться не в кінці шкали, а в її середині.

Всі корпорації, незалежно від розміру, оподатковуються в однаковому порядку, в тому числі мають право на податкові кредити. Збори акціонерів вправі прийняти рішення, за яким податок сплачується не на корпоративному рівні, а самими акціонерами в формі прибуткового податку з дивідендів. Саме у такий спосіб сплачує податок на прибуток більшість американських корпорацій.

Прибуток, одержаний корпорацією, підлягає подвійному оподаткуванню: перший раз як дохід корпоративної господарської одиниці, другий раз – як прибуток після сплати корпоративного податку, що підлягає розподілу між акціонерами. В результаті сукупний тягар обох податків може сягати і навіть перевищувати 60% [121, c. 47].

Крім розглянутих прямих індивідуального і корпоративного прибуткових податків, у США справляється так званий альтернативний мінімальний податок (АМП), який був запроваджений у 1969 р. з метою запобігання зменшення платниками з високим рівнем доходів податкових зобов’язань шляхом зловживання пільгами, знижками і кредитами, передбаченими для податку на прибуток корпорацій (тобто легалізованого ухилення від податків). Для АМП кількість пільг значно скорочена. Отже, АМП – реакція на можливість такої комбінації пільг і знижок, що здатна звести податкові зобов’язання нанівець. Якщо АМП, нарахований однаково на дохід корпорації чи фізичної особи, перевищує суми звичайних зобов’язань по корпораційному й індивідуальному прибуткових податках, то платник має сплатити саме альтернативний податок. Ставки АМП: 26% для фізичних осіб, доходи яких не перевищують 175 тис. дол., і 28% на суму перевищення 175 тис.; для корпорацій – 20%.

Прямий податок на спадщину і дарування – податок на майно, яке переходить до спадкоємців (посмертний податок) і/або роздаровується при житті. Лише 2% громадян США підпадають під дію даного податку, оскільки майно вартістю менше 675 тис. дол. не оподатковується. До 2006 р. Неоподатковуваний поріг має піднятися до 1 млн. дол. Дарування, вартість яких не перевищує 10 тис. дол. на рік, також звільнені від оподаткування. Тому не дивно, що надходження податку на спадщину і дарування складають 1,5% доходів федерального бюджету (близько 28 млрд. дол.). Податок справляється за прогресивною шкалою при мінімальній ставці 18% і максимальній – 55%.

Помітна особливість американської системи федеральних податків – відсутність непрямого податку на додану вартість, що вочевидь суперечить загальносвітовій тенденції. Полеміка навколо цього податку ведеться в США давно, але уряд так і наважився запровадити ПДВ на федеральному рівні. Можливі причини полягають у тому, що проти налаштовані впливові ділові кола, з погляду яких ПДВ не надає реальних конкурентних переваг американським корпораціям на внутрішньому ринку та у зовнішніх економічних зв’язках. Крім того, в опозиції до ПДВ знаходяться губернатори штатів, оскільки даний податок буде конкурувати з штатним податком із продаж.

Домінуюче фіскальне значення прямого оподаткування індивідуальних доходів у структурі державних доходів відображає високу ефективність ринкової економіки США, матеріальний добробут американського суспільства, де абсолютна більшість громадян мають високі доходи з відповідно високою купівельною та податковою спроможністю.

Похожие работы

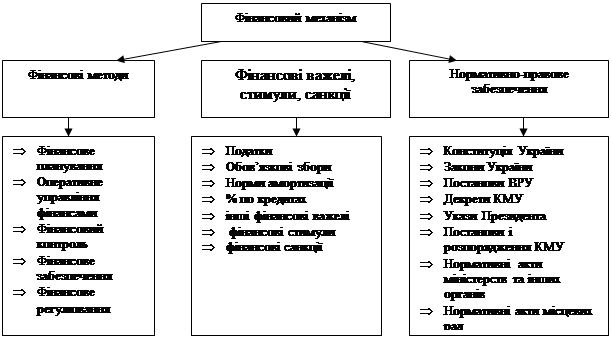

... адекватне правове і нормативне забезпечення функціонування усього фінансового механізму. 3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин Фінансовий механізм – явище об’єктивне, зумовлене наявністю фінансів в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі ...

... - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок. Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр. 3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр. Стан банківської ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

0 комментариев