Сутність

прямого оподаткування

підприємств

та його значення

для розвитку

ринкових відносин

Фіскальна –

основне призначення

полягає в мобілізації

та накопиченні

коштів в державних

фондах

Прямі

податки з підприємств

в податковій

системі України

та їх регулююча

роль в ринкових

відносинах

Аналіз

структури

податкового

наповнення

Державного

та місцевих

бюджетів в

Україні за

рахунок прямих

податків у

2003–2007 роках

Механізм

справляння

прямих податків

та аналіз їх

впливу на регулювання

ринкових відносин

Облік

та контроль

справляння

прямих податків

органами районних

державних

податкових

інспекцій

Порядок нарахування

в картках особових

рахунків

Шляхи

вдосконалення

прямого оподаткування

в Україні в

системі фінансового

регулювання

ринкових відносин

Система

податків штатів

і місцевих

податків

Податкова

система Канади

[121]

Податкова

система Франції

[87]

Загальні

риси податкових

систем ринкових

країн світу

Вдосконалення

податкового

законодавства

в напрямку

посилення

регулюючої

ролі прямих

податків

Ставки

податку, зазначені

у пункті 6.1 цієї

статті, обираються

юридичними

особами самостійно

в порядку,

встановленому

цим підрозділом

Навигация

Податкова система Франції [87]

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

213352

знака

6

таблиц

7

изображений

6. Податкова система Франції [87]

Податкова система Франції є головним джерелом надходжень до центрального бюджету, податки складають понад 90% його прибуткової бази. Основними видами податків, що надходять до центрального бюджету, є непрямі і прямі податки, а також гербові збори (держмито). Протягом останніх 30 років домінуючими податками по сумі надходжень є непрямі, насамперед, податок на додану вартість (біля 50% від суми непрямих податків).

Існує жорсткий розподіл податків на ті, що надходять до центрального бюджету і на місцеві податки. Це пов'язано з політикою формування місцевих бюджетів на принципах самофінансування і бездефіцитності. Є лише поодинокі винятки, коли суми центральних податків частково розподіляються у вигляді субвенцій до місцевих бюджетів. При цьому збір як центральних, так і місцевих податків здійснюється єдиною податковою службою. Місцеві податки складають трохи більше за третину від суми податків, що надходять до центрального бюджету.

Основні федеральні податки Франції: непрямий ПДВ, прямий прибутковий податок з фізичних осіб, прямий податок на прибуток підприємств, мита на нафтопродукти, акцизи (крім звичайних продуктів до акцизного відносять: сірника, мінеральна вода, послуги авіатранспорту), податок на власність, мита, податок на прибуток від цінних паперів і ін.

Основні місцеві податки Франції: туристський збір, податок на родину (складається з трьох податків: на житло, земельний податок на будинки і будівлі, податок на землю), податок на професію, податок на збирання території, податок на використання комунікацій, податок на продаж будинків. У цілому, місцеві податки складають 30% загального податкового тягаря, вони ж наповняють 40% місцевих бюджетів.

Характерні риси податкової системи Франції:

– стимулюючий вплив на підвищення ефективності економіки;

– соціальна спрямованість;

– облік територіальних аспектів.

Усі закони про оподатковування знаходяться в компетенції Парламенту (Національна Асамблея). Там щорічно уточнюються ставки. Для французької системи характерні тверда законодавча регламентація, що сполучається, разом з тим, із гнучкістю. Правила застосування податків стабільні протягом ряду років. Французькі податки взаємопов'язані в цілісну систему, у якій існує механізм захисту від подвійного оподатковування.

Найбільш перспективним з погляду фінансування діяльності ЄС є податок на додану вартість. Наявність ПДВ у податковій системі держави – обов'язкова умова його приєднання до Співтовариства, тому що фінансові надходження від податку на додану вартість складають одне з основних джерел формування бюджету ЄС. Доходи, що надходять у бюджет ЄС від податку на додану вартість, являють собою встановлену рішенням Ради єдину процентну надбавку до ставки ПДВ у державах – членах.

У Франції непрямий податок на додану вартість є ведучою ланкою бюджетної системи і забезпечує 41% усіх податкових надходжень, незважаючи на те що французька система ПДВ являє собою більш гнучку структуру ніж в Україні.

ПДВ забезпечує 45% усіх податкових надходжень. Він стягується методом часткових платежів. Існує 4 види ставок ПДВ:

– 18,6% – нормальна ставка на усі види товарів і послуг;

– 33,33% – гранична ставка на предмети розкоші, машини, алкоголь, тютюн;

– 7% – скорочена ставка на товари культурного побуту (книги);

– 5,5% – на товари і послуги першої необхідності (харчування, за винятком алкоголю і шоколаду; медикаменти, житло, транспорт).

Зараз спостерігається тенденція до зниження ставок і переходу до двох ставок – 18,6% і 5,5%.

7. Податкова система Японії [121]

Система державних доходів Японії має свої особливості. По-перше, вони полягають у досить високій долі неподаткових доходів – 15% у державному (центральному) бюджеті, 25% – у місцевих бюджетах. До цієї категорії доходів належать доходи від продажу землі та іншої державної чи муніципальної нерухомості, орендна плата, пені і штрафи, доходи від лотерей і надходження від позик. По-друге, для Японії властива висока централізація податкових поступлень, дві третини яких мають статус державних податків, решта податків надходять у місцеві бюджети, забезпечуючи 40% їх доходів. (Для порівняння: в США за рахунок місцевих податків нерідко формується до 75% доходної бази місцевих бюджетів, а в Україні питома вага місцевих податків і зборів у доходах місцевих бюджетів у цілому складає лише 2%). По-третє, в Японії співвідношення окремих видів оподаткування в державному і місцевих бюджетах співпадає: і там, і там більше половини припадає на прямі прибуткові податки, на другому місці знаходяться прямі майнові податки, на третьому – непрямі податки на споживання.

Головні складові сучасної податкової системи Японії:

– прямий податок на доходи фізичних осіб (прибутковий податок);

– прямий податок на прибуток корпорацій;

– прямий податок на майно фізичних та юридичних осіб;

– прямий податок на спадщину та дарування;

– непрямі акцизи;

– непрямий податок на додану вартість;

Прямий прибутковий податок Японія запровадила однією з перших у 1887 р., що відповідає проголошеному національному девізу вчитися в усього світу. Для прибуткового податку на основі єдиної бази (сукупності доходів платника) передбачено три рівні оподаткування: національний, префектурний, муніципальний. Тобто, за ознакою розподілу надходжень даний податок має комбінований характер за ознакою адміністративно-територіального поділу країни. Після реформи 1988 р. дванадцятиступенева шкала ставок прибуткового податку з прогресією від 10,5 до 60%, була зведена до трьох ставок: 10, 25, 50%, за якими справляється національний прибутковий податок. Ставки префектурного податку диференційовані від 2 до 4%, муніципального – від 3 до 12%. Відповідно загальна норма оподаткування знаходиться в діапазоні від 15 до 76% (!). Під обкладання даним податком попадають заробітна плата, доходи фермерів і осіб вільних професій, дивіденди, проценти, бонуси, допомоги і пенсії, доходи від нерухомого майна, інші грошові заробітки. Серед пільг по даному податку привертає увагу звільнення від сплати податків на строк до 5 років для деяких категорій платників. У 2004 р. уряд прийняв рішення надати додаткові податкові пільги тим, хто інвестує гроші у фінансові ринки шляхом перенаправлення коштів з ощадних депозитів на ринки капіталів.

Прямий податок на прибуток корпорацій також має комбіновану систему розподілу доходів між бюджетами у такому порядку: національна ставка – 33,48%; префектурна – 5% від рівня національної ставки (або 1,67% від величини прибутку); муніципальна ставка – 12,3% від національної (або 4,12% прибутку). Отже, загальна норма оподаткування прибутку юридичних осіб складає близько 40% (33,48 + 1,67 + 4,12). Для суб’єктів малого бізнесу ставка податку на прибуток у 1988 р. була знижена з 30 до 28%, були передбачені податкові пільги.

Прямий податок на майно фізичних і юридичних осіб справляється за єдиною ставкою 1,4% від вартості оподатковуваного майна, котре переоцінюють кожні три роки. Підлягають оподаткуванню нерухомість, цінні папери, депозити.

В 1989 р. був запроваджений непрямий 3% ний податок на споживання (податок з продажі), пізніше трансформований у податок на додану вартість європейського зразка. Японський ПДВ справляється за ставкою 5%.

Система акцизів включає податки на алкогольні напої, тютюнові вироби, нафтопродукти, електроенергію, автомобілі, побутові послуги. Оригінальною рисою оподаткування послуг з соціальним контекстом є справляння податку при перевищенні певної суми, на яку надається послуга. Наприклад, обід у ресторані при вартості до 7,5 тис. ієн (близько 75 дол.) не підлягає оподаткуванню, з дорожчого стягується 3х процентний акциз.

Похожие работы

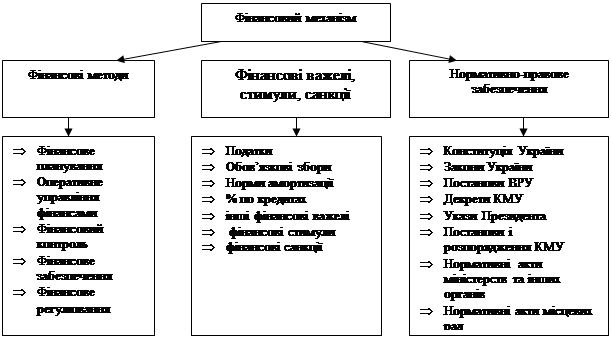

... адекватне правове і нормативне забезпечення функціонування усього фінансового механізму. 3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин Фінансовий механізм – явище об’єктивне, зумовлене наявністю фінансів в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі ...

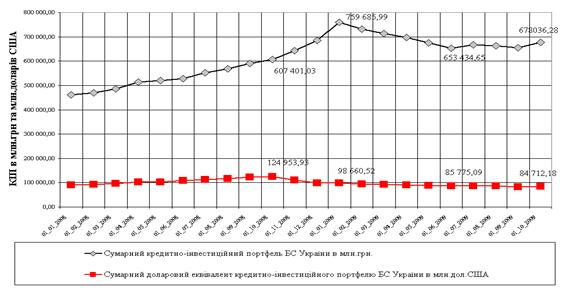

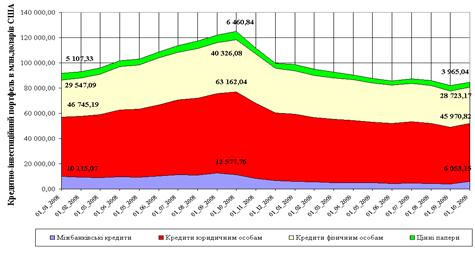

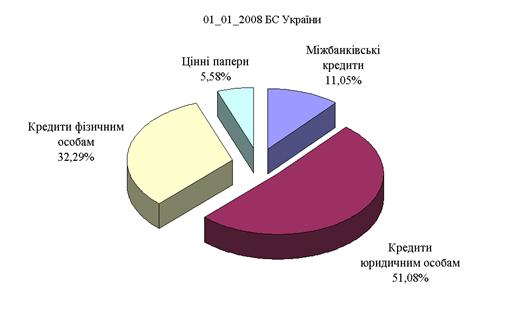

... - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок. Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр. 3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр. Стан банківської ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

0 комментариев