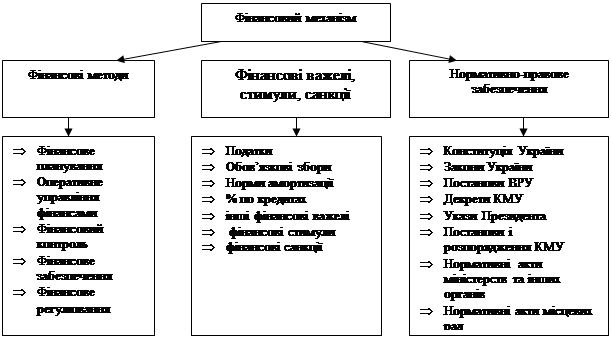

Сутність

прямого оподаткування

підприємств

та його значення

для розвитку

ринкових відносин

Фіскальна –

основне призначення

полягає в мобілізації

та накопиченні

коштів в державних

фондах

Прямі

податки з підприємств

в податковій

системі України

та їх регулююча

роль в ринкових

відносинах

Аналіз

структури

податкового

наповнення

Державного

та місцевих

бюджетів в

Україні за

рахунок прямих

податків у

2003–2007 роках

Механізм

справляння

прямих податків

та аналіз їх

впливу на регулювання

ринкових відносин

Облік

та контроль

справляння

прямих податків

органами районних

державних

податкових

інспекцій

Порядок нарахування

в картках особових

рахунків

Шляхи

вдосконалення

прямого оподаткування

в Україні в

системі фінансового

регулювання

ринкових відносин

Система

податків штатів

і місцевих

податків

Податкова

система Канади

[121]

Податкова

система Франції

[87]

Загальні

риси податкових

систем ринкових

країн світу

Вдосконалення

податкового

законодавства

в напрямку

посилення

регулюючої

ролі прямих

податків

Ставки

податку, зазначені

у пункті 6.1 цієї

статті, обираються

юридичними

особами самостійно

в порядку,

встановленому

цим підрозділом

Навигация

Загальні риси податкових систем ринкових країн світу

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

213352

знака

6

таблиц

7

изображений

8. Загальні риси податкових систем ринкових країн світу

Порівняння української податкової системи з її аналогами в країнах-членах ЄС потрібно для визначення конкурентоспроможності нашої країни на світовому ринку товарів та інвестицій та вибору головних векторів реформування податкових відносин. Порівняння необхідне у деяких напрямах [75]:

рівня загального податкового навантаження;

його розподілу між основними видами податків та групами платників;

фіскальної ефективності податкової системи;

ефективності регулюючої дії останньої; достовірності розрахунків податкових зобов'язань та інших.

Фіскальна ефективність системи оподаткування в Україні є нижчою від країн Євросоюзу практично з усіх видів податків. Маючи більш високі ставки в оподаткуванні індивідуальних доходів громадян, Україна збирала їх у 2004 році у сумі, що дорівнювала лише 3,8% обсягів ВВП. В країнах же ЄС – 25 частка цих податків складала у 2004 р. 8,8% ВВП. Сума ПДВ, зібраного того ж р. в Україні, становила 4,9% ВВП, в той час як у країнах Євросоюзу – 7,7% ВВП (див. табл. А.1 Додатку А). Тільки з податку з прибутку підприємств фіскальна ефективність української системи може бути порівняна з аналогічними європейськими: цей податок дорівнював в Україні 4,7% ВВП, а у країнах ЄС25 – 3,1%.

Значно гірше виконується українською податковою системою й регулятивна функція. У європейських країнах ПДВ справляється за декількома ставками для різних за соціальною й економічною значимістю груп товарів і послуг, що забезпечує відповідну зацікавленість щодо їх виробництва і споживання. В Україні ж, як відомо, застосовується єдина ставка, що позбавляє цей податок регулюючого впливу.

Відсутня у нашій національній системі й диференціація ставок оподаткування індивідуальних доходів громадян, натомість у країнах ЄС вона широко застосовується. Значно меншими в наших умовах є й можливості звільнення від оподаткування доходів сімей, що спрямовуються на лікування, освіту, оздоровлення і т. ін.

Відсутня у нас й диференціація ставок інших податків – з прибутку підприємств, з оподаткування робочої сили (фондів зарплати підприємств), яка в Європі широко застосовується.

Слабкість регулюючої дії в Україні ще одного податку – з прибутку підприємств – обумовлена незастосуванням таких засобів як, наприклад, інвестиційні податкові знижки чи інвестиційний податковий кредит, що широко Використовуються у європейських країнах (Бельгії, Великобританії, Данії, Італії, Іспанії, Люксембурзі, Нідерландах, Португалії, Франції та інших). Такі податкові преференції надаються для малого і середнього бізнесу, при здійсненні інновацій, науково-дослідних робіт, запровадженні енергозберігаючих технологій, капітальних інвестиціях і т.п.

Суттєвою відмінністю європейських податкових систем є застосування, по-перше, спеціального екологічного оподаткування, яке стає на сторожі ефективного захисту природи і оточуючого середовища, а по-друге, – спеціальних обмежуючих податків: на нерухомість, за використання об'єктів природи, води й енергетичних джерел (газ, електроенергія, вугілля, мазут, дизельне паливо, якщо вони використовуються не для виробництва електроенергії). Платниками цих податків є як підприємства, так і населення. Ставки податків встановлюються у грошовому виразі в розрахунку на одиницю відходів (викидів) та використаних ресурсів. По енергетичних джерелах ставки знижуються: по-перше, для більших обсягів споживання; по-друге, при використанні альтернативних джерел (вітру, сонця, біомаси, супутнього газу тощо); по-третє, при зменшенні (економії) споживання енергії. При власній переробці відходів платник податків отримує відшкодування сплаченого податку на відповідний їх обсяг.

Податкові системи України та ЄС відрізняються також правилами розрахунків і стягнення податкових зобов'язань. Так, у європейських країнах Використовується єдина методологія бухгалтерських і податкових обліків діяльності підприємств і визначення їх фінансових результатів. Відмінності ж між бухгалтерськими і податковими методами обліку, що мають місце в Україні, створюють передумови довільного тлумачення валових витрат і валових доходів, що призводить до чисельних викривлень податкової звітності й приховувань прибутків, які підлягають оподаткуванню.

Як можна зробити висновок з вищенаведеного порівняльного аналізу,

податкова система України має суттєві вади і є набагато обтяжливішою як для ведення бізнесу, так і для споживчого попиту порівняно з податковими системами країн ЄС. Вона має бути реформована у частині зниження загального податкового навантаження, зміни структури податкових вимог підприємствам, покращення податкового клімату, вдосконалення виконання фіскальної та регулюючої функцій податків, реорганізації самої податково-митної служби і т.ін. Причому орієнтуватися потрібно на динамічні трансформації, що спостерігаються у країнах – нових членах ЄС, які є одними з головних конкурентів України на світових ринках товарів і капіталів.

Похожие работы

... адекватне правове і нормативне забезпечення функціонування усього фінансового механізму. 3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин Фінансовий механізм – явище об’єктивне, зумовлене наявністю фінансів в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі ...

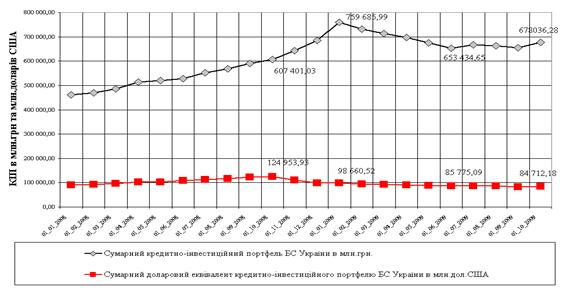

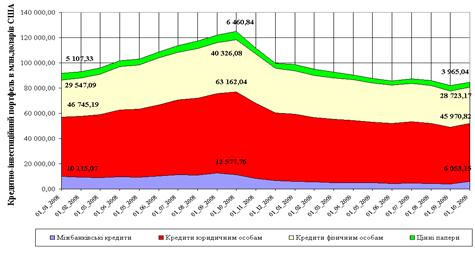

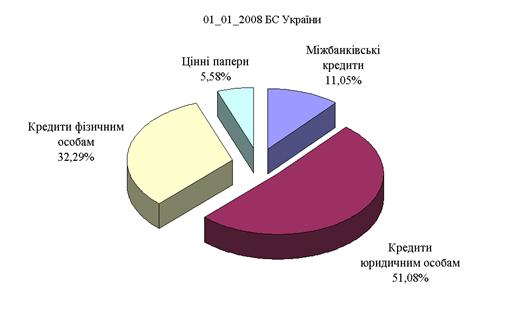

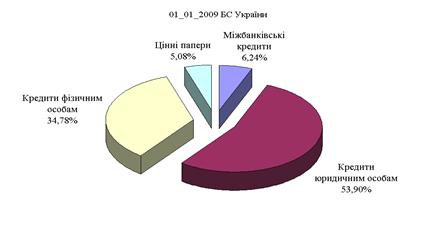

... - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок. Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр. 3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр. Стан банківської ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

0 комментариев