Сутність

прямого оподаткування

підприємств

та його значення

для розвитку

ринкових відносин

Фіскальна –

основне призначення

полягає в мобілізації

та накопиченні

коштів в державних

фондах

Прямі

податки з підприємств

в податковій

системі України

та їх регулююча

роль в ринкових

відносинах

Аналіз

структури

податкового

наповнення

Державного

та місцевих

бюджетів в

Україні за

рахунок прямих

податків у

2003–2007 роках

Механізм

справляння

прямих податків

та аналіз їх

впливу на регулювання

ринкових відносин

Облік

та контроль

справляння

прямих податків

органами районних

державних

податкових

інспекцій

Порядок нарахування

в картках особових

рахунків

Шляхи

вдосконалення

прямого оподаткування

в Україні в

системі фінансового

регулювання

ринкових відносин

Система

податків штатів

і місцевих

податків

Податкова

система Канади

[121]

Податкова

система Франції

[87]

Загальні

риси податкових

систем ринкових

країн світу

Вдосконалення

податкового

законодавства

в напрямку

посилення

регулюючої

ролі прямих

податків

Ставки

податку, зазначені

у пункті 6.1 цієї

статті, обираються

юридичними

особами самостійно

в порядку,

встановленому

цим підрозділом

Навигация

Система податків штатів і місцевих податків

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

213352

знака

6

таблиц

7

изображений

2. Система податків штатів і місцевих податків

В американській традиції організації державних фінансів відсутнє поняття зведеного або консолідованого бюджету як предмету законодавчих актів, фінансово-економічного аналізу чи показника офіційної статистики. Всі ланки бюджетної системи США автономні, формально незалежні одна від одної. Ця традиція походить із двох джерел: американської історії та національної ментальності.

Відповідно до принципів фінансової автономії та бюджетного федералізму, котрі історично склалися в США, кожна з ланок бюджетної системи має власні, закріплені за нею податкові доходи. Між окремими бюджетами податки розмежовуються на підставі трьох підходів:

– виключного права (податок закріплений за одним із бюджетів: федеральним, штатним чи місцевим);

– співпадаючого права (на один і той же податок мають право різні рівні влади, податкові надходження розподіляються між бюджетами в дольовому порядку або мають форму надбавок; наприклад, у такому порядку справляється податок на майно, надходження від якого розподіляються між бюджетами штату та місцевими бюджетами міст, графств, округів);

– делегованого права або «правила Ділона» (з одного рівня влади на інший разом із певними повноваженнями передаються і адекватні податкові доходи, необхідні для їх фінансування).

Основу доходної бази бюджетів штатів складають прямі прибуткові податки з громадян і корпорацій, а також непрямий податок із продаж. Ставки прямого прибуткового податку диференційовані в залежності від штату в діапазоні від 2 до 15%. Реальну автономію штатів відображає також порядок визначення оподатковуваного доходу та справляння індивідуального прибуткового податку, що кожен із штатів робить посвоєму. Так, одні оподатковують лише доходи громадян свого штату, незалежно від місця походження доходів. Інші обмежуються доходами, одержаними в межах даного штату. Треті враховують всі доходи, незалежно від території їх походження. Подібний різнобій створює умови для так званої міграції податків із штату в штат, і, звичайно, породжує серйозні труднощі в адмініструванні податків. Крім того, штати мають право установлювати власний неоподатковуваний мінімум.

Непрямий податок із продаж (sales tax) – різновид податку з обороту – стягують у 44 штатах. Ставки знаходяться в межах від 3 до 8,25%. Самі високі ставки в Каліфорнії (7,25%) і Нью-Йорку (8,25%), що можна пояснити виключно високим економічним потенціалом саме цих штатів. Як виняток, у штаті Мічиган, одному на всю країну, з 1975 р. запроваджений податок на додану вартість.

На рівні штатів справляється також комбінований податок на ділову активність, який складається з двох частин: непрямого податку з річного обороту (ставки 1–2,5%) і прямого податку на фонд заробітної плати (1,6%).

3. Серед місцевих податків найперше фіскальне значення має прямий податок на нерухоме і рухоме майно. В загальній сумі місцевих податків доля майнового податку в окремі роки перевищує 80%. До нерухомого майна відносять землю, будинки, будівлі та споруди різного призначення. Під рухомим майном розуміють власність «осязаему и неосязаемую». До першої належать виробниче обладнання, товарні запаси, худоба, а також деякі предмети особистого користування та побутового призначення (витвори мистецтва, антикваріат, коштовності); до другої – цінні папери (акції, облігації), договори і патенти, що засвідчують право їх власника на певний дохід.

Ставка податку на нерухоме майно (землю і будівлі) сягає 6,75% від 1/3 їх оціночної вартості, але в середньому по країні складає 1,4%.

Сучасна податкова система Великобританії [121].

У державний бюджет Великої Британії поступають:

– прямі податки: особистий прибутковий; корпоративний прибутковий; на доходи від нафти; на спадщину; на капітал; внески на соціальне страхування;

– непрямі податки (на споживання): податок на додану вартість; акцизи; мито; гербові податки; податок із грального бізнесу.

Місцеві бюджети формуються за рахунок муніципального прямого податку на нерухоме майно.

Прямий прибутковий податок (income tax) – фіскально й соціально найбільш важливий податок у Великій Британії. Був запроваджений у 1842 р. у розмірі ставки – 2,9%.

При визначенні оподатковуваного доходу сучасний прибутковий податок передбачає скидки і пільги. Стандартна особиста скидка, яка виконує роль неоподатковуваного мінімуму, складає 3445 ф. ст. у рік; для осіб, старших 64 років – 4200 ф. ст. старших 74 років – 4370 ф. ст. Платники ще старшого віку сплачують податок по понижених ставках, якщо їх сукупний дохід не перевищує 14200 ф. ст. Величина знижок щорічно індексується в залежності від інфляції. Оподатковуваний дохід зменшується на суму витрат, пов’язану з одержанням доходу (спецодяг, обладнання для роботи), а також на суми внесків до пенсійних і благодійних фондів, медичної страховки для старших 65 років, процентних платежів по позиках на придбання житла та власності (максимум 30 тис. ф. ст.).

На перші 3900 ф. ст. оподатковуваного доходу установлена ставка 20%, на доходи від 3901 до 25 тис. ф. у рік – 22% (базова ставка), 40% – доходи, що перевищують 25 тис. [46, p. 62]. По відношенню до прибуткового податку діє правило маржинальної ставки. Це означає, що платник, який сплачує податок за найвищою ставкою 40%, буде на такому ж рівні сплачувати податок на всі додаткові доходи. Є твердження, що таке правило дестимулює зусилля найбільш діяльної категорії платників.

Британський прибутковий податок має так звану шедулярну форму, що означає групування оподатковуваних доходів за певною ознакою. Шедули названі за літерами англійського алфавіту: A, C, D, E, F. Названі шедули передбачають оподатковування таких видів доходів:

– Шедула A – доходи від власності та орендованого майна (землі, будинку, квартири, якщо це буде навіть автофургон чи яхта, пристосовані для постійного проживання); оподатковуваний дохід вираховується як різниця між доходами від власності чи володіння майном і експлуатаційними видатками на його утримання; до даної шедули відносяться також доходи від колишньої шедули B (комерційна експлуатація лісів, що знаходяться в приватній власності);

– Шедула C – доходи від облігацій державних позик;

– Шедула D – доходи від виробничо-комерційної діяльності (наприклад, прибуток власника магазину), від надання послуг особами вільних професій (адвокатами, лікарями і т. д.), аліменти, гонорари, доходи британських підданих від цінних паперів і майна, що знаходиться за кордоном);

– Шедула E – заробітна плата, пенсії з приватних пенсійних фондів, оподатковувані соціальні допомоги;

– Шедула F – дивіденди та інші виплати, здійснювані компаніями. Оподаткування доходів за шедулою E передбачає збирання податку в момент і по місцю одержання доходу («біля джерела») за процедурою payasyouearn – «платіть там і тоді, де і коли заробляєте». Зрозуміло, до цієї групи платників прибуткового податку відносяться особи найманої праці, на роботодавців яких покладається обов’язок стягувати податки із заробітків і перераховувати в державний бюджет. Інші категорії платників сплачують податок за деклараціями. Загалом, шедулярна система має ту перевагу, що дозволяє визначити кількість платників по кожній із окремих груп доходів.

Прямий корпоративний податок (corporation tax) – податок на прибуток компаній від комерційних операцій та інших доходів після зменшення валового доходу на величину передбачених законом відрахувань і податкових пільг. Стандартна ставка – 30%, для компаній, прибутки яких не досягають 250 тис. ф. ст., – 19%.

Справляння даного податку здійснюється за процедурою pay and file – «заплати і поклади в папку», що означає обов’язок компанії сплатити належний податок через 9 місяців після закінчення розрахункового періоду, а звіт подати ще через три місяці.

Корпоративний податок ділиться на дві частини: авансовий і основний податок. Авансовий податок (advance corporation tax) пов’язаний з так званим принципом оподаткування з умовним нарахуванням (imputation system of taxation), який застосовується при взаємодії стягнення податку з компанії як юридичної особи з прибутковим оподаткуванням дивідендів її акціонерів. При виплаті дивідендів своїм акціонерам британські компанії сплачують податок за базовою ставкою прибуткового податку (24%) плюс авансовий податок (33% від суми дивідендів). Отже, встановлення авансового податку переслідує потрійну мету: (1) сплату особистого прибуткового податку на дивіденди, одержані акціонерами; (2) частина корпораційного податку прирівнюється до сплати акціонерами прибуткового податку з одержаних дивідендів; (3) якщо компанія розрахувалася з податком на корпорації, будь-які суми виплачуваних нею дивідендів можуть пройти через необмежену кількість інших компаній, не підлягаючи більше податку на корпорації. Тобто, корпоративний податок у певній його частині виконує роль податкового кредиту по відношенню до особистого прибуткового податку, сплачуваного власниками акцій з доходу від дивідендів·.

Даний порядок стає зрозумілішим у порівнянні з альтернативною системою, коли залишок прибутку компанії після сплати корпораційного податку розподіляється між акціонерами у вигляді дивідендів, які підлягають повторному оподаткуванню за повними ставками прибуткового податку.

Економічною базою capital gains tax (прямого податку на приріст вартості капіталу, в іншій версії перекладу – податку на капітальний прибуток, коротко – податку на капітал) є збільшення (реалізований чистий приріст після вирахування збитків) ринкової вартості активів за період між їх придбанням і продажем. Тобто, в ряді випадків оподаткування торкається спекулятивних операцій. До активів відносяться всі форми власності на території Великої Британії і за кордоном, включаючи як матеріальні (земля, будівлі та споруди, машини і устаткування, товарні запаси, акції, дебіторська заборгованість, іноземна валюта), так і нематеріальні активи (патенти, авторські права, торгові марки та ін.). Від оподаткування звільняються перші 5 тис. ф. ст. доходу від реалізації, а також доходи від продажі приватних автомобілів, житлових будинків, витворів мистецтва, державних цінних паперів (облігацій, ощадних сертифікатів), а також доходи від полісів на страхування життя та азартних ігор.

У Великій Британії даний податок має однакову шкалу з прибутковим податком, тобто 20, 25, 40%.

Прямий податок на спадщину (inheritance tax) – різновид податку на багатство, яким у кумулятивній сумі оподатковується все майно (власність) небіжчика, залишене на момент смерті з урахуванням вартості дарувань, зроблених в останні сім років життя. Оподаткування дарувань установлене з метою попередити можливе ухилення від податку шляхом розподілу майна між родичами у формі дарунків. При цьому вартість дарувань, одержаних протягом року, не повинна перевищувати 3 тис. ф. ст. Продаж або дарування будь-якої власності (будівель, цінних паперів і т.д.) розглядаються як активи, передача яких оподатковується податком на реалізований приріст ринкової вартості капіталу. Ставка податку на спадщину становить 40% вартості майна, що перевищує 150 тис. ф. ст. Податок справляється з суми активів за вирахуванням особистих зобов’язань покійного.

Внески на соціальне страхування, маючи характер прямих соціальних цільових податків, витрачаються на виплату пенсій і соціальних допомог. У Великій Британії суб’єкти даної форми оподаткування діляться на чотири класи. До першого класу відносяться особи найманої праці та їх роботодавці; до другого – особи, які не перебувають у відношеннях найму (так звані самозайняті: фермери, професійні спортсмени, митці і т.д.); до третього – непрацюючі або ті, хто не відноситься до перших двох класів; до четвертого – особи другого класу з підвищеними доходами. Величина соціальних виплат залежить від приналежності до певного класу.

Найбільш численна і соціально диференційована категорія належить до першого класу. Ті з них, хто заробляє менше 54 ф. ст. на тиждень повністю звільнені від сплати соціальних внесків. Якщо заробітна плата перевищує дану суму, внески становлять 2% від перших 54 ф. ст. плюс 9% із решти доходу, але не вище 405 ф. ст. на тиждень. Другий і третій класи сплачують соціальні внески за твердими ставками відповідно 5,35 і 5,25 ф. ст. на тиждень. Четвертий клас сплачує внески за ставкою 6,3% від заробітку·.

Основу місцевого оподаткування складає прямий муніципальний податок (council tax) – податок на майно, що замінив собою в 1993 р. непопулярний суспільний збір подушного типу (community charge). Справляється з власників і орендарів нерухомого майна, вартість якого оцінюється один раз у 10 років, та в залежності від кількості членів родини, проживаючих за одною адресою. В кожному з регіонів країни установлені свої норми оподаткування, тому ставки податку значно диференційовані.

Похожие работы

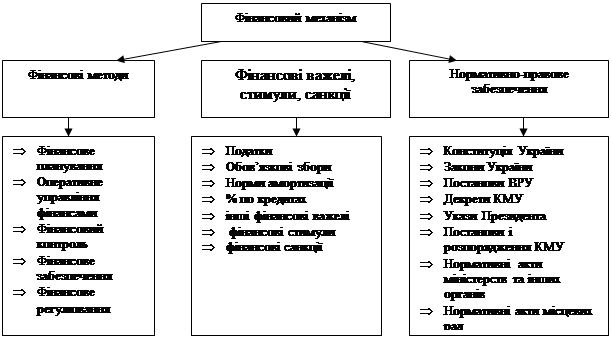

... адекватне правове і нормативне забезпечення функціонування усього фінансового механізму. 3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин Фінансовий механізм – явище об’єктивне, зумовлене наявністю фінансів в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі ...

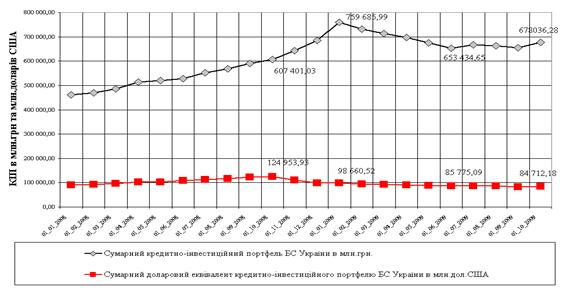

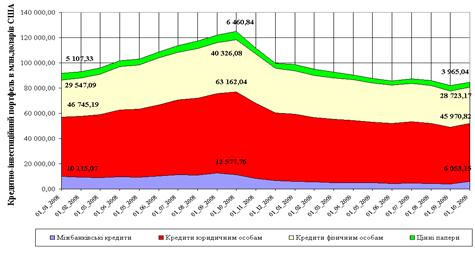

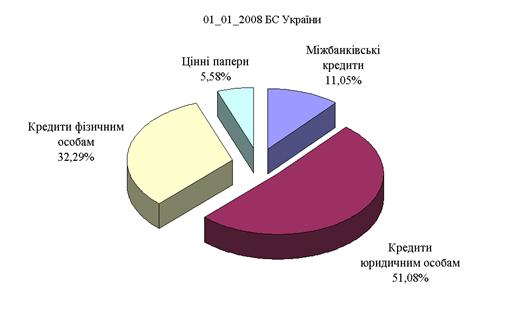

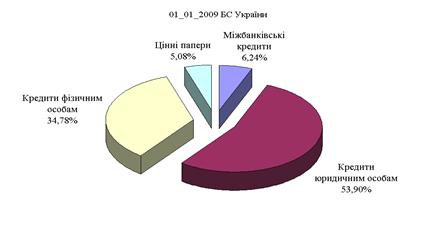

... - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок. Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр. 3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр. Стан банківської ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

0 комментариев