Сутність

прямого оподаткування

підприємств

та його значення

для розвитку

ринкових відносин

Фіскальна –

основне призначення

полягає в мобілізації

та накопиченні

коштів в державних

фондах

Прямі

податки з підприємств

в податковій

системі України

та їх регулююча

роль в ринкових

відносинах

Аналіз

структури

податкового

наповнення

Державного

та місцевих

бюджетів в

Україні за

рахунок прямих

податків у

2003–2007 роках

Механізм

справляння

прямих податків

та аналіз їх

впливу на регулювання

ринкових відносин

Облік

та контроль

справляння

прямих податків

органами районних

державних

податкових

інспекцій

Порядок нарахування

в картках особових

рахунків

Шляхи

вдосконалення

прямого оподаткування

в Україні в

системі фінансового

регулювання

ринкових відносин

Система

податків штатів

і місцевих

податків

Податкова

система Канади

[121]

Податкова

система Франції

[87]

Загальні

риси податкових

систем ринкових

країн світу

Вдосконалення

податкового

законодавства

в напрямку

посилення

регулюючої

ролі прямих

податків

Ставки

податку, зазначені

у пункті 6.1 цієї

статті, обираються

юридичними

особами самостійно

в порядку,

встановленому

цим підрозділом

Навигация

Вдосконалення податкового законодавства в напрямку посилення регулюючої ролі прямих податків

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

213352

знака

6

таблиц

7

изображений

3.2 Вдосконалення податкового законодавства в напрямку посилення регулюючої ролі прямих податків

Аналіз Розділу ІІІ «Податок на прибуток підприємств» проекту Податкового Кодексу Азарова 2007 [95] показує наступні відмінності від діючого Закону України «Про оподаткування прибутку підприємств» [6]:

1. Ставка податку становить (стаття 4):

4.1) 20 відсотків об’єкта оподаткування, визначеного згідно із статтею 3 цього розділу, інвестованого у звітному періоді на придбання нових основних засобів класифікаційних груп 4, 5 (крім легкових автомобілів) та 6, об’єктів нематеріальних активів групи 4, що в подальшому використовуються у господарській діяльності такого платника не менше 3 років;

4.2) 25 відсотків об’єкта оподаткування, визначеного згідно із статтею 3 цього розділу;

4.3) за ставкою 0 відсотків доходу від страхової діяльності юридичних осіб у випадках, встановлених підпунктом 11.8.1 пункту 11.8 статті 11 цього розділу;

4.4) за ставками 0, 4, 6, 12, 15 і 20 відсотків доходів нерезидентів та прирівняних до них осіб з джерелом їх походження з України у випадках, встановлених статтею 13 цього розділу.

Стаття 5. Порядок обчислення податку

5.3. Доходи і витрати нараховуються в момент їх утворення згідно з правилами, встановленими цим розділом, незалежно від дати надходження або сплати грошових коштів, якщо інше не встановлено нормами цього розділу.

5.4. Платник податку веде бухгалтерський облік доходів, витрат, тимчасових та постійних податкових різниць, визначених згідно із цим розділом.

5.5. Платник податку повинен забезпечувати накопичення в регістрах бухгалтерського обліку інформації про доходи, витрати, тимчасові та постійні податкові різниці, визначені згідно із цим розділом, для складення декларації з податку на прибуток.

Податковою різницею визнається різниця, яка виникає між оцінкою і критеріями визнання доходів, витрат, активів, зобов’язань за положеннями (стандартами) бухгалтерського обліку та доходами і витратами, визначеними згідно з цим розділом.

Тимчасова податкова різниця виникає у звітному періоді та анулюється у наступних звітних податкових періодах.

Постійною податковою різницею визнається податкова різниця, яка виникає у звітному періоді та не анулюється у наступних звітних податкових періодах.

Стаття 8. Порядок нарахування амортизації

Амортизації підлягають:

витрати на придбання основних засобів та нематеріальних активів для використання у господарській діяльності, включаючи витрати на придбання племінної худоби та придбання, закладення і вирощування багаторічних насаджень до початку плодоношення;

витрати на самостійне виготовлення основних засобів для використання у господарській діяльності, включаючи витрати на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних засобів;

витрати на проведення реконструкції, модернізації та інших видів поліпшення основних засобів;

витрати на капітальні поліпшення землі, не пов’язані з будівництвом, а саме: іригація, осушення, збагачення та інші подібні капітальні поліпшення землі;

сума індексації основних засобів, проведена відповідно до цієї статті.

8.3. Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх корисного використання (експлуатації):

| Групи | Мінімально допустимі строки корисного використання, років |

| група 1 – земельні ділянки | |

| група 2 – капітальні витрати на поліпшення земель, не пов’язані з будівництвом | 15 |

| група 3 – будинки, споруди, передавальні пристрої | 20 15 10 |

| група 4 – машини та обладнання з них: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує 1000 гривень | 5 2 |

| група 5 – транспортні засоби | 5 |

| група 6 – інструменти, прилади, інвентар (меблі) | 4 |

| група 7 – тварини | 6 |

| група 8 – багаторічні насадження | 10 |

| група 9 – інші основні засоби | 12 |

| група 10 – бібліотечні фонди | |

| група 11 – малоцінні необоротні матеріальні активи | |

| група 12 – тимчасові (нетитульні) споруди | 5 |

| група 13 – природні ресурси | |

| група 14 – інвентарна тара | 6 |

| група 15 – предмети прокату | 5 |

| група 16 – довгострокові біологічні активи | 7 |

Згідно з Розділом XVII «СПЕЦІАЛЬНІ ПОДАТКОВІ РЕЖИМИ» проекту Податкового Кодексу [95] законодавчо легалізується спрощена система оподаткування, обліку та звітності суб’єктів малого підприємництва – система оподаткування, що передбачає заміну сплати окремих податків і зборів на сплату єдиного податку в порядку і на умовах, визначених цим Кодексом, з одночасним веденням спрощеного обліку та звітності (далі у цьому підрозділі – спрощена система оподаткування);

Стаття 2. Платники податку

2.1. Спрощена система оподаткування поширюється з урахуванням обмежень, встановлених у пункті 2.2 цієї статті, на таких суб’єктів малого підприємництва:

2.1.1) фізичні особи – підприємці, які провадять господарську діяльність без утворення юридичної особи та протягом чотирьох послідовних податкових (звітних) періодів (кварталів) відповідають сукупності таких критеріїв (далі у цьому підрозділі – фізичні особи):

кількість осіб, що перебувають з ними у трудових відносинах, протягом таких чотирьох послідовних податкових (звітних) періодів (кварталів) сукупно не перевищує 10 осіб (включаючи членів сімей таких фізичних осіб);

обсяг доходу, отриманого протягом таких чотирьох послідовних податкових (звітних) періодів (кварталів), сукупно не перевищує 500 000 гривень;

2.1.2) юридичні особи – суб’єкти господарювання будь-якої організаційно-правової форми, які протягом чотирьох послідовних податкових (звітних) періодів (кварталів) відповідають сукупності таких критеріїв (далі у цьому підрозділі – юридичні особи):

Середньооблікова кількість працівників протягом таких чотирьох послідовних податкових (звітних) періодів (кварталів) сукупно не перевищує 50 осіб;

обсяг доходу, отриманого протягом таких чотирьох послідовних податкових (звітних) періодів (кварталів), сукупно не перевищує 1 000 000 гривень.

Стаття 3. Об’єкт оподаткування

3.1. Об’єктом оподаткування з урахуванням положень пунктів 3.2 – 3.4 і 3.8 цієї статті є дохід платника податку, зменшений на обумовлені Кодексом суми, що надійшли у звітному періоді (підпункти 3.1.а) – м)).

Стаття 4. База оподаткування

4.1. Базою обкладення податком є виражений у гривнях дохід платника податку, визначений згідно з пунктами 3.1 – 3.4 статті 3 цього підрозділу.

Стаття 5. Ставки податку для фізичних осіб

5.1. Ставки податку для фізичних осіб встановлюються щороку сільськими, селищними та міськими радами у межах від 20 до 200 гривень з розрахунку на місяць залежно від виду господарської діяльності та місця її провадження.

5.7. Фізична особа, що провадить господарську діяльність не за місцем державної реєстрації або на всій території України, придбаває одне свідоцтво платника податку i сплачує податок за ставкою 200 гривень з розрахунку на календарний місяць незалежно від виду діяльності.

5.8. У разі коли фізична особа провадить господарську діяльність з використанням найманої праці або за участю у такій діяльності членів своєї сім’ї, ставка податку, встановлена органом місцевого самоврядування, збільшується на 20 відсотків за кожну таку особу.

5.9. Якщо за результатами податкового (звітного) періоду дохід фізичної особи перевищує 300 000 гривень, сума перевищення оподатковується за ставкою у розмірі 1 відсоток.

5.10. У разі коли у податковому (звітному) періоді обсяг доходу, отриманого фізичною особою, перевищує обсяг, зазначений у абзаці третьому підпункту 2.1.1 статті 2 цього підрозділу, сума перевищення за результатами такого податкового (звітного) періоду оподатковується за ставкою податку у розмірі 15 відсотків.

Стаття 6. Ставки податку для юридичних осіб

6.1. Ставки податку для юридичних осіб визначаються у розмірі:

6.1.1) для юридичних осіб, зареєстрованих як платники податку на додану вартість, – 3 відсотки бази оподаткування (без урахування податку на додану вартість);

6.1.2) для юридичних осіб, не зареєстрованих як платники податку на додану вартість (сплачують податок на додану вартість у складі єдиного податку), – 5 відсотків бази оподаткування.

Похожие работы

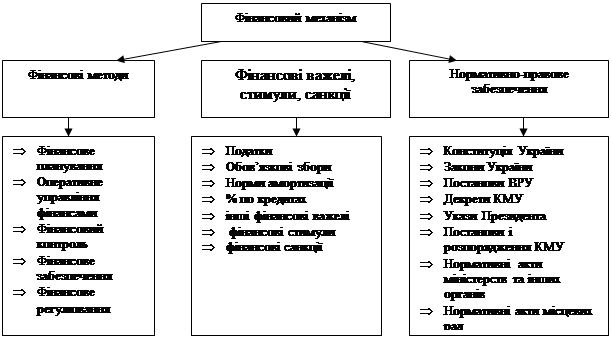

... адекватне правове і нормативне забезпечення функціонування усього фінансового механізму. 3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин Фінансовий механізм – явище об’єктивне, зумовлене наявністю фінансів в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі ...

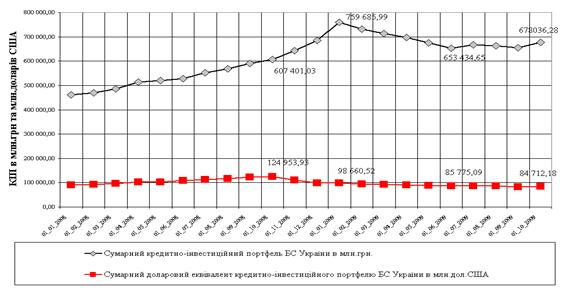

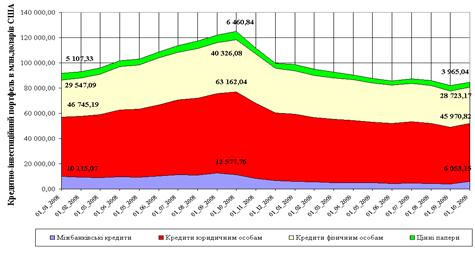

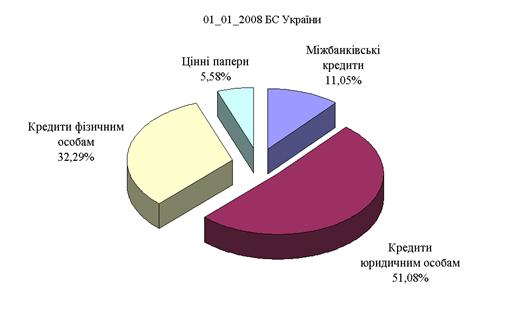

... - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок. Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр. 3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр. Стан банківської ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

0 комментариев