Сутність

прямого оподаткування

підприємств

та його значення

для розвитку

ринкових відносин

Фіскальна –

основне призначення

полягає в мобілізації

та накопиченні

коштів в державних

фондах

Прямі

податки з підприємств

в податковій

системі України

та їх регулююча

роль в ринкових

відносинах

Аналіз

структури

податкового

наповнення

Державного

та місцевих

бюджетів в

Україні за

рахунок прямих

податків у

2003–2007 роках

Механізм

справляння

прямих податків

та аналіз їх

впливу на регулювання

ринкових відносин

Облік

та контроль

справляння

прямих податків

органами районних

державних

податкових

інспекцій

Порядок нарахування

в картках особових

рахунків

Шляхи

вдосконалення

прямого оподаткування

в Україні в

системі фінансового

регулювання

ринкових відносин

Система

податків штатів

і місцевих

податків

Податкова

система Канади

[121]

Податкова

система Франції

[87]

Загальні

риси податкових

систем ринкових

країн світу

Вдосконалення

податкового

законодавства

в напрямку

посилення

регулюючої

ролі прямих

податків

Ставки

податку, зазначені

у пункті 6.1 цієї

статті, обираються

юридичними

особами самостійно

в порядку,

встановленому

цим підрозділом

Навигация

Податкова система Канади [121]

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

213352

знака

6

таблиц

7

изображений

3. Податкова система Канади [121]

При вивченні податкової системи Канади слід прийняти до уваги загальний економічний і фінансовий стан держави. В Канаді найвищий у світі життєвий рівень населення, бездефіцитний в останні роки державний бюджет і разом із тим найбільший серед розвинених країн Заходу зовнішній борг (40% валового внутрішнього продукту). Канада дає приклад непростого, але успішного вирішення проблем міжбюджетних відносин (фіскального федералізму) в країні, що більше нагадує конфедерацію, ніж федерацію.

Канадська податкова система функціонує на федеральному, провінційному, місцевому рівнях. У відповідних бюджетах зосереджується 48%, 42% і 10% податкових надходжень.

1. Федеральні податки

Федеральний податок на індивідуальний дохід передбачає оподаткування доходу платника як сукупності всіх його матеріальних вигод, джерелом яких є трудова і підприємницька діяльність, власність на майно та інші поступлення в грошовій і натуральній формі (в т. ч. пенсії, соціальні допомоги, доходи з капіталу, доходи від фермерства і риболовства та ін).

Таблиця 3.2. Шкала ставок податку на індивідуальні доходи в Канаді

| Оподатковуваний дохід, дол. у рік | Ставка податку, %% |

| Від 0 до 28275 | 17 |

| від 28276 до 56549 | 26 |

| від 56550 і вище | 29 |

Податок на прибуток корпорацій. База даного податку складається з валового доходу фірми з усіх джерел за мінусом витрат, понесених в процесі одержання доходу (заробітна плата; вартість використовуваних у виробництві матеріалів, енергії і т.д.; процентів на позичений капітал; вартість основних фондів за мінусом амортизації). Ставки податку на доходи корпорацій диференційовані в залежності від статусу і категорії платника. Загальна ставка – 28% чистого доходу (прибутку); ставка для виробничих підприємств – 24%; для дрібних корпорацій, які знаходяться у власності канадців, – 12%. Великі корпорації сплачують додатковий податок у розмірі 0,175% від вартості капіталу, що складається з простих акцій, запасів, позик, облігацій, векселів, закладних). Податок на корпорації сплачується щомісячно.

Канадський уряд використовує режим оподаткування доходу корпорацій як засіб фіскальної політики стимулювання інвестицій, зайнятості, розвитку регіонів за допомогою таких заходів: інвестиційного податкового кредиту; податкового кредиту на витрати науково-дослідного характеру; прискореного списання амортизації; скидок на виснаження надр; податкових пільг для корпорацій, які створюють робочі місця в фармацевтичній, комп’ютерній, телекомунікаційній, аерокосмічній галузях промисловості.

На федеральному рівні справляються такі непрямі податки на споживання: податок на товари і послуги, акциз, акцизне мито, мито.

Податок на товари і послуги (GST) – 7% ний канадський аналог податку на додану вартість, запроваджений у 1991 р. Поширюється на всі товари і послуги за винятком неоподатковуваних (нульова ставка) та звільнених від податку. До першої групи, що має право на податковий кредит, відносяться основні продукти харчування, ліки та приладдя для хворих, товари на експорт.

Під назвою прямі прибуткові податки в канадській податковій системі фігурують по суті цільові внески на фінансування соціальних програм (пенсійного фонду та фонду зайнятості), що стягуються з працюючих і роботодавців у залежності відповідно від величини окремого заробітку або фонду заробітної плати по підприємству в цілому. Величина внесків корегується по мірі змін соціального законодавства. За останніми даними внески у фонд зайнятості складали для працюючих 2,25 дол. із кожних 100 дол. тижневого заробітку, але не більше 635 дол.; внески роботодавців – 3,15 дол. із кожних 100 дол. фонду заробітної плати. Фінансування пенсійного фонду здійснюється за рахунок рівних відрахувань (по 2%) від працюючих і роботодавців, для працюючих – не більше 574 дол. на рік. Не працюючі за наймом (фермери, адвокати, лікарі, письменники, художники і т. п.) вносять 4,4% заробітку, але не більше 1148 дол.

Прямий податок на індивідуальний дохід поступає в провінційні бюджети, але справляється на базі однойменного федерального податку у вигляді певного проценту від нього – в межах від 62% (Ньюфаундленд) до 43% (Північно-Західні території) – в залежності від рівня економічного розвитку певних регіонів.

5. Податкова система Італії [121]

Найбільш значними подіями в розвитку сучасної податкової системи Італії стали реформи 1973–1974 рр. та 1988 р. Перша була проведена з метою модернізувати структуру й адміністрування національної податкової системи у відповідності з вимогами Європейського Союзу, друга внесла зміни в оподаткування доходів фізичних і юридичних осіб.

Прямий прибутковий податок з фізичних осіб резиденти сплачують із усіх видів доходів, одержаних в Італії і за кордоном, нерезиденти – лише з доходів, одержаних в Італії. В залежності від свого походження джерела доходів поділені на п’ять категорій, кожній з яких властиві свої особливості оподаткування: нерухоме майно (земля і будівлі); капітал; підприємництво; трудові доходи від роботи за наймом і в порядку самостійної зайнятості осіб вільних професій; інші джерела. Під одною назвою по суті справляються п’ять різних податків.

Прямий податок на нерухоме майно справляється на основі кадастрових оцінок, котрі переглядаються кожні 10 років. Норми оподаткування диференційовані в залежності від характеру експлуатації майна. Так, здані в оренду, належні державі, зайняті під будівництво землі не оподатковуються. Якщо земельна ділянка або будівля не використовуються за призначенням, кадастрова оцінка збільшується за установленою системою коефіцієнтів (максимально до 300%).

Прямий прибутковий податок на капітал справляється в момент і по місцю одержання доходу. Він поширюється на депозитні рахунки в банках, проценти по позиках, доходи від цінних паперів, лотерейні виграші. Проценти по банківських рахунках оподатковуються за ставкою 25%; по облігаціях, по бонах і кредитних сертифікатах – 12,5%; по іноземних позиках – 30% [31, c. 292].

Прямий податок на трудові доходи осіб працюючих за наймом поширюється на заробітну плату, компенсації, винагороди, доплати та ін.; осіб вільних професій – на гонорари, доходи від оплати послуг, виручку від продажу витворів мистецтва і т. ін.

Соціальною базою податку на підприємців є представники дрібної буржуазії, що ведуть приватну комерційну діяльність або сімейний бізнес. Тому об’єктом даного податку може бути як доход, так і прибуток.

До п’ятого виду прибуткового податку з фізичних осіб – податку на інші джерела доходів – відноситься оподаткування доходів від спекулятивної перепродажі землі та іншого нерухомого майна; разових продаж витворів мистецтва; від власності, яка знаходиться за кордоном; від винагород за випадкові чи тимчасові послуги. При визначенні величини оподатковуваного доходу загальний доход (прибуток) зменшується на суми витрат на орендну плату; сплату процентів за іпотечний кредит; видатків на лікування й освіту; пожертвування на користь церкви, благодійних організацій, наукових і культурних установ та деякі інші затрати.

Платниками прямого прибуткового податку з юридичних осіб, що справляється за ставкою 36%, є промислові підприємства, комерційні організації, фінансово-кредитні установи, в тому числі їх філіали за кордоном. Об’єкт оподаткування – чистий дохід у формі нерозподіленого прибутку. Останній визначається в такому порядку: валовий дохід мінус затрати виробництва та видатки на комерційну діяльність (заробітна плата, експлуатаційні затрати, амортизаційні відрахування та ін.). До складу валового доходу входять: виручка від основної діяльності та реалізації цінностей (землі, будівель, споруд, зайвого обладнання і т. п.). Не підлягають оподаткуванню резервні фонди.

Непрямий податок на додану вартість справляється в Італії за диференційованою шкалою ставок: 2% (пільгова), 9% (основна), 18% і 38% (підвищені), 0,8% (експортна). Пільгова ставка поширюється на продукти харчування першої необхідності (хліб, молоко та ін.), а також газети і журнали, підвищена – на предмети розкоші (ювелірні вироби, спортивні автомобілі, хутра).

Об’єкт прямого податку з спадщини та дарувань – ринкова вартість майна, що змінює власника у випадку смерті або в результаті дарування. Шкала ставок побудована за принципом так званої подвійної прогресії, тобто знаходиться в залежності як від вартості спадщини або дарування, так і від степені спорідненості з тими, у власність яких переходить майно. Так, подружжя, батьків і дітей стосується лише перша частина податку, інші спадкоємці, починаючи з братів і сестер, сплачують обидві частини податку. Ставки податку з загальної вартості майна знаходяться в діапазоні від 3 до 27%, майно вартістю до 120 млн. лір не оподатковується.

Похожие работы

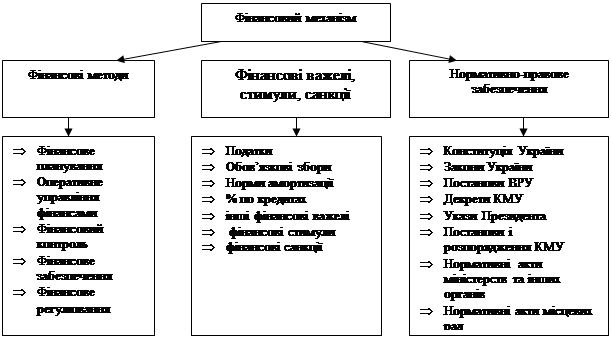

... адекватне правове і нормативне забезпечення функціонування усього фінансового механізму. 3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин Фінансовий механізм – явище об’єктивне, зумовлене наявністю фінансів в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі ...

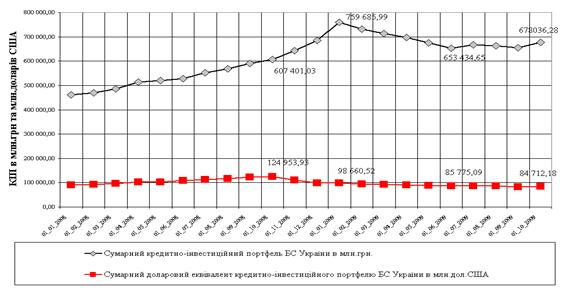

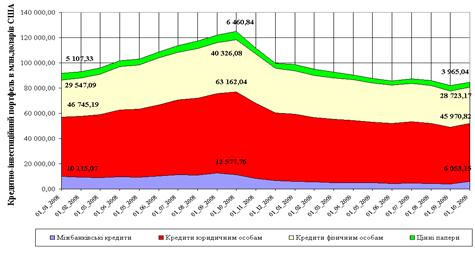

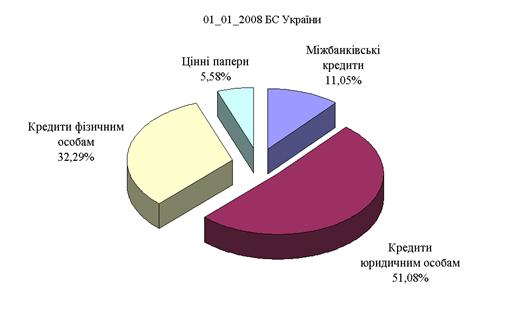

... - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок. Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр. 3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр. Стан банківської ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

0 комментариев