Сутність

прямого оподаткування

підприємств

та його значення

для розвитку

ринкових відносин

Фіскальна –

основне призначення

полягає в мобілізації

та накопиченні

коштів в державних

фондах

Прямі

податки з підприємств

в податковій

системі України

та їх регулююча

роль в ринкових

відносинах

Аналіз

структури

податкового

наповнення

Державного

та місцевих

бюджетів в

Україні за

рахунок прямих

податків у

2003–2007 роках

Механізм

справляння

прямих податків

та аналіз їх

впливу на регулювання

ринкових відносин

Облік

та контроль

справляння

прямих податків

органами районних

державних

податкових

інспекцій

Порядок нарахування

в картках особових

рахунків

Шляхи

вдосконалення

прямого оподаткування

в Україні в

системі фінансового

регулювання

ринкових відносин

Система

податків штатів

і місцевих

податків

Податкова

система Канади

[121]

Податкова

система Франції

[87]

Загальні

риси податкових

систем ринкових

країн світу

Вдосконалення

податкового

законодавства

в напрямку

посилення

регулюючої

ролі прямих

податків

Ставки

податку, зазначені

у пункті 6.1 цієї

статті, обираються

юридичними

особами самостійно

в порядку,

встановленому

цим підрозділом

Навигация

Облік та контроль справляння прямих податків органами районних державних податкових інспекцій

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

213352

знака

6

таблиц

7

изображений

2.2 Облік та контроль справляння прямих податків органами районних державних податкових інспекцій

Інструкцією Державної податкової адміністрації України (ДПА України) [31] встановлюється порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), надходження яких контролюється органами державної податкової служби та які передбачені бюджетною класифікацією України за доходами до Державного бюджету України, місцевих бюджетів та державних цільових фондів, а також сум штрафних (фінансових) санкцій та пені, що застосовуються до підприємств, установ, організацій та громадян відповідно до чинного законодавства (далі – платежі до бюджету).

1. Рознесення даних з первинних документів про нарахування, зменшення, списання, відстрочення або розстрочення сплати сум податкових зобов'язань здійснюється структурними підрозділами органу державної податкової служби у такому порядку:

а). Документи, що підтверджують податкові зобов'язання, самостійно визначені платником, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та з відміткою про реєстрацію направляються до підрозділів приймання та обробки податкової звітності, де розносяться до електронної бази податкової звітності і формуються у електронні і паперові реєстри. Електронні та паперові (2 примірники) реєстри нарахованих сум передаються підрозділам обліку і звітності для внесення даних (автоматизованого занесення) до карток особових рахунків платників податків. Після рознесення даних один примірник паперового реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.

б). За документами, що підтверджують податкові зобов'язання, ховані (зменшені, списані) органом державної податкової служби, структурні підрозділи, які здійснюють розрахунок сум (донараховують суму) податкового зобов'язання, складають та направляють платнику податку в порядку, затвердженому наказом ДПА України, податкове повідомлення та реєструють його в електронному реєстрі податкових повідомлень. Після закінчення процедури адміністративного оскарження узгоджені податкові зобов'язання із зазначенням терміну сплати вносяться до карток особових рахунків платників податків. Одночасно до підрозділів обліку і звітності передається 2 примірники паперової копії витягу з реєстру. Після рознесення даних один екземпляр витягу з реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.

в). Документи, що надходять від судових органів, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та з відміткою про реєстрацію направляються до підрозділів приймання та обробки податкової звітності, де розносяться до електронної бази податкової звітності і формуються у електронні реєстри. Електронні реєстри нарахованих сум передаються підрозділам обліку і звітності для внесення нарахованих сум платежів до карток особових рахунків платників податків. Одночасно до підрозділів обліку і звітності передається 2 примірники паперової копії реєстру. Після рознесення даних один примірник реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.

г). Документи, що є підставою для відстрочення або розстрочення сплати податкових зобов'язань, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та з відміткою про реєстрацію передаються до підрозділів стягнення податкового боргу для подальшого оформлення відстрочення або розстрочення сплати податкових зобов'язань. Відомості щодо укладеного договору про розстрочення (відстрочення) вносяться до журналу, та автоматично вносяться до картки особового рахунку платника.

Після цього паперовий витяг з журналу передається підрозділу обліку і звітності для проведення звірення повноти та правильності відображення розстрочених (відстрочених) сум у картках особових рахунків.

д.). Документи, передбачені процедурою апеляції та податкового компромісу, є підставою для обліку податкових зобов'язань лише після їх узгодження з платником.

е). Документи, передбачені процедурою банкрутства, введення (припинення) мораторію, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та передаються до підрозділів, що супроводжують процедуру банкрутства, введення (припинення) мораторію, для підготовки переліку проведення операцій, які підлягають виконанню згідно з цим документом, із зазначенням термінів виконання. Підготовлений перелік направляється до структурного підрозділу виконавців проведення операцій (наприклад, припинення нарахування штрафів, прощення, списання, реструктуризація податкового боргу, списання безнадійної заборгованості), у тому числі і до підрозділів обліку і звітності (припинення нарахування пені).

ж). При укладанні мирових угод облік відстрочок та розстрочок здійснюється у порядку, зазначеному у п. 3.4 цієї Інструкції. Списання боргу проводиться у графі «Списано» зворотного боку картки особового рахунку платника.

2. Документами, що підтверджують погашення платником податкових зобов'язань, є:

а). Одержані від органів Державного казначейства України:

– відомості про зарахування та повернення коштів з аналітичних рахунків за доходами у вигляді електронних документів – технологічних файлів;

– звіти про виконання державного бюджету за доходами в розрізі районних відділень за видами надходжень в електронному вигляді;

– відомість №2 розподілу платежів до бюджету, які надійшли на рахунок 3311, в електронному вигляді та її паперова копія;

– відомість №2 м розподілу платежів до бюджету, які надійшли на рахунок 3411, в електронному вигляді та її паперова копія;

– виписки з рахунків у вигляді електронного реєстру розрахункових документів та їх паперові копії;

– корінець прибуткового документа («повідомлення») про приймання установою банку платежів до державного бюджету готівкою;

– копії квитанцій (за формами №10 та №24), виданих органами місцевого самоврядування платникам податків за платежами до державного бюджету, разом з описом до них.

б). Одержані від фінансових органів:

– реєстр розрахункових документів про сплату платежів до місцевого бюджету;

– копія відомостей про зарахування платежів до бюджету, про розподіл платежів між бюджетами, про повернення надміру сплачених або не відшкодованих сум;

– копія розрахункових документів про сплату платежів до місцевого бюджету за безготівковим розрахунком;

– довідка про суми надходжень до місцевого бюджету за видами платежів;

– корінець прибуткового документа («повідомлення») про приймання установою банку платежів до місцевого бюджету готівкою;

– копії квитанцій (за формами №10 та №24), виданих органами місцевого самоврядування платникам податків за платежами до місцевого бюджету, разом з описом до них.

в). Одержані Державною податковою адміністрацією України від Державного казначейства України:

– відомості про зарахування та повернення коштів з аналітичних рахунків за доходами (центральний рівень) у вигляді електронних документів – технологічного файлу;

– звіт про виконання державного бюджету за доходами в розрізі областей в електронному вигляді.

г). Копії квитанцій (за формами №10 та №24), які видані органом місцевого самоврядування платникам податків за платежами до бюджету, приймаються працівником підрозділу обліку, який звіряє відповідність сум, вказаних у копіях квитанцій, із сумами, зазначеними в описі до них та у копіях розрахункових документів про зарахування платежів до бюджету за відповідний період. Дані електронних реєстрів розносяться до особових рахунків платників у порядку, передбаченому АІС.

а). Порядок ведення особових рахунків платників

1. З метою обліку нарахованих і сплачених сум платежів до бюджету органами державної податкової служби на кожний поточний рік відкриваються особові рахунки за кожним платником та кожним видом платежу, які повинні сплачуватися такими платниками.

2. Картки особових рахунків відкриваються структурним підрозділом органу державної податкової служби (який, у межах своїх функціональних обов'язків, повинен відкрити особові рахунки) не пізніше першого робочого дня, наступного за днем одержання від структурних підрозділів органу державної податкової служби з обліку платників списків платників.

3. Номерами карток особових рахунків є:

– номери особових рахунків юридичних осіб – суб'єктів підприємницької діяльності, які відповідають ідентифікаційним кодам і які присвоюються платникам згідно з Положенням про Єдиний державний реєстр підприємств та організацій України, затвердженим постановою Кабінету Міністрів України від 22.01.96 №118;

– номери особових рахунків фізичних осіб – суб'єктів підприємницької діяльності, які відповідають ідентифікаційним номерам і присвоюються платникам згідно з Законом України «Про Державний реєстр фізичних осіб – платників податків та інших обов'язкових платежів»;

– номери особових рахунків підприємств, що проводять спільну підприємницьку діяльність і яким відкривають особові рахунки за додатковою ознакою, що відповідає реєстраційним (обліковим) номерам Тимчасового реєстру ДПА України.

4. Форма особових рахунків визначається порядком, що встановлюється для обліку платежів на підставі порядків адміністрування (справляння) такого платежу і є обов'язковою при відтворенні особового рахунку на екрані або його друкуванні засобами відповідного програмного забезпечення.

5. Відповідно до умов надходження платежів функціонують такі форми особових рахунків платників:

Таблиця 2.1. Форми особових рахунків платників податків

| N з/п | Форма особового рахунку | Умови надходження платежу: |

| 1 | ф. №3 | для здійснення обліку платежів, що надходять авансовими внесками зі щомісячним перерахунком |

| 2 | ф. №4 | для здійснення обліку платежів, що надходять авансовими внесками із щоквартальним перерахунком |

| 3 | ф. №6 | для здійснення обліку платежів, що надходять щомісячно або щоквартально без здійснення перерахунку авансових внесків |

| 4 | ф. №5 | для здійснення обліку податку на додану вартість та відшкодування ПДВ для платників податків – юридичних осіб |

| 5 | ф. №5а | для здійснення обліку податку на додану вартість та відшкодування ПДВ для платників податків – фізичних осіб |

| 6 | ф. №15 | без подання розрахунків |

| 7 | ф. №1А | для ведення обліку конфіскованого майна |

| 8 | ф. №2 | без нарахування пені та врахування у сумах податкового боргу |

6. Форми карток особових рахунків мають лицьовий та зворотний боки.

На лицьовому боці картки відображаються умови справляння платежу та дані про платника податків (у тому числі терміни подання розрахунків та терміни сплати, вид бюджету, код бюджетної класифікації), а також інформація про податкові зобов'язання, нараховані за результатами документальних перевірок.

Зворотний бік картки відображає стан розрахунків платників з бюджетом (суми нарахованого та сплаченого платежу, пені, штрафних (фінансових) санкцій, плати за кредит, суми податкового боргу та надміру сплачені) та інше.

б) Облік нарахованих сум платежів

1. Нарахуванню в особових рахунках платників підлягають:

– податкові зобов'язання, самостійно визначені платником;

– податкові зобов'язання, нараховані (зменшені, списані) органом державної податкової служби;

– штрафні (фінансові) санкції;

– пеня;

– проценти за користування податковим кредитом.

Похожие работы

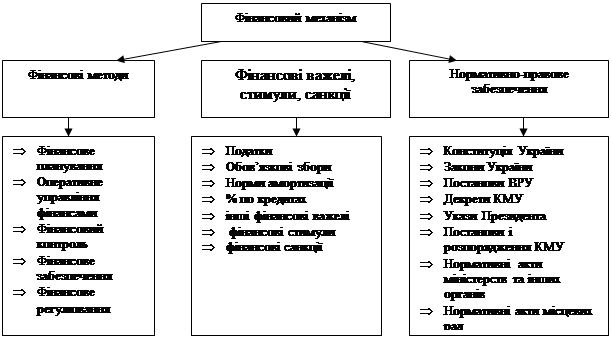

... адекватне правове і нормативне забезпечення функціонування усього фінансового механізму. 3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин Фінансовий механізм – явище об’єктивне, зумовлене наявністю фінансів в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі ...

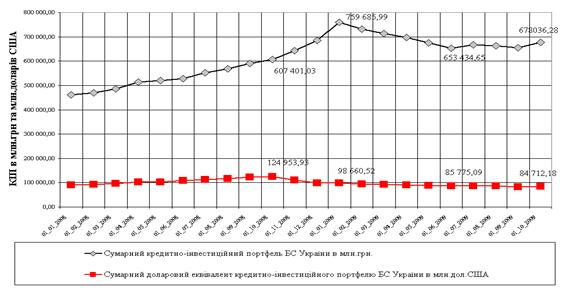

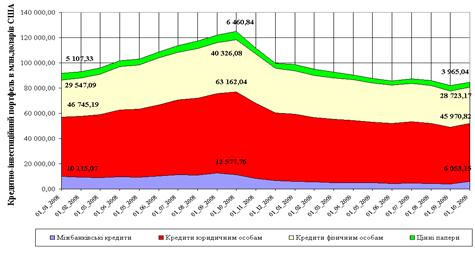

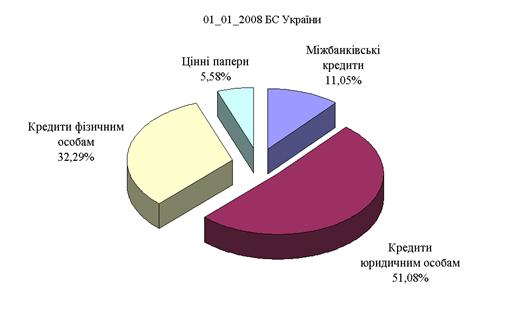

... - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок. Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр. 3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр. Стан банківської ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

0 комментариев