Принципы и методы налогообложения

Понятие налоговой системы и налоговой политики

Налог на добавленную стоимость

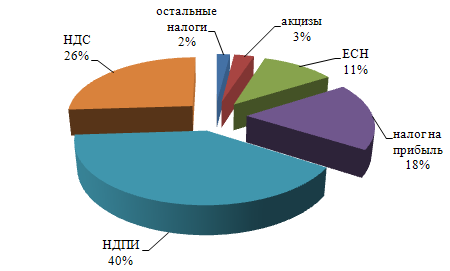

Рассчитывается величина акциза: 0,2*173,5= 34,7

Единый социальный налог

Налог на игорный бизнес

Сборы за пользование объектами животного мира и за пользованиями объектами водных биологических рес-в

Государственная пошлина

Единый налог на вмененный доход для отдельных видов деятельности

Система налогообложения для сельхоз товаропроизводителей (единый сельхоз налог)

Особенности налогообложения прибыли страховых компаний

Способы обеспечения исполнения обязанностей по уплате налогов и сборов

Виды налоговых правонарушений и ответственность за них

Своевременное и полное исполнение обязанностей, предусмотренных налоговым законодательством

Навигация

Экономическая сущность налогов

Экономическая сущность налогов

93433

знака

4

таблицы

0

изображений

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ НАЛОГОВ

1. Понятие налога и сбора

Налог – одно из основных понятий финансов, его следует рассматривать одновременно как экономическое, социальное и политическое явление. Налоги возникают на достаточно высоком уровне развития общества существует множество определений налогов.

Налоговый кодекс РФ часть 1 статья 8 пункт 1 даёт следующее определение налога: «Под налогом понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлеж3ащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Экономическая сущность налога заключается в том, что они представляют собой присвоение, централизацию и перераспределение через бюджеты части произведённого национального продукта.

Под налогообложением принято понимать взимание налога. В экономической теории понятие налога и сбора часто принимают как синонимы, однако, строго говоря, налог существенно отличается от сбора. Налоговый Кодекс РФ разделяет понятие налога и сбора: статья 8 пункт 2 часть 1 Налогового Кодекса даёт следующее определение сбора.

«Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставлении определённых прав или выдачу разрешений (лицензий)».

Эк. сущность налогов – присвоение, централизация, перер-ие через бюджеты части произв. нац. продукта.

Налогообложение – взимание налогов.

Главное отличие налога от сбора состоит в том, что налог является абстрактным платежом и обычно не имеет целевого ориентирования, при уплате же сбора всегда присутствует специальная цель или особые интересы.

Сходство налога и сбора:

o И налог и сбор обязательны

o И налог и сбор принудительны

o И налог и сбор взимаются в пользу государства.

Можно выделить следующие отличительные признаки налогов от других финансовых категорий:

o Обязательность. Каждый налогоплательщик должен уплачивать установленные законом налоги и сборы

o Индивидуальная безвозмездность. Каждое лицо уплатившее налог взамен прямо не получает за это какие либо блага.

o Уплата в денежной форме. Налоги не могут быть уплачены или взысканы в натуральной форме.

o Финансирование деятельности государства и (или) муниципальных образований. Налоги являются источниками формирования доходов бюджета.

o Всеобщее и законодательное установление налога. Налог считается установленным лишь в том случае, когда закону определены налогоплательщики и элементы налогообложения.

2. Функция налогов

Функция налогов – проявление его сущности в действии и способ выражения его свойств.

Выделяют следующие функции:

o Фискальная. Это главная функция налогов, она означает изъятия денежных средств в казну. Данная функция отражает сущность налогов как особого централизованного инструмента финансовых отношений. Фискальная функция характерна для всех государств во все периоды существования и развития. По средствам фискальной функции реализуется главное общественное назначение налога – формирование финансовых ресурсов государства.

o Регулирующая. Она заключается в том, что налоги представляют собой механизм влияния на экономические, происходящие в государстве, которые позволяют формировать необходимые характеристики этих процессов. Сущность этой функции заключается в регулирующем на развитие стороны деятельности закона. Данная функция носит объективный характер, поскольку государство может эффективно использовать с целью регулирования определённых процессов в обществе.

o Стимулирующая. Налоги непосредственно влияют на усиление или ослабевание накопление капитала, увеличение или уменьшения платёжеспособного спроса и другие экономические процессы. Данная функция означает использование налогов для стимулирующего или дестимулирующего воздействия на экономику прежде всего через перераспределение национального дохода.

o Распределительная функция. Она состоит в том, что с помощью налогов государство через бюджеты и фонды перераспределять из производственной в социальную, а также между отраслями и отдельными гражданами.

o Контрольная. Она проявляется в проверке эффективности функционирования и контроля за проводимой финансовой политикой государства.

Все функции налогов тесно взаимосвязаны и реализуется в совокупности.

3. Элементы налогообложения

По налоговому кодексу РФ считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения.

Налогоплательщики и плательщиками сборов - организации и физические лица, на которые в соответствие с налоговым кодексом возложены обязанности, соответственно налоги и (или) соборы.

К элементам налогообложения относятся:

o Объект налогообложения: юр факты или действия, которые обязывают заплатить налог

o Налоговая база. Стоимостная, физическая или иная характеристика объекта налогообложения, например – стоимость имущества.

o Налоговый период. Налоговый период – период времени, по истечению которого определяется наличная база и исчисл сумма налога. Он может состоять из одного или более отчётных периодов, например – один год.

o Налоговая ставка – величина налоговых отчислений на единицу измерения налоговой базы

o Порядок исчисления налога. Последовательность действия по определению суммы налога, подлежащую уплате. Он устанавливается применительно каждому налогу.

o Порядок и сроки уплаты налогов. Последовательность действий с привязкой ко времени по уплате налога.

Похожие работы

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... : "Налоги составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны". Определенный вклад в определение сущности налогов внесли усченые-экономисты России А. Тривус, Н. Тургенев, А. Соколов. Так, по мнению Н. Тургенева, "налоги суть средства к достижению цели общества или государства, ...

0 комментариев