Принципы и методы налогообложения

Понятие налоговой системы и налоговой политики

Налог на добавленную стоимость

Рассчитывается величина акциза: 0,2*173,5= 34,7

Единый социальный налог

Налог на игорный бизнес

Сборы за пользование объектами животного мира и за пользованиями объектами водных биологических рес-в

Государственная пошлина

Единый налог на вмененный доход для отдельных видов деятельности

Система налогообложения для сельхоз товаропроизводителей (единый сельхоз налог)

Особенности налогообложения прибыли страховых компаний

Способы обеспечения исполнения обязанностей по уплате налогов и сборов

Виды налоговых правонарушений и ответственность за них

Своевременное и полное исполнение обязанностей, предусмотренных налоговым законодательством

Навигация

Понятие налоговой системы и налоговой политики

Экономическая сущность налогов

93433

знака

4

таблицы

0

изображений

1. Понятие налоговой системы и налоговой политики

Налоговая система – система общественных отношений в сфере налогообложения, урегулированных нормами права, основанная на определенных принципах.

Основные признаки НС:

· Обязат. уч-ом нал отношений явл. гос-во

· Перераспред. хар-р отношений

· Безэквив. отношений

Налоговая система должна решать следующие основные задачи:

· максимально способствовать пополнению бюджета, не ослабляя стимул к расширению потенциала общества.

· Стимулировать рост экономики, являясь предсказуемым элементом государственного регулирования

· Не вызывать недовольства налогоплательщика и не ослаблять авторитет государственной власти

Существуют следующие элементы налоговой системы:

· Налоги и сборы

· Субъекты налогообложения

· Права, обязанности и ответственность налогоплательщика и налогового кодекса.

· Принципы организации и функционирования налоговой системы

· Формы и методы налогового контроля

· Ответственность за нарушения налогового законодательства.

Структура налоговой системы может быть представлена тремя под системами:

· Налоговые отношения.

· Подсистема налогового законодательства

· Информационная подсистема.

Налоговое законодательство – совокупность нормативов и правовых актов различного уровня, содержащих нормы налогового права. В России к основным элементам налогового законодательства относятся налоговый кодекс, таможенный кодекс, кодекс об административном правонарушении, уголовный кодекс, федеральные законы, постановления правительства и инструкции федеральной налоговой службы.

Принципы построения налоговой системы России следующие:

· Единство налоговой политики

· Множественность налога

· Единство системы налоговых сборов

· Стабильность налоговой системы.

2. Налоговая политика

Налоговая политика – часть финансовой политики государства.

Налоговая политика – система правовых норм и мер, регулирующих характер, принятых и осуществляемых органами государственной власти и органами местного самоуправления в сфере налоговых отношений, отражающие общественный стой и экономическую структуру страны.

Цель государственной налоговой политики – создание благоприятных условий для повышения эффективности производства и укрепления доходной части бюджета через создание стабильной и ясной налоговой системы. В настоящее время основным направлением современной налоговой политики России является следующее:

· Достижения стабильности и определённости налоговой системы

· Активизация стимулирующей функции

· Повышение собираемости налога

3. Налоговый механизм и налоговое регулирование

Налоговый механизм – совокупность способов, средств, технических приёмов, методов и методик, с помощью которых налогоплательщик исчисляет или уплачивает налог. В налоговый механизм входят:

· Выбор ставки налога

· Применение налоговых льгот

· Расчёт суммы налога

· Порядок уплаты налога.

Налоговый механизм тесно связан с налоговым регулированием. Существует следующие предпосылки возникновения налогового регулирования:

· Наличие в стране значительного числа экономически самостоятельных субъектов, которые на прямую не зависимы от государства.

· Существования государственной власти, выполняющей особые функции

· Наличие у государственной власти особых структур экономического контроля и принуждения.

Налоговое регулирование – деятельность государства по установлению, изменению и отменению налогов и сборов, а также корректировки существенных условий налогообложения. При этом налоговое регулирование является налоговой отчётностью или налоговым учётом.

Налоговое регулирование реализуется следующим способом:

· Установление специальных учётных налоговых доказательств, которые формируют налоговую базу.

· Определение налогового периода.

· Ведение специальной налоговой документации.

4. Виды налогов

В зависимости от уровней их установления:

· Налоговый кодекс – основной элемент законодательства по налогам и сборам. Он состоит из двух частей. Первая часть содержит общее положение об организации налогообложения в РФ. Вторая часть описывает действующие налоги и сборы, за исключением одного, а так же специальные налоговые режимы. В налоговый кодекс постоянно вносятся дополнения и изменения. Налоговый кодекс – часть наборов и сборов, в зависимости от уровней их установления. Федеральные налоги и сборы:

- НДС.

- Акцизы

- Налог на доходы физических лиц

- Единый социальный налог.

- Налог на прибыль организации

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира и за пользование объекта воднобиологических ресурсов

- Государственный налог.

· Региональные налоги:

- Налог на имущество

- Налог на игорный бизнес

- Транспортный налог

· Местный налог:

- Земельный налог

- Налог на имущество физических лиц

Экономически показатели, характеризующие состояния налоговой ставки.

Финансы используют следующие основные показатели:

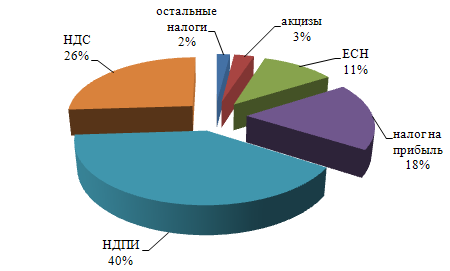

· Налоговое бремя. Отношение общей суммы взимаемых налогов и сборов к ВВП. Он показывает, какая часть произведённого общества продукта изымается с помощью налога. В настоящее время в России около 20%.

· Соотношение между налогами от внутренней и внешней торговли. Показывает степень вовлечённости страны в мировой экономике.

· Соотношение между прямыми и косвенными налогами. В России от прямых налогов относятся к косвенным в отношении 2\3

· Доля налогов среди доходных источников бюджетов различных уровней. В 2007 году доля налогового дохода федерального бюджета ~65%, а в региональных и местных это доля.

ВИДЫ КОСВЕННЫХ НАЛОГОВ

Похожие работы

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... : "Налоги составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны". Определенный вклад в определение сущности налогов внесли усченые-экономисты России А. Тривус, Н. Тургенев, А. Соколов. Так, по мнению Н. Тургенева, "налоги суть средства к достижению цели общества или государства, ...

0 комментариев