Принципы и методы налогообложения

Понятие налоговой системы и налоговой политики

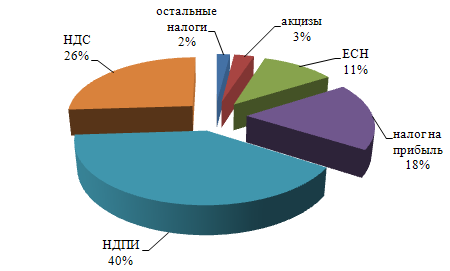

Налог на добавленную стоимость

Рассчитывается величина акциза: 0,2*173,5= 34,7

Единый социальный налог

Налог на игорный бизнес

Сборы за пользование объектами животного мира и за пользованиями объектами водных биологических рес-в

Государственная пошлина

Единый налог на вмененный доход для отдельных видов деятельности

Система налогообложения для сельхоз товаропроизводителей (единый сельхоз налог)

Особенности налогообложения прибыли страховых компаний

Способы обеспечения исполнения обязанностей по уплате налогов и сборов

Виды налоговых правонарушений и ответственность за них

Своевременное и полное исполнение обязанностей, предусмотренных налоговым законодательством

Навигация

Способы обеспечения исполнения обязанностей по уплате налогов и сборов

Экономическая сущность налогов

93433

знака

4

таблицы

0

изображений

4. Способы обеспечения исполнения обязанностей по уплате налогов и сборов

1. Залог имущества – договор между налоговым органом и залогодателем (налогоплательщиком) или третьим лицом. При неисполнении налогоплательщиком обязанностей по уплате налогов налоговый орган осуществляет исполнение этой обязанности за счет стоимости залога. При залоге имущества оно может оставаться у залогодателя или передаваться залогодержателю

2. Поручительство – договор между поручителем и налоговым органом исполнить в полном объеме обязанность налогоплательщика по уплате налога, если налогоплательщик не уплатит в установленный срок сумму налога. по исполнении поручителем обязательств по договору к нему переходит право требования с налогоплательщика уплаченных сумм. Поручителем могут быть ю/л и ф/л.

3. Пеня – денежная сумма, которую налогоплательщик или налоговый агент должны выплатить в случае уплаты налогов и сборов в более поздний срок, чем это предусмотрено налоговым законодательством. Пеня начисляется за каждый календарный день просрочки. Пеня = 1/300 действующей ставки рефинансирования за каждый день просрочки. Они определяются в % от неуплаченной суммы налога.

4. Арест имущества – это ограничение прав организации в отношении её имущества, при котором допускается владение и пользование с разрешения и под контролем налогового органа. А право распоряжения имуществом налогоплательщик утрачивает. Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанностей по уплате налогов. Арест имущества производится при понятых. При аресте составляется протокол. Решение об аресте отменяется уполномоченным лицом налогового органа в случае уплаты налогов налогоплательщиком.

5. Приостановление операций по счетам налогоплательщика в банке – это прекращение банком всех расходных операций по счету налогоплательщика. Решение о приостановлении операций принимается руководителем налогового органа или его заместителем, направляя требование об уплате налогов, пеней или штрафов, которое не исполнено налогоплательщиком. Решение о приостановлении операций по счету может приниматься, если налогоплательщик не представил в налоговый орган декларацию по истечении 10 дней установленного срока. Решение о приостановлении операций по счету вручается под расписку представителям банка. Копия решения высылается налогоплательщику. Решение налогового органа подлежит безусловному исполнению банком. Приостановление операций по счету действует с момента получения банком решения и до его отмены. Банк не отвечает за убытки налогоплательщика, понесенные в результате приостановления операций. При наличии решения банк не может открывать другие счета налогоплательщику.

5. Формы изменения сроков уплаты налогов и сборов

Изменение срока уплаты налога или сбора – это перенос срока уплаты на более поздний. НК РФ предусматривает три формы:

· Отсрочка

· Рассрочка

· Инвестиционный налоговый кредит

Отсрочка по уплате налога – это изменение срока уплаты налога при наличии определенных оснований на 1 - 6 мес. с единовременной уплатой суммы задолженности налогоплательщиком.

Рассрочка – это изменение срока уплаты при наличии определенных оснований на 1 – 6 мес. с поэтапной уплатой суммы задолженности налогоплательщиком.

Инвестиционный налоговый кредит – это такое изменение срока уплаты налога, при котором организации при наличии определенных оснований предоставляется возможность в течение определенного срока и в определенных пределах снизить свои платежи по налогу с последующей поэтапной уплатой суммы кредита и %.

Для налога срок уплаты налога не может быть изменен, если:

· В отношении налогоплательщика возбуждено уголовное дело, связанное с нарушением законодательства о налогах и сборах

· Проводится делопроизводство о налоговых или административных правонарушениях в области налогов и сборов относительно налогоплательщика

· Есть основания полагать, что налогоплательщик воспользуется изменением срока уплаты для сокрытия денежных средств или имущества, подлежащего налогообложению

Порядок предоставления рассрочки или отсрочки:

Отсрочка или рассрочка по уплате налогов могут быть предоставлены налогоплательщику при наличии хотя бы одного из следующих оснований:

· Причинение налогоплательщику ущерба в результате стихийного бедствия или иных обстоятельств непреодолимой силы

· Задержки финансирования налогоплательщика из бюджета или оплаты выполненного госзаказа

· Угроза банкротства этого лица в случае единовременной уплаты налога

· Имущественное положение ф/л исключает возможность единовременной уплаты

· Производство или реализация товаров налогоплательщиком носит сезонный характер

Отсрочка или рассрочка по уплате налогов могут быть предоставлены по одному или нескольким налогам. Если отсрочка или рассрочка предоставлены по 1-му или 2-му основанию, то % не начисляются. Если по 3-му, 4-му, 5-му основанию – начисляются % исходя из ½ ставки рефинансирования.

Заявление от налогоплательщика с указанием оснований подается в соответствующий уполномоченный орган. Решение об отказе должно быть мотивировано.

Инвестиционный налоговый кредит может быть предоставлен на 1 – 5 лет по налогу на прибыль организации, по региональным и местным налогам. Уменьшение налоговых платежей производится по каждому платежу соответствующего налога, по которому предоставляется инвестиционный налоговый кредит, за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате таких уменьшений, не станет равной сумме инвестиционного налогового кредита. Сумма уменьшений – не более 50% размеров платежей, определяемых общими правилами.

Инвестиционный налоговый кредит предоставляется налоговыми органами на условиях:

· при проведении организацией НИОКР либо технического перевооружения своего производства на сумму кредита, составляющего 30% стоимости приобретенного оборудования

· при осуществлении инновационной деятельности, либо выполнении особо важного заказа по социально-экономическому развитию региона, либо при предоставлении особо важных услуг населению на сумму кредита, определяемую соглашением

Договор об инвестиционном налоговом кредите предусматривает порядок уменьшения платежей, сумму кредита, срок действия договора, начисленные %.

Не допускается устанавливать % на сумму кредита по ставке менее ½ и более ¾ ставки рефинансирования.

Похожие работы

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... : "Налоги составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны". Определенный вклад в определение сущности налогов внесли усченые-экономисты России А. Тривус, Н. Тургенев, А. Соколов. Так, по мнению Н. Тургенева, "налоги суть средства к достижению цели общества или государства, ...

0 комментариев