Принципы и методы налогообложения

Понятие налоговой системы и налоговой политики

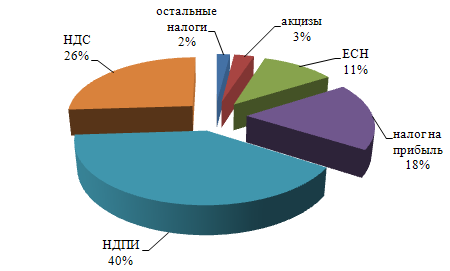

Налог на добавленную стоимость

Рассчитывается величина акциза: 0,2*173,5= 34,7

Единый социальный налог

Налог на игорный бизнес

Сборы за пользование объектами животного мира и за пользованиями объектами водных биологических рес-в

Государственная пошлина

Единый налог на вмененный доход для отдельных видов деятельности

Система налогообложения для сельхоз товаропроизводителей (единый сельхоз налог)

Особенности налогообложения прибыли страховых компаний

Способы обеспечения исполнения обязанностей по уплате налогов и сборов

Виды налоговых правонарушений и ответственность за них

Своевременное и полное исполнение обязанностей, предусмотренных налоговым законодательством

Навигация

Система налогообложения для сельхоз товаропроизводителей (единый сельхоз налог)

Экономическая сущность налогов

93433

знака

4

таблицы

0

изображений

3. Система налогообложения для сельхоз товаропроизводителей (единый сельхоз налог)

Применение ЕСХН организациями и предприятиями предусматривает замену аналогичной совокупности налогов, что и при УСН.

Налогоплательщики – организации и индивидуальные предприниматели, признаваемые сельхоз товаропроизводителями, перешедшие на уплату ЕСХН.

Сельхоз товаропроизводители – это организации и индивидуальные предприниматели, производящие с/х продукцию и/или рыбу, осуществляющие её переработку и реализующие эту продукцию при условии, что доля доходов от такой деятельности в общем объеме доходов не менее 70%.

Не могут переходить на ЕСХН:

1) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров

2) организации, имеющие филиалы или представительства

Объект налогообложения – доходы, уменьшенные на величину расходов.

Налоговый период – год. Отчетные периоды – полугодие.

Налоговая ставка – 6%.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщики представляют в налоговые органы налоговые декларации. Налог уплачивается не позднее 31-го марта года, следующего за истекшим периодом. Авансовые платежи уплачиваются не позднее 25 дней со дня окончания отчетного периода.

4. Система налогообложения при выполнении соглашений о разделе продукции

НК РФ установил специальный налоговый режим, применяемый при выполнении соглашений, которые заключены с ФЗ «О соглашениях о разделе продукции».

В данной системе используются понятия:

· инвестор – ю/л, осуществляющее вложения средств в поиск и добычу минерального сырья и являющееся пользователем недр на условиях соглашения о разделе продукции

· продукция – полезное ископаемое, добытое на территории РФ

· раздел продукции – раздел между государством и инвестором продукции в натуральном и/или стоимостном выражении в соответствии с ФЗ

Специальный налоговый режим предусматривает замену, уплату в совокупности налогов и сборов разделом продукции в соответствии с соглашениями.

Налогоплательщики – организации, являющиеся инвесторами соглашения о разделе продукции в соответствии с ФЗ.

Объект налогообложения – прибыль, полученная налогоплательщиком в связи с выполнением соглашения о разделе продукции.

Инвестор освобождается от уплаты региональных и местных налогов по решению представительных органов власти субъектов РФ и муниципальных образований. Суммы НДС, ЕСН, государственных пошлин, таможенных сборов и акцизов подлежат возмещению в соответствии с НК РФ.

Налоговая база определяется отдельно по каждому соглашению как количество добытых полезных ископаемых в натуральном выражении.

Налоговая ставка при добыче нефти и газового конденсата – 340 рублей за 1 тонну. Налоговая ставка применяется с коэффициентом, характеризующим динамику мировых цен на нефть.

Формула коэффициента:

К = (Цена – 8)*![]() ,

,

цена – средняя за налоговый период цена нефти марки URALS в долларах за 1 баррель, Р – среднее значение за налоговый период курса доллара к рублю, которое устанавливает ЦБ.

Пример. Цена = 68 $ за баррель, 1 доллар = 25,2 руб.

К = (68 – 8)*(25,2/252) = 6

Налоговая ставка = 6*340 = 2040 руб.

Для прочих полезных ископаемых налоговая ставка применяется с коэффициентом 0,5.

Инвесторы уплачивают налог на прибыль по ставке 24 %. Налоговый период – год. Отчетные периоды – 1-ый квартал, полугодие, 9 месяцев года.

Налог рассчитывается как произведение налоговой ставки и налоговой базы. Сроки уплаты определяются соглашениями о разделе продукции.

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ БАНКОВ, СТРАХОВЫХ КОМПАНИЙ, ИНОСТРАННЫХ ОРГАНИЗАЦИЙ

1. Особенности налогообложения прибыли банков

КБ уплачивают налог на прибыль организаций, при этом НК РФ устанавливает существенные особенности формирования налоговой базы по налогу на прибыль.

НК РФ дает определение банка: «это КБ и другие кредитные организации, имеющие лицензию ЦБ».

В статье 290 НК РФ определены доходы банка:

· доходы в виде % от размещенных банком от своего имени и за свой счет денежных средств и предоставления кредитов

· доходы в виде платы за открытие и ведение счетов

· от инкассации денежных средств и кассового обслуживания клиентов

· от операций с иностранной валютой

· от купли/продажи драгоценных металлов и камней в виде разницы между ценой реализации и учетной стоимостью

· прочие доходы от банковской деятельности

Статья 291 определяет расходы банка:

· выплаченные % по банковским вкладам и депозитам, собственным долговым обязательствам, межбанковским кредитам, кредитам рефинансирования

· суммы отчисления в резерв на возможные потери по ссудам

· комиссионные сборы за услуги по корреспондентским отношениям, включая РКО

· убытки от операций с иностранной валютой, драгоценными металлами и камнями

· расходы по аренде брокерских мест

· суммы страховых взносов в соответствии с законом « О страховании вкладов»

· прочие расходы

В НК РФ, ст. 328, определен порядок ведения налогового учета доходов и расходов банка. Банк на основании аналитического учета внереализационных доходов и расходов ведет их расшифровку в виде % по ц/б, кредитам, вкладам и т.д.

Особенности ведения налогового учета доходов и расходов банка устанавливается в ст.331.

Ст. 329 определяет порядок ведения налогового учета при реализации ц/б. в соответствии с НК РФ банки могут формировать:

· резервы по сомнительным долгам

· резервы на возможные потери по ссудам (РВПС)

Резервы по сомнительным долгам. Сомнительный долг – это любая задолженность перед налогоплательщиком, возникающая в связи с реализацией товаров (услуг), если эта задолженность не погашается в сроки, установленные договором, и не обеспечены залогом, поручительством, банковской гарантией. Эти резервы формируют следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 дней в сумму резерва включается вся выявленная задолженность

2) по задолженности со сроком возникновения 45 – 90 дней в резерв включается 50% суммы задолженности

3) по задолженности до 45 дней резервы не формируются

Общая сумма резерва не превышает 10% от выручки соответствующего периода.

РВПС. КБ могут формировать РВПС, которые признаются внереализационными расходами для целей налогообложения. Порядок их формирования устанавливает ЦБ. Если РВПС не полностью используется в отчетном/налоговом периоде, он может быть перенесен на следующий отчетный/налоговый период.

Похожие работы

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... : "Налоги составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны". Определенный вклад в определение сущности налогов внесли усченые-экономисты России А. Тривус, Н. Тургенев, А. Соколов. Так, по мнению Н. Тургенева, "налоги суть средства к достижению цели общества или государства, ...

0 комментариев