Принципы и методы налогообложения

Понятие налоговой системы и налоговой политики

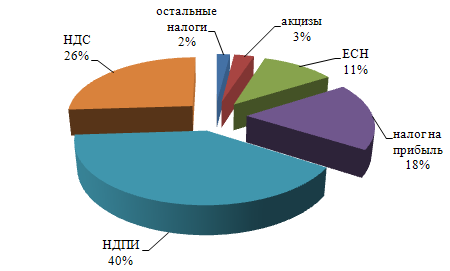

Налог на добавленную стоимость

Рассчитывается величина акциза: 0,2*173,5= 34,7

Единый социальный налог

Налог на игорный бизнес

Сборы за пользование объектами животного мира и за пользованиями объектами водных биологических рес-в

Государственная пошлина

Единый налог на вмененный доход для отдельных видов деятельности

Система налогообложения для сельхоз товаропроизводителей (единый сельхоз налог)

Особенности налогообложения прибыли страховых компаний

Способы обеспечения исполнения обязанностей по уплате налогов и сборов

Виды налоговых правонарушений и ответственность за них

Своевременное и полное исполнение обязанностей, предусмотренных налоговым законодательством

Навигация

Своевременное и полное исполнение обязанностей, предусмотренных налоговым законодательством

Экономическая сущность налогов

93433

знака

4

таблицы

0

изображений

1. Своевременное и полное исполнение обязанностей, предусмотренных налоговым законодательством.

2. Минимизация налоговых платежей.

Функции налогового планирования реализует планово-финансовое управление. Ответственность возлагается на финансового директора.

Оптимизация налоговых платежей предусматривает затраты. Если эти затраты превышают получаемый за счет оптимизации доход, то система налогового планирования неэффективна.

Большие возможности снижения налоговых платежей дает использование оффшорных зон. Эти зоны представляют собой территорию с особой юрисдикцией, предусматривающей минимальное налогообложение или полное его отсутствие.

Например. Продавец в РФ хочет продать товар покупателю в США. Если сделка пойдет напрямую, то применяется общий режим налогообложения. Если через оффшорную зону в лице посредника, контролируемого продавцом, то сделка пойдет так:

1) продавец продает товары посреднику с отсрочкой платежа

2) посредник продает товар покупателю

3) происходит поставка от продавца к покупателю

4) покупатель оплачивает товар посреднику

5) посредник переводит часть оплаты продавцу, а остальную часть оставляет себе в виде дохода, не подлежащего налогообложении.

2. НДС в КБ

В соответствии с НК РФ большинство банковских операций освобождается от налогообложения по НДС:

· привлечение денежных средств во вклады

· их размещение от своего имени и за свой счет

· купля/продажа иностранной валюты

· выдача банковских гарантий и поручительств

· РКО

Но банки могут осуществлять отдельные операции, облагаемые НДС:

· Реализация услуг в интересах другого лица по договору комиссии или поручения

· Предоставление имущества в аренду (в том числе специально оборудованных помещений – сейфов).

· Лизинг

· Консультационные услуги

· Инкассация

· Реализация имущества банка

По НК РФ банк может быть полностью освобожден от исполнения обязанностей плательщика НДС, если размер налоговой базы за 3 месяца подряд не превысил 2 млн рублей. Такое исключение, применяемое и к другим организациям, направлено на упрощение взимания НДС с налогоплательщиков. Незначительные суммы НДС иногда перекрывают, а иногда меньше суммы затрат по их сбору.

Статья 156 НК РФ определяет, что банки при осуществлении деятельности в интересах другого лица на основе договора комиссии или поручения определяют налоговую базу по НДС как сумму дохода, полученную в виде вознаграждения в соответствии с договором. Так же определяется база при реализации заложенного имущества.

3. Ответственность банков за нарушение налогового законодательства

КБ, кроме обязанностей налогоплательщика и налогового агента, выполняют функцию посредника между налогоплательщиком и налоговыми органами. Для КБ предусмотрена особая ответственность за нарушение налогового законодательства. Такая ответственность определена 18 главой НК РФ, а также некоторыми статьями Кодекса об административных правонарушениях.

Основные виды нарушений:

1. Если банк открыл счет организации или предпринимателю без предъявления свидетельства о постановке на учет в налоговом органе или при наличии решения о приостановке операций по счетам налогоплательщика, то взимается штраф 10 т.р. с банка и 20-30 МРОТ с руководителя банка.

2. Если банк не сообщил налоговым органам об открытии/закрытии счета организации или предпринимателя, то взимается штраф 20 т.р. с банка.

3. Если банк не представил (отказался представить) налоговым органам запрашиваемые документы, необходимые для осуществления налогового контроля, то взимается штраф 20 т.р. с банка и 3-5 МРОТ с его руководителя.

4. Если банк нарушил срок исполнения поручения налогоплательщика о перечислении налога, то взимается пеня 1/150 ставки рефинансирования, но не более 0,2% за каждый день просрочки с банка. Руководитель банка уплачивает штраф 40-50 МРОТ.

5. Если банк при наличии решения о приостановлении операций по счетам налогоплательщика исполнил его поручение на перечисление средств другому лицу, то взимается штраф 20% от суммы, перечисленной по поручению, но не более суммы задолженности.

6. Если банк совершил действие по созданию ситуации отсутствия на счете налогоплательщика средств, в отношении которого имеется инкассовое поручение налоговых органов, то взимается штраф 30% непоступившей суммы.

4. Налоговые льготы

Налоговая льгота – это предоставление каких-либо преимуществ в налогообложении определенным категориям налогоплательщиков либо полное освобождение от уплаты налогов.

Налоговые льготы – это наиболее гибкий инструмент налогового регулирования. Они устанавливаются с учетом особенностей отдельных видов налогов и их использования. Налоговые льготы изменяются при изменении приоритетов государственной политики. В большинстве стран при построении налоговой системы широко используются налоговые льготы. При этом преследуются цели создания условий для равномерного развития регионов и отраслей, для поддержки положительного торгового баланса.

С точки зрения классической экономики налоговые льготы считаются излишними, так как они нарушают рыночное равновесие. В современных условиях налоговые льготы направлены на смягчение социального неравенства.

Допустим в стране существует распределение доходов среди населения, описываемое кривой А. при введении налоговых льгот, в соответствии с которыми лица с минимальными доходами будут полностью освобождены от налогов, а для остальных вводится прогрессивная система налогообложения. Тогда кривая распределения сместится влево вверх – кривая В. То есть социальное неравенство снижается.

Налоговые льготы можно рассматривать как государственные субсидии.

Государственная субсидия – это выплата отдельным категориям лиц денежных средств за счет госбюджета, при этом государство несет определенные расходы.

Предоставление льгот можно рассматривать как недополучение государством своих доходов. По сути налоговые льготы аналогичны государственным субсидиям.

Способы предоставления налоговых льгот:

· Снижение налоговой базы на величину налоговых вычетов

· Применение пониженных налоговых ставок

· Предоставление отсрочек или налоговых кредитов

· Освобождение от налогообложения отдельных категорий лиц

В РФ в настоящее время налоговые льготы ориентированы в большей степени на производственную сферу, а не на социальную. В экономически развитых странах наоборот.

Похожие работы

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... : "Налоги составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны". Определенный вклад в определение сущности налогов внесли усченые-экономисты России А. Тривус, Н. Тургенев, А. Соколов. Так, по мнению Н. Тургенева, "налоги суть средства к достижению цели общества или государства, ...

0 комментариев