Принципы и методы налогообложения

Понятие налоговой системы и налоговой политики

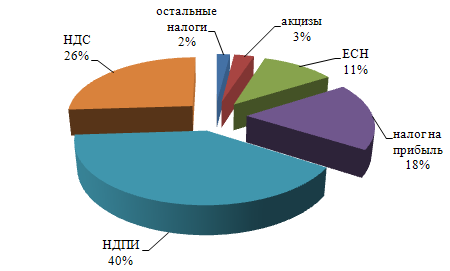

Налог на добавленную стоимость

Рассчитывается величина акциза: 0,2*173,5= 34,7

Единый социальный налог

Налог на игорный бизнес

Сборы за пользование объектами животного мира и за пользованиями объектами водных биологических рес-в

Государственная пошлина

Единый налог на вмененный доход для отдельных видов деятельности

Система налогообложения для сельхоз товаропроизводителей (единый сельхоз налог)

Особенности налогообложения прибыли страховых компаний

Способы обеспечения исполнения обязанностей по уплате налогов и сборов

Виды налоговых правонарушений и ответственность за них

Своевременное и полное исполнение обязанностей, предусмотренных налоговым законодательством

Навигация

Особенности налогообложения прибыли страховых компаний

Экономическая сущность налогов

93433

знака

4

таблицы

0

изображений

2. Особенности налогообложения прибыли страховых компаний

Страховые компании уплачивают налог на прибыль организаций, при этом в НК РФ установлены особенности формирования доходов и расходов. Ст. 293 определяет доходы страховой компании:

· страховые взносы по договорам страхования, сострахования, перестрахования

· вознаграждения по договорам перестрахования

· суммы уменьшения страховых резервов

· вознаграждения за оказание услуг страхового агента другим лицам

· прочие

Ст. 294 определяет расходы:

· суммы отчислений в страховые резервы, формируемые на основе законодательства о страховании

· страховые выплаты по договорам страхования, сострахования, перестрахования

· вознаграждения за оказание услуг страховому агенту

· прочие

3. Особенности налогообложения прибыли иностранных организаций

Эти особенности определяются статьями 306-312 НК РФ.

Постоянное представительство – это филиал, отделение, представительство, агентство, любое другое обособленное подразделение иностранной организации, через которое она регулярно осуществляет предпринимательскую деятельность на территории РФ.

Объект налогообложения для иностранных организаций, осуществляющих деятельность через постоянные представительства, - доходы от осуществления деятельности в РФ, уменьшенные на произведенные расходы.

Декларация и годовой отчет о деятельности в РФ представляются в налоговый орган по месту нахождения постоянного представительства.

Налоговая ставка – 24%.

Если иностранная организация не осуществляет деятельность через постоянное представительство, но получает доходы от источников в РФ, то доходы подлежат налогообложению у источника доходов.

Ставки:

· 10% при использовании транспортных средств для международных перевозок

· 15% при получении дивидендов

· 20% на остальные доходы

СТРУКТУРА И ДЕЯТЕЛЬНОСТЬ НАЛОГОВЫХ ОРГАНОВ

1. Организация деятельности налоговых органов

Налоговые органы составляют единую централизованную систему государственного контроля за соблюдением законодательства о налогах, за правильностью исчисления, полнотой, своевременностью уплаты налогов. В эту систему входят федеральные органы исполнительной власти, уполномоченные в области налогов и сборов; территориальные органы.

Структура налоговых органов:

1) федеральный уровень – Федеральная налоговая служба РФ (ФНС)

2) региональный уровень – управления ФНС по субъектам РФ и межрегиональные инспекции ФНС

3) местный – инспекции ФНС по районам и городам

Внутренняя структура налоговых органов построена по функциональному признаку. Кадровый состав налоговых органов – должностные лица и вспомогательный персонал.

Организация деятельности налоговых органов:

· они независимы от других органов исполнительной власти

· руководство органами осуществляется централизовано

· их деятельность регулируется законодательством

· уважение прав и свобод человека и гражданина

· взаимодействие с другими органами и гражданами и налоговыми службами других стран

Налоговые органы выполняют функции налогового администрирования, т.е. государственной управление налоговой сферой.

Методы налогового администрирования.

1. Налоговый контроль

2. Налоговое регулирование

3. Установление ответственности за нарушение законодательства

4. Другие

2. Права и обязанности налоговых органов

По ст.21 НК РФ налогоплательщики могут:

1. Получать по месту учета от налоговых органов бесплатную информацию о действующих налогах и сборах, а также формы налоговой отчетности и разъяснения о порядке их заполнения

2. Использовать налоговые льготы при наличии определенных оснований

3. Получать отсрочку, рассрочку, инвестиционный налоговый кредит

4. Имеют право на возврат или зачет излишне уплаченных налогов и сборов

5. Не выполнять неправомерные требования налоговых органов

6. Требовать соблюдения налоговой тайны

7. Требовать возмещения убытков, причиненных незаконными действиями налоговых органов

Налогоплательщикам гарантируется административная и судебная защита их прав и законных интересов.

Налогоплательщики обязаны:

1. Уплачивать установленные налоги и сборы

2. Вставать на учет в налоговых органах

3. Вести учет объектов налогообложения

4. Предоставлять в налоговый орган налоговую декларацию

5. Выполнять законные требования налоговых органов

3. Налоговый контроль и налоговое регулирование

Налоговый контроль – это действия должностных лиц налоговых органов по соблюдению законодательства о налогах и сборах. Он проводится в формах:

· Налоговой проверки

· Получения объяснений налогоплательщиков и налоговых агентов

· Проверки данных учета и отчетности

· Осмотра помещений и территорий, используемых налогоплательщиками для получения дохода

Налоговый контроль включает:

1. Наблюдение за подконтрольными объектами

2. Прогнозирование, планирование, учет и анализ тенденции в налоговой сфере

3. Принятие мер по предотвращению и пресечению налоговых правонарушений

4. Выявление виновных и привлечение их к ответственности

Налоговый контроль бывает нескольких видов:

· Оперативный – проверка налоговыми органами в пределах отчетного периода какой-либо операции налогоплательщиков

· Периодический – проверка за отчетный период деятельности налогоплательщика, включающая в себя проверку соблюдения требований налогового законодательства по своевременности и полноте уплаты налогов

· Документальный – проверка, при которой анализируется соответствие проверяемого объекта нормативному содержанию, определяемое на основании первичных и производных документов

Налоговые органы проводят комиральные и выездные проверки. Налоговой проверкой могут быть охвачены три календарных года, предшествующие году проверки.

Комиральная проверка проводится по месту нахождения налогового органа на основе налоговой декларации и других документов налогоплательщика. Она проводится должностными лицами в течение 3-х месяцев со дня представления налогоплательщиком документов. Если проверкой выявлены недоплаты, то налоговый орган может направить требование об уплате соответствующей суммы. Цель такой проверки – контроль за правильности заполнения налоговой декларации, исчисления и своевременностью уплаты налогов.

Выездная проверка может проводиться по одному или нескольким налогам по месту нахождения налогоплательщика. Её цель – проверка правильности исчисления налогов на основе осмотра хозяйственного комплекса налогоплательщика. Она не может продолжаться более 2-х месяцев, в исключительных случаях – свыше 3-х месяцев.

При необходимости должностные лица налоговых органов могут проводить инвентаризацию имущества налогоплательщика, проводить осмотр территории, производить выемку документов. По результатам выездной проверки уполномоченные лица составляют акт налоговой проверки. В акте указываются документально подтвержденные факты налогового правонарушения (если есть), а также выводы проверяющих. Если налогоплательщик не согласен с актом, он должен в течение 2-х недель со дня его получения, предоставить в налоговый орган письменное объяснение. Материалы налоговой проверки рассматриваются руководителем налогового органа или его заместителем.

В рамках налоговой политики осуществляется налоговое регулирование. Оно проводится с помощью:

· Освобождения от уплаты налогов отдельных категорий лиц

· Снижения налоговой базы

· Установления необлагаемого минимума

· Снижения налоговых ставок

· Возврата или зачета ранее переплаченных налогов

· Изменения сроков уплаты налогов

· Устранения двойного налогообложения

· Применения специальных налоговых режимов

Похожие работы

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... : "Налоги составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны". Определенный вклад в определение сущности налогов внесли усченые-экономисты России А. Тривус, Н. Тургенев, А. Соколов. Так, по мнению Н. Тургенева, "налоги суть средства к достижению цели общества или государства, ...

0 комментариев