Принципы и методы налогообложения

Понятие налоговой системы и налоговой политики

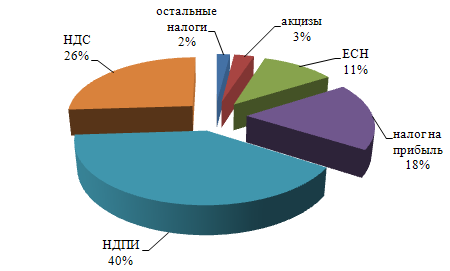

Налог на добавленную стоимость

Рассчитывается величина акциза: 0,2*173,5= 34,7

Единый социальный налог

Налог на игорный бизнес

Сборы за пользование объектами животного мира и за пользованиями объектами водных биологических рес-в

Государственная пошлина

Единый налог на вмененный доход для отдельных видов деятельности

Система налогообложения для сельхоз товаропроизводителей (единый сельхоз налог)

Особенности налогообложения прибыли страховых компаний

Способы обеспечения исполнения обязанностей по уплате налогов и сборов

Виды налоговых правонарушений и ответственность за них

Своевременное и полное исполнение обязанностей, предусмотренных налоговым законодательством

Навигация

Виды налоговых правонарушений и ответственность за них

Экономическая сущность налогов

93433

знака

4

таблицы

0

изображений

6. Виды налоговых правонарушений и ответственность за них

Налоговое правонарушение – это виновно совершенное противоправное действие или бездействие налогоплательщика, налогового агента и иных лиц, за которое НК РФ предусматривает ответственность.

Организация может быть привлечена к ответственности с момента государственной регистрации, а ф/л – с 16 лет. Привлечение организации к ответственности за налоговое правонарушение не освобождает её должностных лиц при наличии определенных оснований от административной или уголовной ответственности. Привлечение налогоплательщика к ответственности не освобождает его от обязанности уплатить налог и пени. Лицо, привлеченное к ответственности, не обязано доказывать свою невиновность. Обязанность по доказыванию возлагается на налоговые органы. Все неустранимые сомнения трактуются в пользу налогоплательщика.

Налоговое правонарушение может совершаться умышленно или по неосторожности.

Обстоятельства, исключающие вину лица в налоговом правонарушении:

1) Совершение деяния вследствие стихийного бедствия или других чрезвычайных обстоятельств

2) Совершение деяния ф/лицом, находящимся в момент совершения в состоянии, при котором лицо не могло отдавать отчет в действиях или руководить ими

Обстоятельства, смягчающие ответственность за налоговое правонарушение:

1) Совершение правонарушения вследствие тяжелых личных или семейных обстоятельств

2) Совершение правонарушения под влиянием угрозы или в силу материальной или служебной зависимости

Обстоятельства, отягчающие вину при налоговых правонарушениях:

1) Лицо ранее привлекалось к ответственности за аналогичное правонарушение

2) Суд выявил иные отягчающие обстоятельства

Налоговые правонарушения, предусмотренные в НК РФ.

· Непостановка на учет в налоговом органе: в срок до 90 дней штраф 5000руб, свыше 90 дней 10000 руб.

· Ведение деятельности без постановки на учет в налоговом органе на срок до 90 дней штраф 10% от доходов, полученных в течение этого времени в результате деятельности, но не менее 20000 руб; срок более 90 дней – дополнительный штраф 20% всех доходов, полученных в период свыше 3-х мес.

· Нарушение срока предоставления информации в налоговый орган об открытии/закрытии счета в банке – штраф 5000 руб.

· Непредоставление декларации в течение 180 дней от установленного срока – штраф 5% суммы налога, подлежащего уплате на основе этой декларации, за каждый месяц со дня, установленного для её подачи, но не более 30% суммы налога и не менее 100 руб.

· Неуплата или неполная уплата налога в результате занижения налоговой базы – штраф 20% неуплаченной суммы

· Невыполнение налоговым агентом обязанности по удержанию или перечислению налогов – штраф 20% от неперечисленной суммы

· Несоблюдение порядка использования арестованного имущества – штраф 10000 руб.

· Неявка без уважительной причины лица, вызванного по делу о совершении налогового правонарушения – штраф 1000 руб. Дача заведомо ложных показаний – 3000 руб.

· Дача экспертом ложного заключения или переводчиком ложного перевода – штраф 1000 руб.

7. Преступления в сфере налогообложения и ответственность за них

Налоговое преступление – это общественно опасное деяние, за которое предусмотрена уголовноя ответственность в УК РФ. Четыре статьи в УК РФ определяют ответственность за налоговые преступления.

Статья 198 устанавливает, что уклонение от уплаты налогов или сборов с ф/л путем непредставления налоговой декларации либо путем включения в неё заведомо ложных сведений, совершенное в крупном размере, наказывается:

· штрафом в размере 100-300 т.р. или в размере дохода осужденного за период 1-2 года

· арестом на 4-6 месяцев

· лишением свободы до 1 года

То же деяние, совершенное в особо крупном размере:

· штраф в размере 200-500 т.р. или в размере дохода осужденного за 1,5-3 года

· лишение слободы до 3-х лет

Крупный размер – сумма налогов, составляющая в пределах 3-х финансовых лет подряд более 100 т.р., а доля неуплаченных налогов более 10% суммы, подлежащей уплате, или более 300 т.р.

Особо крупный размер – сумма в пределах 3-х финансовых лет подряд более 500т.р. при условии, что доля неуплаченных налогов более 20% от суммы, подлежащей уплате, или более 1,5 млн р.

Статья 199 устанавливает, что уклонение от уплаты налогов или сборов с организации путем непредставления налоговой декларации или других документов или включения заведомо ложных сведений, совершенное в крупном размере:

· штраф в размере 100-300 т.р. или в размере дохода осужденного за период 1-2 года

· арест на 4-6 месяцев

· лишение свободы до 2-х лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такого

То же деяние группы лиц по предварительному сговору или в особо крупном размере:

· штраф в размере 200-500 т.р. или в размере дохода осужденного за период 1-3 года

· лишение свободы до 6-ти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такого

Статья 199.1 устанавливает, что неисполнение в личных интересах обязанностей налогового агента по перечислению налогов в бюджет в крупном размере:

· штраф в размере 100-300 т.р. или в размере дохода осужденного за период 1-2 года

· арест на 4-6 месяцев

· лишение свободы до 2-х лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такого

То же деяние в особо крупном размере:

· штраф в размере 200-500 т.р. или в размере дохода осужденного за период 2-5 лет

· лишение свободы до 6-ти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такого

Статья 199.2 устанавливает, что сокрытие денежных средств или имущества организации или предпринимателя, за счет которых должно быть произведено взыскание недоимки по налогам или сборам, совершенное собственником или руководителем в крупном размере:

· штраф в размере 200-500 т.р. или в размере дохода осужденного за период 1,5-3 года

· лишение свободы до 5-ти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такого

НАЛОГОВОЕ ПЛАНИРОВАНИЕ В ОРГАНИЗАЦИИ

1. Понятие, задачи и реализация налогового планирования

Налоговое планирование – это часть управления налоговыми отношениями в организации, заключающихся в использовании всех законных способов оптимизации налоговых платежей.

Налоговому планированию присущ комплексный характер, выраженный во взаимодействии с различными субъектами внешней и внутренней среды. Налоговое планирование бывает стратегическое и тактическое (в рамках одного налогового периода).

Налоговое планирование тесно связано с кадровой политикой, бухучетом, дивидендной политикой и иными сферами финансовых отношений в организации.

Задачи налогового планирования.

Похожие работы

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... : "Налоги составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны". Определенный вклад в определение сущности налогов внесли усченые-экономисты России А. Тривус, Н. Тургенев, А. Соколов. Так, по мнению Н. Тургенева, "налоги суть средства к достижению цели общества или государства, ...

0 комментариев