Принципы и методы налогообложения

Понятие налоговой системы и налоговой политики

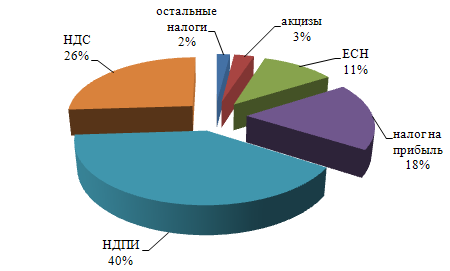

Налог на добавленную стоимость

Рассчитывается величина акциза: 0,2*173,5= 34,7

Единый социальный налог

Налог на игорный бизнес

Сборы за пользование объектами животного мира и за пользованиями объектами водных биологических рес-в

Государственная пошлина

Единый налог на вмененный доход для отдельных видов деятельности

Система налогообложения для сельхоз товаропроизводителей (единый сельхоз налог)

Особенности налогообложения прибыли страховых компаний

Способы обеспечения исполнения обязанностей по уплате налогов и сборов

Виды налоговых правонарушений и ответственность за них

Своевременное и полное исполнение обязанностей, предусмотренных налоговым законодательством

Навигация

Рассчитывается величина акциза: 0,2*173,5= 34,7

Экономическая сущность налогов

93433

знака

4

таблицы

0

изображений

2. рассчитывается величина акциза: 0,2*173,5= 34,7

Рассчитывается ставка

ПРЯМЫЕ НАЛОГИ С ОРГАНИЗАЦИИ

1. Налог на прибыль организации

Прямой налог – налог, который взимается с доходов либо с имущества налогоплательщика. Налог на прибыль организации – один из основных элементов налоговой системы, он влияет как на инвестиционные процессы, так и на наращивание капитала. Налогоплательщиками признаются российские организации и иностранные организации, осуществляющие свою деятельность на территории РФ через постоянное представительство и/или получающее доходы от источников РФ. Объекты налогообложения признаётся прибыль, полученная налогоплательщиком, то есть полученные доходы, уменьшенные на величину расходов.

К доходам относятся:

· Доходы от реализации товаров, работ и услуг, а также имущественных прав.

· Внереализационные доходы, например: доходы от долевого участия в других организациях, от изменения курсовой разницы, валюты и так далее.

Следующие доходы не учитываются при определения доходной базы:

· Имущество, полученное в форме залога и задатка

· Имущество, полученное бюджетными учреждениями по решению органов исполнительной власти.

· Полученные кредиты

· Средства целевого финансирования

К расходам относятся:

· Материальные расходы

· Расходы на оплату труда

· Амортизация

Следующие расходы не учитываются при налогообложение:

· Выплачиваемые дивиденды

· Пени и штрафы, взимаемые государственными органами

· Взносы в капитал других организаций.

Налоговая база – признаётся денежное выражение прибыли, подлежащее налогообложению. Налоговая база по прибыли облагаемая по отличной от основной ставки, определяется налогоплательщиком отдельно. Прибыль, подлежащая налогообложению определяется нарастающим итогом с начала налогового периода. Налоговым периодом признаётся календарный год. Отчётными периодами – первый квартал полугодия и девять месяцев календарного года.

Основная налоговая ставка – 24%, с распределением 6,5% в федеральный бюджет, а 17,5% - в бюджеты субъектов федерации.

Исключения:

· для доходов иностранных организаций, не связанных с деятельностью РФ через постоянное представительство, налоговая ставка устанавливается в следующих размерах: 10% от использования транспортных средств при международных перевозках; 20% - на все остальные доходы.

· К налоговой базе, определяемой по доходам, полученным в виде дивидендов ставка

- 9% - по дивидендам российских и иностранных организаций

- 15% - по дивидендам российских организациях, полученных иностранными организациями

· К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств применяются следующие ставки:

- 15% - по процентам с государственных и муниципальных ценных бумаг, эмитированным после 01.01.07.

- 9% - муниципальным ценным бумагам, эмитированным на срок не менее трёх лет до 01.01.07 года.

- 0% - по государственным и муниципальным облигациям, эмитированным до 20.01.97 года.

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, предусмотрена обязательная оплата авансовых платежей. Налог уплачивается не позднее 28 дней со дня окончания соответствующего отчётного периода. Предусматривается подача налоговых деклараций.

2. Налог на имущество организаций

Он устанавливается налоговым кодексом, является региональным налогом, по этому вводиться в действие законами субъектов РФ. Налогоплательщиками признаются российские организации, а также иностранные организации, осуществляющие свою деятельность на территории РФ через постоянные представительства и/или имеющие в собственности недвижимое имущество на территории РФ.

Объект налогообложения различен:

· Для российских организаций является объектом движимое и не движимое имущество, которое учитывается на балансе в качестве основных средств в соответствии с порядком ведения бухгалтерского учёта.

· Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства объектом является движимое и недвижимое имущество, относящееся к объектам основных средств

· Для прочих иностранных организаций объектом являются находящиеся ан территории РФ недвижимое имущество, принадлежащее им на праве собственности.

Не признаются объектам налогообложения земельные участки, объекты природопользования и некоторые другие. Налоговая база определяется как средне годовая стоимость имущества оп остаточной стоимости, признаваемого объектом налогообложения. Налоговые базы определяются налогоплательщиком самостоятельною налоговый период – календарный год, а отчётные периоды – 1 квартал полугодия и девять месяцев календарного года. Налоговые ставки устанавливаются законом субъектов РФ и не могут превышать 2,2%.

В настоящее время освобождаются от налога следующие налога:

· Организации уголовно-исполнительной системы

· Религиозные организации

· Общероссийские общественные организации инвалидов

· Имущество коллегии адвокатов

· Государственных научных центров

· Законами субъектов федерации могут устанавливаться и другие льготы.

Сумма налога исчисляются по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы. Сумма авансового платежа исчисляется по итогам каждого отчётного периода в размере ¼ общей суммы налога.

Налог и авансовые платежи подлежат уплате в порядке и сроке, установленные законами субъектов РФ.

ДРУГИЕ НАЛОГИ С ОРГАНИЗАЦИЙ И ФИЗИЧЕСКИХ ЛИЦ

Похожие работы

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... : "Налоги составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны". Определенный вклад в определение сущности налогов внесли усченые-экономисты России А. Тривус, Н. Тургенев, А. Соколов. Так, по мнению Н. Тургенева, "налоги суть средства к достижению цели общества или государства, ...

0 комментариев