Риск: судорога и впоследствии смерть субъекта

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Страхователь

ОСОБЫЕ УСЛОВИЯ

Документы, предоставляемые для выплаты страхового обеспечения

Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны

Дополнительные сведения:___________________________________

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Для иного опасного производственного объекта – 100 000 рублей

ЗастрахованныЙ

Территория действия договора страхования

Документы, предоставляемые для выплаты страхового обеспечения

Юридические адреса и реквизиты сторон

Страховая выплата осуществляется в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем

Застрахованный. Физическое лицо, имущественный интерес которого, связанный с жизнью, здоровьем и трудоспособностью является объектом страхования

Временная утрата Застрахованным трудоспособности (ВН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

В других случаях, предусмотренных действующим законодательством Российской Федерации

Территория страхования:___________________________________

Навигация

Документы, предоставляемые для выплаты страхового обеспечения

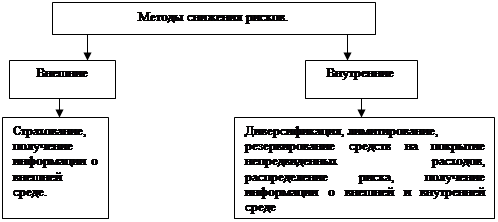

Анализ ситуации, страхование рисков

311432

знака

33

таблицы

0

изображений

5. Документы, предоставляемые для выплаты страхового обеспечения.

5.1. Для получения страхового обеспечения Страхователь (Застрахованный, Выгодоприобретатель) должен направить Страховщику письменное заявление с указанием фамилии, имени и отчества Застрахованного, номера Договора страхования, даты и обстоятельств наступления страхового случая, желаемой формы получения страхового обеспечения (наличными деньгами через кассу Страховщика, путем безналичных расчетов) с указанием всех необходимых реквизитов.

5.2. Для решения вопроса о выплате страхового обеспечения в случае частичной потери трудоспособности, наступившей в результате несчастного случая, Страховщику должны быть представлены:

а) листок нетрудоспособности из лечебного учреждения, где проводилось лечение, и / или справки из травмпункта;

б) выписка из протокола органов внутренних дел и / или акт о несчастном случае на производстве по форме Н-1 (в случае получения производственной травмы);

в) выписка из медицинской карты амбулаторного и/или стационарного больного, выписной эпикриз;

г) выписка из медицинской карты стационарного больного, подтверждающая нахождение Застрахованного в реанимации и проведение процедур реанимационного характера, которая была выдана медицинским учреждением, где находился на лечении Застрахованный, и заверена администрацией данного медицинского учреждения (предоставляется в случае нахождения Застрахованного в реанимации);

д) копия документа, удостоверяющего личность.

5.3. Для решения вопроса о выплате страхового обеспечения в случае постоянной потери трудоспособности Страховщику должны быть представлены:

а) листок нетрудоспособности из лечебного учреждения, где проводилось лечение, обследование, справка из травмпункта;

б) справка Министерства труда и социального развития РФ об установлении группы инвалидности;

в) заключение (выписка из акта освидетельствования) бюро медико-социальной экспертизы о результатах обследования и установлении группы инвалидности (категории “ребенок-инвалид”) либо медицинской комиссии, установившей существенное снижение (утрату) профессиональной пригодности, и повлекшее за собой перевод на менее квалифицированную работу либо полное отстранение Застрахованного от выполнения работы по профессии;

г) выписка из протокола органов внутренних дел и / или акт о несчастном случае на производстве по форме Н-1 (в случае получения производственной травмы);

д) выписка из медицинской карты амбулаторного больного, содержащая информацию об имевшихся у Застрахованного до заключения Договора страхования профессиональных, общих хронических заболеваниях, злокачественных новообразованиях, в том числе заболеваниях крови;

е) выписка из медицинской карты амбулаторного и/или стационарного больного;

ж) копия документа, удостоверяющего личность.

5.4. Для решения вопроса о выплате страхового обеспечения в случае смерти Застрахованного Страховщику должны быть представлены:

а) оригинал или нотариально заверенная копия свидетельства о смерти;

б) врачебное (медицинское) свидетельство о смерти Застрахованного;

в) копия протокола патологоанатомического вскрытия (если вскрытие не производилось - копия заявления родственников об отказе от вскрытия и копия справки из патологоанатомического отделения, на основании которой выдается свидетельство о смерти);

г) выписка из протокола органа внутренних дел и / или акт о несчастном случае на производстве по форме Н-1 (в случае смерти Застрахованного в результате несчастного случая);

д) выписка из медицинской карты амбулаторного и/или стационарного больного,

е) выписка из медицинской карты амбулаторного больного, содержащая информацию об имевшихся у Застрахованного до заключения Договора страхования профессиональных, общих заболеваниях, злокачественных новообразованиях, в том числе заболеваниях крови (в случае смерти Застрахованного в результате естественных причин);

ж) копия документа, удостоверяющего личность;

з) нотариально заверенная копия свидетельства о вступлении в права наследования (если в полисе не указан Выгодоприобретатель).

5.5. Если для решения вопроса о выплате страхового обеспечения Страховщику потребуется дополнительная информация, он имеет право требовать от Застрахованного прохождения медицинской экспертизы и / или предоставления других документов, имеющих существенное значение для решения вопроса о выплате страхового обеспечения.

Для решения вопроса о выплате страхового обеспечения Страховщик также вправе самостоятельно запрашивать дополнительную документацию из лечебных и других учреждений.

6. Размер выплачиваемого страхового обеспечения.

6.1. При наступлении страхового случая по риску, указанному в п. 1.6.1, выплата производится в соответствующем проценте от страховой суммы, установленной для данного риска, согласно Таблице. При одновременном повреждении в результате одного несчастного случая различных органов размер страхового обеспечения рассчитывается отдельно по каждому повреждению, а затем суммируется. Однако суммарный размер страхового обеспечения не может превышать 75% страховой суммы. Если размер обеспечения по одной из травм превышает 75%, то выплата обеспечения производится в наибольшем размере, установленном по наиболее тяжелой травме в соответствии с Таблицей.

6.2. При наступлении страхового случая по риску, указанному в п. 1.6.2, Страховщик выплачивает страховое обеспечение:

а) при установлении I группы инвалидности - 100% страховой суммы, установленной для данного риска;

б) при установлении II группы инвалидности - 75% страховой суммы, установленной для данного риска;

в) при установлении III группы инвалидности - 60% страховой суммы, установленной для данного риска.

6.3. При наступлении страхового случая, указанного в п.1.6.3, размер страхового обеспечения составляет 100 % страховой суммы, установленной для данного риска.

6.4. Страховое обеспечение выплачивается за вычетом суммы страхового обеспечения, выплаченного ранее по страховому случаю, наступившему с тем же Застрахованным в результате того же несчастного случая или заболевания.

7. Срок действия Договора страхования. Иные условия страхования.

7.1. Настоящий Договор вступает в силу с момента его подписания Сторонами и действует до полного исполнения обязательств. Договор заключен на срок страхования 1 год. Срок страхования c «26» июля 2008 г. по «25» июля 2009 г.

7.2. Обязательства Страховщика по выплате страхового возмещения распространяются на страховые случаи, произошедшие в течении срока страхования, установленного в Договоре , но не ранее 00 часов 00 минут даты, следующей за датой уплаты страховой премии. При безналичной уплате страховой премии днем уплаты считается дата списания средств с корреспондентского счета банка Страхователя.

7.3. Договор страхования прекращается в случае:

7.3.1. Истечения срока действия Договора страхования;

7.3.2. По требованию (по инициативе) Страхователя;

7.3.3. По соглашению сторон;

7.3.4. По иным основаниям, предусмотренным действующим законодательством.

7.4. При досрочном прекращении Договора страхования Страховщик обязан вернуть Страхователю страховую премию за не истекший срок Договора страхования за вычетом ________________.

7.5. В случае если за 1 месяц до истечения срока действия настоящего Договора ни одна из Сторон не известила письменно другую Сторону о намерении прекратить настоящий Договор, то настоящий Договор может быть пролонгирован при условии уплаты Страхователем страхового взноса на очередной период. Пролонгация настоящего Договора оформляется дополнительным соглашением Сторон.

8. Порядок разрешения споров.

8.1. Все споры по Договору страхования между Сторонами при не достижении взаимного согласия по их урегулированию разрешаются в судебном порядке

а) для юридических лиц - в Арбитражном суде Московской области;

б) для физических лиц - в суде по месту нахождения Страховщика.

8.2. За невыполнение и ненадлежащее исполнение обязательств по Договору страхования Стороны несут ответственность в соответствии с действующим законодательством РФ и с учетом условий Договора страхования.

9. Форс-мажор.

9.1. При возникновении обстоятельств непреодолимой силы, т.е. обстоятельств, не зависящих и не могущих зависеть от волеизъявления сторон, препятствующих выполнению обязательств по Договору страхования, и делающих выполнение этих обязательств невозможным, выполнение Договора страхования приостанавливается в соответствии с действующим законодательством.

9.2. Обязанность доказывания возникновения таких обстоятельств лежит на Стороне Договора страхования, выполнению обязательств которой препятствует возникновение таковых обстоятельств.

10. Заключительные положения.

10.1. Ни одна из Сторон не вправе передавать свои права и обязанности по Договору страхования третьей стороне без письменного согласия на то другой Стороны, кроме операций по перестрахованию.

10.2. Если одно из положений Договора страхования становится недействительным, то это не затрагивает действия остальных положений Договора страхования.

10.3. Все изменения и дополнения к Договору страхования, в том числе касающиеся положений Договора страхования, требующих взаимного согласия Сторон, будут действительны только при условии, если они совершены в письменной форме и подписаны уполномоченными на то представителями Сторон.

10.4. Все заявления и извещения, которые делают друг другу Субъекты страхования, должны производиться в письменной форме, способами, позволяющими объективно зафиксировать факт сообщения.

10.5. Каждая из Сторон несет ответственность за доведение своего сообщения до другой Стороны по зафиксированному в Договоре страхования адресу.

10.6. В случае смены адреса без информирования об этом другой Стороны не извещенная Сторона освобождается от ответственности за не информирование сменившей адрес Стороны.

10.7. Договор страхования составлен в двух экземплярах на “____” листах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон настоящего Договора страхования.

10.8. Приложения к настоящему Договору страхования являются его неотъемлемой частью.

10.9. Условия настоящего Договора превалируют над Правилами страхования (Приложение № 4 к настоящему Договору). Вопросы не урегулированные настоящим Договором, решаются в соответствии с Правилами страхования и законодательства Российской Федерации.

Похожие работы

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... (ресурсной базы); риск структуры капитала; риск несбалансированной ликвидности; риск банковских злоупотреблений; технологический и другие риски. 2. АНАЛИЗ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» На основании Закона Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан» в целях минимизации рисков, ...

0 комментариев