Риск: судорога и впоследствии смерть субъекта

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Страхователь

ОСОБЫЕ УСЛОВИЯ

Документы, предоставляемые для выплаты страхового обеспечения

Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны

Дополнительные сведения:___________________________________

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Для иного опасного производственного объекта – 100 000 рублей

ЗастрахованныЙ

Территория действия договора страхования

Документы, предоставляемые для выплаты страхового обеспечения

Юридические адреса и реквизиты сторон

Страховая выплата осуществляется в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем

Застрахованный. Физическое лицо, имущественный интерес которого, связанный с жизнью, здоровьем и трудоспособностью является объектом страхования

Временная утрата Застрахованным трудоспособности (ВН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

В других случаях, предусмотренных действующим законодательством Российской Федерации

Территория страхования:___________________________________

Навигация

Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны

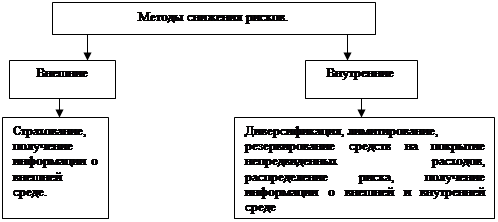

Анализ ситуации, страхование рисков

311432

знака

33

таблицы

0

изображений

7.2. Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны.

8. Порядок разрешения споров 8.1. Споры, возникающие в процессе исполнения обязательств по Договору, разрешаются путем переговоров. При не достижении соглашения по спорным вопросам, их решение передается на рассмотрение арбитражного суда. 9. Особые условия 9.1. В случае изменения Правил предоставления субсидий в течение действия Договора, Стороны могут внести изменения в условия Договора, которые оформляются Дополнительным соглашением. 9.2. Ответственность Страховщика по измененным условиям Договора, вступают в силу с момента подписания Дополнительного соглашения.___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

10. ПриложенияНеотъемлемой частью настоящего Договора страхования являются:

1. Приложение № 1: Заявление на страхование многолетних насаждений от «19» ноября 2008 г.;

2. Приложение № 2: Правила страхования многолетних насаждений

Страхователь:

Адрес местонахождения:

Расчетный счет 2165745612187561

Кор. Счет 5649842154987

Банк получателя «ВТБ 24»

БИК 52464530

ИНН 5649687656798454

Марков П.В. /___________/

м.п.

“20” ноября 2008 г.

Страховщик:

Адрес местонахождения:

Расчетный счет 7987425132784321

Кор. Счет 456541698751

Банк получателя «ВТБ 24»

БИК 3216542

ИНН 544765421545665465

Еремин В.В. /____________

м.п.

“20” ноября 2008 г.

Раздел 5. Заявление

ЗАЯВЛЕНИЕ

о гибели и/или повреждении многолетних насаждений.

Страхователь Марков Павел Васильевич____________________

Договор страхования № 8567

Настоящим сообщаем, что (период) _30 ноября 2008 г. произошла гибель (повреждение) многолетних насаждений в результате пожара в лесном массиве, принадлежащем застрахованному. Причиной пожара был Васин Кузьма Евстегнеевич, который развел костер вблизи деревьев. В совокупности многих факторов (ветер, теплая погода) загорелось близкое к костру дерево, от которого пожар разошелся по другим деревьям. Васин сообщил о пожаре в компетентные органы, приехала милиция и пожарные. Пожар был успешно потушен, а милиция зафиксировала виновника.

Характер повреждения растений

Гибель и повреждение 2 гектаров яблони.

Страхователь (подпись)

М П

« 1 » декабря 2008 г.

Заявление Маркова Павла Васильевича о гибели и/или повреждении многолетних насаждений от 1 декабря 2008 г получено.

Специалист СК Еремин В.В. __________________(подпись)

М.П

Выводы

В этой главе мы рассмотрели страхование многолетних насаждений. Было составлено заявление на страхование, договор страхования, заявление на получение страхового возмещения. Этот вид страхования очень выгоден фермерам, у которых большая территория посева разных культур и насаждений. Ведь невозможно угадать природное настроение во время всего года, поэтому стоит выбрать это вид страхования и не волноваться о потере прибыли в результате каких то природных катаклизмов.

Заключение

В этой работе мной было проведено исследование отрасли страхование. Я изучил теоретические аспекты этой деятельности и постарался в полной мере их применить в этой работе. Я научился искать материалы по страхованию, как теоретические так и разные документы. Научился сопоставлять разные данные и находить более выгодное для себя решение.

Рассмотрев разные виды страхования, я теперь умею правильно составлять документы, заполнять их.

Каждый вид страхования нацелен на определенную область отношений между двумя субъектами. В страховании гражданской ответственности это я и какое-то третье лицо, которому я нанес ущерб. В страховании от несчастного случая это я и медицинское учреждение которое будет устранять последствия несчастного случая. В страховании многолетних насаждений это владелец этих насаждений и, например, лицо нанесшее вред ему, в основном таким лицом выступает природа. К сожалению, природу нельзя просчитать наперед. Погодные условия могут меняться очень быстро, и специалисты, которые следят за состоянием погоды, достаточно часто не успевают сообщить о сильных изменениях во время. Поэтому так часто про стихийных бедствиях страдает имущество и здоровье множества людей.

Страхование является очень удобным аспектом нашей жизни. Ведь когда мы застрахованы, мы защищены. Даже в самой безобидной ситуации, когда две машины несильно ударились, человек начинает очень сильно нервничать тем самым ухудшать свое здоровье, а тот человек который застрахован более спокоен.

В жизни главное быть здоровым и страхование это один из способов поддержания здоровья!

Список литературы

1. Архипов А.П. «Страховое дело», М., МГУЭСИ, 2006 г.

2. ФЗ "Об организации страхового дела в Российской Федерации".

3. Гражданский кодекс РФ Глава 48 Страхование.

4. Сеть интернет.

Приложения

Страхование гражданской ответственности:

Приложение

к договору страхования гражданской ответственности устроителей зрелищных, спортивно-оздоровительных, культурных и общественных мероприятий №______ от ________________ 200__ г.

ЗАЯВЛЕНИЕ-АНКЕТАна страхование ответственности

г.__________________________ «___»______________________200__г.

СТРАХОВАТЕЛЬ: __________________________________________________________________

просит СОАО «Жива» заключить договор страхования ответственности Страхователя на условиях, предусмотренных Правилами страхования ответственности утвержденные решением Правления САО «Жива» от 18.03.1998г.

1. Общие сведения о Страхователе (застрахованном лице):

Адрес местонахождения: ______________________________________

Почтовый адрес:_____________________________________________

ИНН______________ КПП ____________ ОКОНХ_____________________ ОКПО_______________________

Банковские реквизиты: _________________________________________

_________________________________________________

Территория страхования:________________________________________

Срок страхования: с «___»_______________ по «___»_______________

Страховая сумма: _____________________________________________

Страховым случаем признается факт возникновения в силу гражданского законодательства РФ обязанности Страхователя возместить прямой вред, причиненный жизни, здоровью, имуществу Третьих лиц.

| Страховой случай | Страховая сумма (рублей) | Безусловная франшиза[1] (рублей) |

| ущерб жизни, здоровью Третьих лиц | ||

| ущерб имуществу Третьих лиц |

Страховщик возмещает судебные издержки Страхователя (Выгодоприобретателя), понесенные в связи со страховым случаем, с учетом следующих ограничений:

| Дополнительное покрытие | Страховая сумма (рублей) | Лимит ответственности Страховщика на одно мероприятие (рублей) |

| судебные издержки |

2. Наличие действующих договоров страхования ответственности:

| СТРАХОВЩИК | ПЕРИОД ДЕЙСТВИЯ ДОГОВОРА | СТРАХОВАЯ СУММА |

3. Предыдущее страхование/предъявленные претензии (по данному виду страхования):

Была ли Ваша организация ранее застрахована (да/нет):______________________________________________

| СТРАХОВЩИК | ПЕРИОД ДЕЙСТВИЯ ДОГОВОРА | СТРАХОВАЯ СУММА |

Было ли Вам отказано в страховании ранее (да/нет): _______________

Имели ли место страховые случаи по заключенным ранее договорам страхования (да/нет):________________

Если «да», то укажите причины наступления страхового случая и размер полученного страхового возмещения: ___________________________

Похожие работы

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... (ресурсной базы); риск структуры капитала; риск несбалансированной ликвидности; риск банковских злоупотреблений; технологический и другие риски. 2. АНАЛИЗ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» На основании Закона Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан» в целях минимизации рисков, ...

0 комментариев