Риск: судорога и впоследствии смерть субъекта

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Страхователь

ОСОБЫЕ УСЛОВИЯ

Документы, предоставляемые для выплаты страхового обеспечения

Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны

Дополнительные сведения:___________________________________

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Для иного опасного производственного объекта – 100 000 рублей

ЗастрахованныЙ

Территория действия договора страхования

Документы, предоставляемые для выплаты страхового обеспечения

Юридические адреса и реквизиты сторон

Страховая выплата осуществляется в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем

Застрахованный. Физическое лицо, имущественный интерес которого, связанный с жизнью, здоровьем и трудоспособностью является объектом страхования

Временная утрата Застрахованным трудоспособности (ВН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

В других случаях, предусмотренных действующим законодательством Российской Федерации

Территория страхования:___________________________________

Навигация

Дополнительные сведения:___________________________________

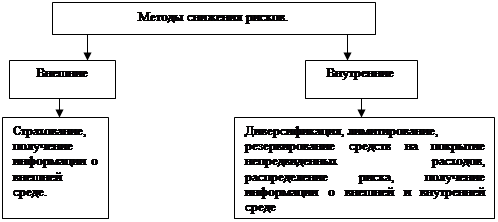

Анализ ситуации, страхование рисков

311432

знака

33

таблицы

0

изображений

4. Дополнительные сведения:___________________________________

Условия страхования, изложенные в Правилах страхования ответственности утвержденные решением Правления САО «Жива» от 18.03.1998г., мне известны. Сведения, содержащиеся в настоящем Заявлении, являются полными и достоверными. О правовых последствиях сообщения Страховщику заведомо ложных сведений об обстоятельствах, имеющих существенное значение для определения вероятности страхового случая и размера возможных убытков от его наступления, предупрежден.

__________________________________

(подпись представителя Заявителя)

___________________________________

(Ф.И.О., должность представителя Заявителя)

м.п.

Документ, на основании которого действует представитель Заявителя, _______________________________________

(устав, доверенность, другое)

ДОГОВОР Nо. _____

Страхования ответственности Застрахованного за причинение вреда

г. ________________ "___"________ 200__ г.

______________________________________, лицензия Nо. ________,

(наименование страховой организации)

выданная _____________________________, именуем__ в дальнейшем

(наименование органа)

"Страховщик", в лице _________________________________________,

(должность, ф.и.о.)

действующего на основании ___________________, с одной стороны, и

(Устава, положения)

_________________________________________, в лице _____________

(ф.и.о. гражданина, наименование организации)

__________________________________, действующего на основании

(должность, ф.и.о.)

________________________, именуем__ в дальнейшем "Страхователь",

(Устава, положения, доверенности)

с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Согласно настоящему договору Страховщик обязуется при наступлении обусловленного в договоре страхового случая в отношении лица, указанного в п. 1.2 договора и именуемого в дальнейшем "Застрахованный", выплатить лицу, имеющему право на возмещение вреда, причиненного жизни, здоровью или имуществу, и именуемому далее "Выгодоприобретатель", определенное в договоре страховое возмещение в пределах страховой суммы, которая составляет ______________________, а Страхователь обязуется уплатить страховую премию в размере ____________________ в порядке и в сроки, предусмотренные договором.

1.2. Застрахованным является __________________________________.

1.3. Объектом страхования являются имущественные интересы, связанные с наступлением ответственности Застрахованного за причинение вреда жизни, здоровью или имуществу других лиц.

2. Права и обязанности сторон

2.1. Страховым случаем по настоящему договору признается наступление у Застрахованного в соответствии с действующим законодательством обязанности по возмещению вреда, причиненного жизни, здоровью или имуществу других лиц.

2.2. При наступлении страхового случая Страховщик обязан выплатить Выгодоприобретателю страховое возмещение в течение ________ после получения и составления всех необходимых документов, указанных в настоящем договоре.

2.3. Страховое возмещение выплачивается в размере возмещения, на которое Выгодоприобретатель имеет право в связи с причинением вреда его жизни, здоровью или имуществу, но не более страховой суммы, указанной в п. 1.1 настоящего договора. Размер возмещения устанавливается на основании представленных Страховщику доказательств, а при наличии вынесенного в законном порядке судебного постановления - на основании этого постановления.

2.4. В случае, если Выгодоприобретатель умер, не успев получить причитающееся ему страховое возмещение, то выплата производится его наследникам.

2.5. Страховщик обязан в течение ______ дней с момента заключения договора выдать Страхователю и Застрахованному страховой полис.

2.6. В случае утраты в период действия настоящего договора страхового полиса указанными в п. 2.5 лицами им на основании письменного заявления выдается дубликат полиса. После выдачи дубликата утраченный полис считается недействительным, и страховые выплаты по нему не производятся. При повторной утрате полиса в течение действия договора указанными в п. 2.5 лицами они уплачивают Страховщику денежную сумму в размере стоимости изготовления полиса.

2.7. Страховая премия уплачивается Страхователем в рассрочку в порядке ________________ (наличного, безналичного) расчета. Премия вносится ежемесячно не позднее ________ числа каждого месяца в течение _________ месяцев равными взносами по __________________. Страхователь может в любое время внести всю оставшуюся часть премии или вносить денежные суммы в счет последующих периодов выплаты премии.

2.8. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, Страховщик вправе из причитающихся выплат вычесть сумму просроченного страхового взноса, неустойку и проценты за просрочку, установленные п.п. 4.3 и 4.4 настоящего договора.

Похожие работы

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... (ресурсной базы); риск структуры капитала; риск несбалансированной ликвидности; риск банковских злоупотреблений; технологический и другие риски. 2. АНАЛИЗ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» На основании Закона Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан» в целях минимизации рисков, ...

0 комментариев